做空|跟谁学真的亏了9个亿公司与行研 | 连续15次被做空后( 二 )

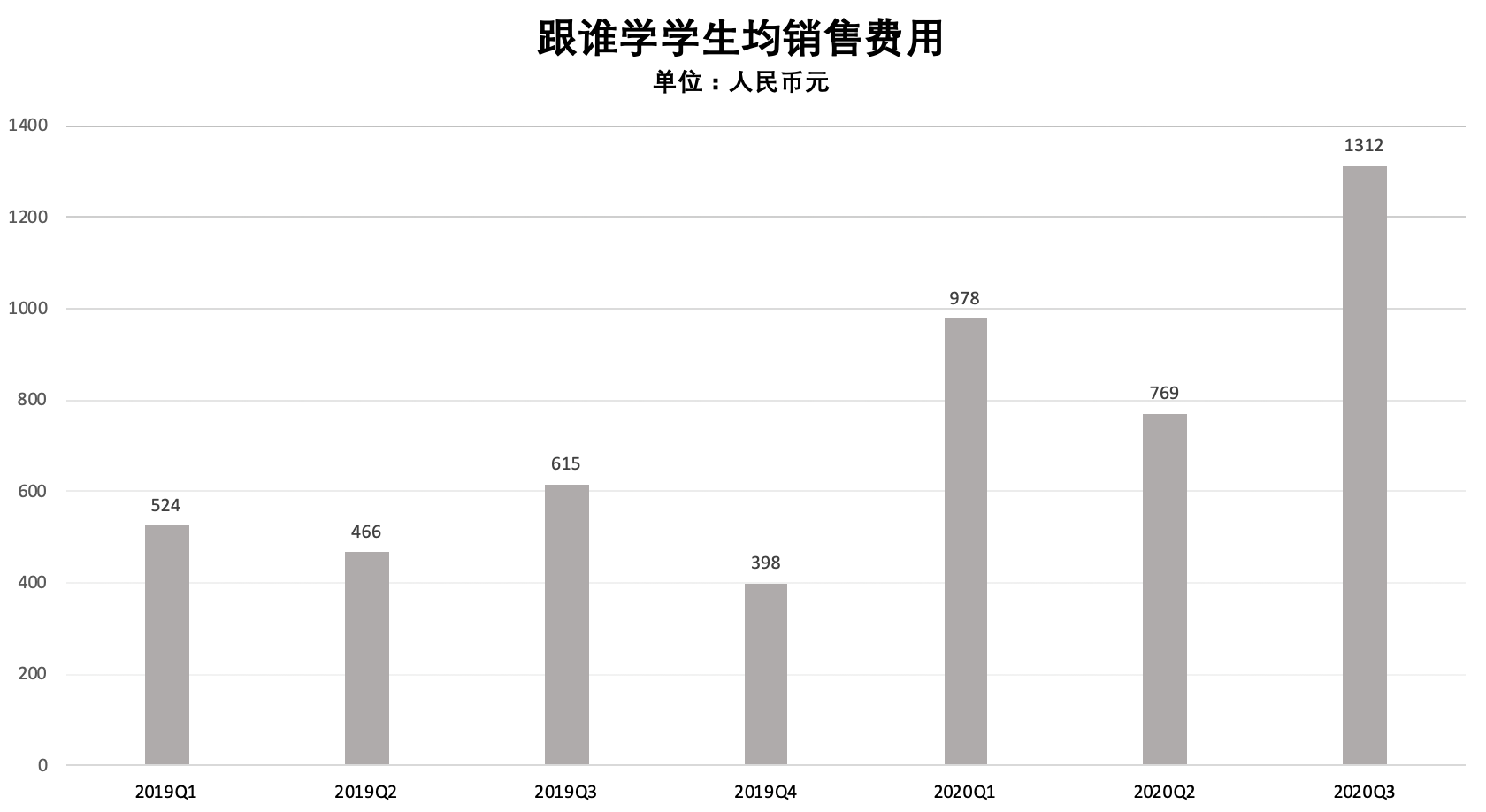

东方证券研究所数据显示 , 从2019年Q1至2020年Q1 , 跟谁学单季正价人次获客成本分别为 524元、466元、615元、398元、978 元 。

到了2020年Q3 , 跟谁学在线直播大班课正价课付费人次达156.7万 , 算下来 , 单个学生的平均销售费用达到了1312元 。

文章图片

(数据来源:东方证券、Wind | 制图:36氪)

叶乐预测 , 跟谁学平均获客成本短期往下走的可能性不大 。 “四季度营收增速很可能只有一倍增长 , 明年肯定还会掉 , ”他表示 , 不止是跟谁学 , 整个行业大概率都会往下掉 。

在线教育赛道全面对垒

无数双眼睛盯着的 , 与其说是跟谁学 , 不如说是在线教育行业何时开启从顶点滑落的宿命 。

疫情影响下 , 在线教育常态化的趋势愈加明显 。 根据QuestMobile数据表明 , 中国在线教育用户群体中 , K12领域用户规模最大 , 月活跃用户达到2.19亿人 。 嗅觉灵敏的资本率先闻风而动 , 涌向K12赛道上的企业 。

今年以来 , 一级市场中 , 猿辅导拿到了22亿美元融资;作业帮完成了7.5亿美元融资;掌门教育获得超4亿美元融资;火花思维获得2.5亿美元融资;豌豆思维完成近2亿美元融资......

二级市场中 , 好未来通过定增拿到15亿美金;新东方通过在香港二次上市募资15亿美金.....

然而资金炒高的不止是公司的估值或股价 , 还有获客成本 。

在线教育行业一名投资人向36氪表示 , 随着线上流量价格高居不下 , 四季度在线教育机构可能会加大线下流量的获取 , 在线下建推广的网点或与线下机构合作 。

“现在形式变化太快 , 实在不好说 。 ”谈及未来在线教育行业的判断 , 该投资人言辞间透露出几分犹豫 。 他向36氪强调 , “线上流量太贵 , (转向线下)被逼无奈吧 。 ”

针对在线教育的生命周期处于哪个阶段的问题 , 叶乐给出了“中期”的判断 。 他表示 , 目前行业的渗透率在5%左右 , 短期来看 , 15%至20%是在线教育渗透率的天花板 。 “乐观来讲 , 这个时间需要3到5年 。 ”

国金证券分析师吴劲草在接受媒体采访时曾表示 , 伴随在线教育赛道高投入流量争夺战的持续推进 , 未来2到3年内 , 行业有望进一步整合 , 最终大概率只能存活2家至3家巨头 , 形成行业垄断的格局 。

“拿到更多的流量 , 才有机会占领更多的市场份额 。 ”这是学而思网校、新东方在线、跟谁学、网易有道、猿辅导、作业帮们达成的共识 , 也是他们背后的股东、投资人审视“是否值得继续”的关键指标 。

跟谁学还有机会吗?

在教育行业评判流量的标准并不复杂 , 付费人次能够说明很大的问题 。

根据公开数据显示 , 作业帮暑期正价班学员就读人次超过171万;猿辅导同期正价在读学生人数约为220万 , 跟谁学K12正价课付费人次为114.7万 。

付费人次之外 , 跟谁学的短板还体现在生源结构上 。

教育具有天然的续费属性 , 小学是初高中的入口学段 , 且用户生命周期更长、基数更大 。 而跟谁学的生源为“倒三角”结构 , 高中、初中、小学阶段学生数量依次递减 。

焦虑的气息扑面而来 。

跟谁学CFO沈楠曾经表示 , “在广告端的支出确实要比行业头部要少很多” 。 但今年以来 , 跟谁学一改“没有付费做过任何的路牌广告、灯箱广告和电视广告”的传统 , 连续冠名等多档综艺节目 。

激烈的竞争态势下 , 跟谁学的成长空间正在无限度地遭遇挤压 , 因而迫切需要给资本市场打上一针强心剂 。

“捕获”低龄生源 , 成为跟谁学最先抓住的一根稻草 。

10月中旬 , 跟谁学进行战略升级 , 将旗下K12业务(中小学教育业务)整合至核心产品高途课堂 。 近期 , 跟谁学又收购了主攻小学业务的朴新网校 。

推荐阅读

![[澎湃新闻]如何变废为宝,把二氧化碳握在手中?](http://ttbs.guangsuss.com/image/184a5c800afe6c309a05f2e12b53ea70)

- 谈车工坊|15万多的雅阁先别急着冲,买混动才是真的赚

- 公共场所的免费aWIFI是啥?

- 环球车讯网|起步售价近18万,领克01真的“飘”了吗?

- 行业|跟谁学堕入“烧钱困境”

- 别透支丁真的流量

- 汽车知识|宝马5系请让道!近期热门车型林肯大陆! 你真的会买吗?

- 京广和公司到底是干啥的

- 唯品会无搜索模式真的能让大众消费者驻留页面更长时间吗

- 趣头条|试驾新辉昂:好像真的只能用低调的奢华来形容

- 红旗|深度试驾红旗E-HS9:顶配预售75万元,红旗真的飘了?