гҖҢи°ғе‘іе“ҒиҢ…еҸ°гҖҚеёӮеҖји¶…6513дәҝпјҢеҸӨиҖҒиЎҢдёҡжҲҗиө„жң¬ж–°е® пјҹ| е…¬еҸёдёҺиЎҢз ”( еӣӣ )

д»Һз”өе•Ҷж–°е“ҒзүҢзңӢеӨҚеҗҲи°ғе‘іе“Ғпјҡдә§е“ҒеҲӣж–°жҳҜжңҖеӨ§зҡ„еқҺиҫғдәҺй…ұжІ№гҖҒйҶӢгҖҒзӣҗгҖҒж–ҷй…’зӯүеҹәзЎҖ家еәӯеҺЁжҲҝи°ғе‘іе“Ғ пјҢ еӨҚеҗҲи°ғе‘іе“ҒеңЁз–«жғ…дёӯеҸ—зӣҠжӣҙжҳҺжҳҫвҖ”вҖ”зҒ«й”…и°ғе‘іе“Ғ пјҢ д»ҘеҸҠиһәиӣізІүгҖҒиҮӘзғӯзҒ«й”…зӯүж–№дҫҝйЈҹе“Ғзҡ„зҲҶеҚ– пјҢ зӣҙжҺҘиҜҙжҳҺеңЁе®¶еҒҡйҘӯзҡ„е№ҙиҪ»дәәиҝҳжҳҜйқ’зқҗж–№дҫҝеҝ«жҚ·зҡ„зғ№йҘӘ гҖӮ

дёҖдёӘжҳҺжҳҫзҡ„дә§е“Ғзү№зӮ№жҳҜ пјҢ з”өе•Ҷжё йҒ“зғӯеҚ–зҡ„дә§е“Ғ пјҢ еӨҡеҜ№еә”зқҖе…іиҒ”дёӯйӨҗзҲҶе“Ғ пјҢ е…¶дёӯе·қејҸзҒ«й”…и°ғе‘іе“Ғж ҮеҮҶеҢ–гҖҒе…ЁеӣҪи®ӨзҹҘзЁӢеәҰжңҖй«ҳ пјҢ жӯӨеӨ–иҝҳеҢ…жӢ¬й…ёиҸңйұји°ғе‘ізІүгҖҒеҘҘе°”иүҜйёЎзҝ…и°ғе‘ізІүгҖҒеӣӣе·қжіЎиҸңгҖҒйғ«еҺҝиұҶз“Јй…ұзӯүзҲҶж¬ҫеҚ•е“Ғ гҖӮ

з”ЁжҲ·еңЁйӨҗеҺ…гҖҒеӨ–еҚ–гҖҒеұ…家зғ№и°ғзӯүдёҚеҗҢйҘ®йЈҹеңәжҷҜеҲҮжҚў пјҢ ж¶Ҳиҙ№иЎҢдёәд№ҹжңүжүҖдёҚеҗҢ пјҢ д№ҹжҳҜдёҚе°‘ж–°е“ҒзүҢжҺўзҙўзҡ„ж–№еҗ‘ гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

йғЁеҲҶи°ғе‘іе“Ғзӣёе…іж–°е“ҒзүҢеҹәжң¬жғ…еҶөдёҖи§Ҳ

з”ұеүҚйҘҝдәҶд№ҲеүҜжҖ»иЈҒжҲҙжҢҜејҖеҲӣеҠһзҡ„гҖҢдҪҗеӨ§зӢ®гҖҚдё»жү“жӢҢйҘӯй…ұ пјҢ еҗҢж—¶еёғеұҖйӨҗйҘ®е’Ңз”өе•Ҷжё йҒ“ гҖӮ гҖҢдҪҗеӨ§зӢ®гҖҚи®Өдёә пјҢ дј з»ҹдҪҗйӨҗе“ҒзүҢйқўеҗ‘家еәӯе’Ңе ӮйЈҹеңәжҷҜ пјҢ ејәи°ғжҖ§д»·жҜ” пјҢ еӨ–еҚ–еңәжҷҜжӣҙејәи°ғдёҖдәәйЈҹгҖҒдҫҝеҲ©жҖ§д»ҘеҸҠйӨҗйҘ®е“Ғзұ»жҗӯй…ҚиғҪеҠӣ гҖӮ д»Һе…¶еӨ©зҢ«еә—ж•°жҚ®жқҘзңӢ пјҢ зҲҶе“ҒеқҮдёә30gе°Ҹи§„ж јдә§е“ҒеҢ…иЈ…жӢҢйҘӯй…ұгҖҒжҰЁиҸңзӯүдә§е“Ғ пјҢ д»…дёәиҖҒе№ІеҰҲж ҮеҮҶ280gи§„ж јзҺ»з’ғ瓶装иҫЈй…ұзҡ„1/10 гҖӮ

еӨҚеҗҲи°ғе‘іе“Ғж–°е“ҒзүҢйңҖиҰҒCз«Ҝзҡ„еңәжҷҜе’ҢйңҖжұӮеҸҳеҢ– пјҢ йҖҡиҝҮдә§е“ҒеҲӣж–°й©ұеҠЁе“ҒзүҢеҚҮзә§ пјҢ дҪҶж‘ҶеңЁйқўеүҚзҡ„дёҖдёӘжҠүжӢ©жҳҜ пјҢ иҰҒдҝқз•ҷйӨҗйҘ®зҲҶе“Ғзҡ„и°ғе‘іе“Ғй…Қж–№ пјҢ иҝҳжҳҜеҒҡеҲӣж–°еӨҚеҗҲи°ғе‘іе“ҒпјҹеүҚиҖ…е°ҶйқўдёҙжқҘиҮӘеӨҡж–№е“ҒзүҢзҡ„дҪҺд»·з«һдәү пјҢ еҗҺиҖ…еҲҷеӨ„дәҺж‘ёзҙўйҳ¶ж®ө гҖӮ

еңЁе°ҸзҶҠй©ҫеҲ°еҲӣе§Ӣдәәж ЎйҡҪеӢҮзңӢжқҘ пјҢ и°ғе‘іе“Ғеҝ…然жҳҜе…ҲжңүжҲҗзҶҹйӨҗйҘ®дә§е“ҒжҲ–иҖ…е“Ғзұ» пјҢ 然еҗҺжүҚжңүйӣ¶е”®еҢ–еҸҜиғҪ пјҢ еҫҲйҡҫеҮӯз©әеҲӣж–°дә§е“Ғе’ҢеҸЈе‘і гҖӮ з”ЁжҲ·еҜ№йӨҗеҺ…иҸңе“ҒжңүеҸЈе‘іи®ӨзҹҘеҹәзЎҖ пјҢ дҪҶиғҪдёҚиғҪжҺҘеҸ—е“ҒзүҢзҡ„еҲӣж–°еҸЈе‘іеӯҳеңЁжңӘзҹҘж•° гҖӮ

е°ҸзҶҠй©ҫеҲ°и°ғе‘іе“Ғдё»иҰҒеҢ№й…Қдј‘й—ІйӨҗйҘ®еңәжҷҜ пјҢ иҖҢйқһ家еәӯжӯЈйӨҗеңәжҷҜ пјҢ ж»Ўи¶ідёӨеҸЈд№Ӣ家гҖҒеҚ•иә«зҫӨдҪ“дј‘й—ІйҘ®йЈҹйңҖиҰҒ пјҢ е…¶еӨ©зҢ«жё йҒ“зғӯй”ҖеүҚдёүзҡ„зҲҶж¬ҫдә§е“ҒдёәеҘҘе°”иүҜзғӨзҝ…и…Ңж–ҷгҖҒйқўеҢ…зі гҖҒжӢҢйқўй…ұ пјҢ 并еқҮиҝӣе…ҘеӨ©зҢ«зғ§зғӨи°ғж–ҷгҖҒйқўеҢ…зі гҖҒиҗҘе…»й…ұж–ҷTOP5жҰңеҚ• гҖӮ

д»ҘиҡқжІ№дёәд»ЈиЎЁ пјҢ иў«еҺЁеёҲ们вҖңз§ҚиҚүвҖқзҡ„зҲҶж¬ҫи°ғе‘іе“Ғдјјд№Һжӣҙе®№жҳ“иҝӣе…Ҙ家еәӯеҺЁжҲҝ гҖӮ жқҘиҮӘй«ҳдёҙе’ЁиҜўThird Bridgeзҡ„专家表зӨә пјҢ иҡқжІ№е“Ғзұ»зӣёеҜ№иҫғж–° пјҢ дҪҶд»ҘеүҚиҡқжІ№жҳҜзәҜйӨҗйҘ®з«Ҝзҡ„дә§е“Ғ пјҢ иҖҢдё”д»…еңЁдёҖдәӣй«ҳз«Ҝжҳҹзә§йҘӯеә—йҮҢдҪҝз”Ё пјҢ еҗҺжқҘйҖҗжӯҘең°жүҚиҝӣе…Ҙ家еәӯж¶Ҳиҙ№еңәжҷҜ гҖӮ иҡқжІ№е“Ғзұ»зү№жҖ§д№ҹеҶіе®ҡдәҶе®ғжҲҗй•ҝдёәеӨ§е“Ғзұ»зҡ„еҸҜиғҪ пјҢ дёҖйғЁеҲҶжӣҝд»Јж·ҖзІү пјҢ дёҖйғЁеҲҶжӣҝд»Јй…ұжІ№ гҖӮ

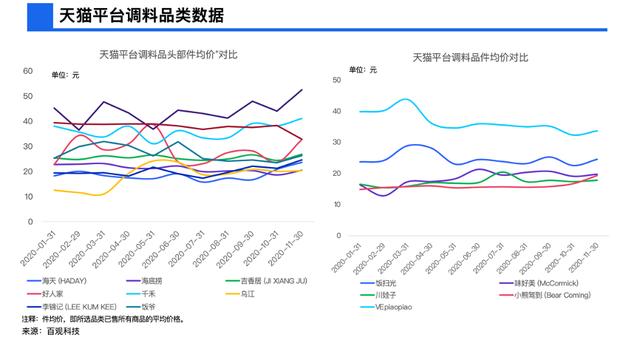

дёҚиҝҮ пјҢ д»ҺйӨҗйҘ®з«ҜеҸЈе‘іеҗ‘йӣ¶е”®з«Ҝ平移зҡ„й—®йўҳжҳҜй—Ёж§ӣдҪҺ пјҢ дә§е“ҒеҲӣж–°з©әй—ҙдёҚи¶і гҖӮ зӣ®еүҚ пјҢ и°ғе‘іе“Ғе“ҒзүҢеңЁз”өе•Ҷжё йҒ“ж•ҙдҪ“е®ўеҚ•д»·е№¶дёҚй«ҳ гҖӮ ж №жҚ®зҷҫи§Ӯ科жҠҖжҸҗдҫӣзҡ„ж•°жҚ®жҳҫзӨә пјҢ еӨ©зҢ«е№іеҸ°еӨҙйғЁи°ғе‘іе“Ғе“ҒзүҢ件еқҮд»·еқҮйӣҶдёӯеңЁ20~40е…ғ пјҢ дё”ж•ҙдҪ“жіўеҠЁжҖ§иҫғдҪҺ пјҢ з”ЁжҲ·д»¶еқҮд»·еҸ—з”өе•Ҷе№іеҸ°дҝғй”ҖеҲәжҝҖзҡ„ж•Ҳжһңжңүйҷҗ гҖӮ

дёҖдёӘдёҡеҶ…е…ұиҜҶжҳҜ пјҢ йӣ¶е”®з«Ҝи°ғе‘іе“ҒжӣҙеӨҡйңҖиҰҒи·ҹж¶Ҳиҙ№еңәжҷҜзү№еҫҒз»“еҗҲ пјҢ дёҖдәәйЈҹгҖҒдј‘й—ІеҢ–гҖҒе“ҒиҙЁеҚҮзә§жҳҜе…ёеһӢзҡ„ж¶Ҳиҙ№и¶ӢеҠҝ гҖӮ

е“ҒиҙЁеҚҮзә§жҳҜеӨҚеҗҲи°ғе‘іе“Ғзҡ„еҸҰдёҖжқЎдё»зәҝ пјҢ д№ҹжӣҙиғҪеё®еҠ©жҸҗеҚҮе®ўеҚ•д»· гҖӮ 36ж°ӘжӯӨеүҚжӣҫжҠҘйҒ“зҡ„VEpiaopiaoжҳҜиҝҷж–№йқўжҺўзҙўеӨҡе№ҙ пјҢ е…¶жҖқи·ҜжҳҜеҮҸе°‘ж·»еҠ еүӮдҪҝз”Ё пјҢ еҗёж”¶ж–°йІңйЈҹжқҗ пјҢ жҺЁеҮәзі»еҲ—ж–°йІңеҲӣж„Ҹи°ғе‘ій…ұ гҖӮ иҝҷеңЁеҲқжңҹ并дёҚе®№жҳ“ пјҢ еӨҡйҮҮз”Ёзҡ„жҳҜжүӢдҪңеҪўејҸеҠ е·Ҙ пјҢ жӯӨеҗҺйҡҸзқҖ规模иө·йҮҸиҪ¬дёәе·ҘеҺӮеҢ–з”ҹдә§ гҖӮ 36ж°ӘдәҶи§ЈеҲ° пјҢ иҝҮеҺ»зҡ„2020е№ҙ пјҢ VEpiaopiaoеӨ©зҢ«жё йҒ“й”Җе”®йўқжңүиҝ‘5еҖҚеўһй•ҝ гҖӮ

жҲ‘们еҜ№жҜ”дәҶеҢ…жӢ¬е‘іеҘҪзҫҺгҖҒйҘӯжү«е…үгҖҒе·қеЁғеӯҗгҖҒе°ҸзҶҠй©ҫеҲ°гҖҒVEpiaopiaoзӯүдә”家и°ғе‘іе“Ғе“ҒзүҢ件еқҮд»·еҸ‘зҺ° пјҢ еӨҡ数件еқҮд»·йӣҶдёӯеңЁ20е…ғд»ҘдёӢ пјҢ йҘӯжү«е…үеңЁ20е…ғ~30е…ғд№Ӣй—ҙ пјҢ VEpiaopiaoеңЁ30е…ғ~40е…ғд№Ӣй—ҙ гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

еӨ©зҢ«е№іеҸ°и°ғе‘іе“Ғзұ»ж•°жҚ®

VEpiaopiaoиҒ”еҗҲеҲӣе§Ӣдәәж–Ҫеұ•е‘ҠиҜү36ж°Ә пјҢ и°ғе‘іе“Ғе…ій”®зӮ№жҳҜеҒҡеҮәгҖҢзЎ®е®ҡжҖ§зҡ„еҘҪе‘ійҒ“гҖҚ пјҢ еҪ“ж¶Ҳиҙ№иҖ…жғіиҰҒеҒҡеҮәжҹҗж¬ҫиҸңе“Ғж—¶ пјҢ и°ғе‘іе“ҒиғҪеӨҹиҫ…еҠ©дёІиҒ”йЈҹжқҗе’Ңзғ№йҘӘеңәжҷҜ гҖӮ еңЁж–Ҫеұ•зңӢжқҘ пјҢ е№ҙиҪ»дәәдёҺиҖҒдёҖиҫҲеҜ№и°ғе‘іе“ҒеҸЈе‘ізҡ„йңҖжұӮжңүжҳҺжҳҫеҢәеҲ« пјҢ иҖҒдёҖиҫҲдёӢеҺЁжҲҝеӨҡжҳҜеҮәдәҺз”ҹжҙ»еҲҡйңҖ пјҢ е№ҙиҪ»дәәжӣҙзңӢйҮҚдёӢеҺЁжҲҝдҪ“йӘҢ пјҢ иғҪеӨҹеңЁзӨҫдәӨеӘ’дҪ“е°ұжҹҗз§ҚиҜқйўҳиҝӣиЎҢеҲҶдә«дә’еҠЁ гҖӮ иҝҷеёҰжқҘзҡ„дёҖдёӘзҺ°иұЎжҳҜ пјҢ ж¶Ҳиҙ№иҖ…еҸҜиғҪеҫҲйҡҫеңЁдёҖйҒ“иҸңдёҠйҮҚеӨҚеҒҡеҫҲеӨҡе№ҙ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дёәд»Җд№ҲиҢ…еҸ°зӯүй…ұйҰҷеһӢй…’з”ЁзҷҪ瓷瓶装иҖҢе…¶д»–йҰҷеһӢзҡ„й…’з”ЁзҺ»з’ғ瓶пјҹ

- жө·еә•жҚһеёӮеҖјзӘҒз ҙ3еҚғдәҝпјҒжңҖеӨ§иөўе®¶дёҚжҳҜеј еӢҮпјҢиҖҢжҳҜиҝҷдёӘвҖңжү“е·ҘеҰ№вҖқ

- д№°зҡ„иҢ…еҸ°й…’жҳҜеҒҮй…’еҸӘжҳҜ收и—Ҹзҡ„ж–№ејҸдёҚеҜ№пјҢж•ҷдҪ е®һз”Ёзҡ„收и—Ҹе°ҸеҰҷжӢӣ

- иҙөе·һиҢ…еҸ°жңү收и—Ҹд»·еҖјеҗ—пјҢжңҖеӨҡеҸҜд»Ҙеӯҳж”ҫеҮ е№ҙпјҹ

- дҪ и§ҒиҝҮиҝҷж ·зҡ„иҢ…еҸ°й…’еҗ—пјҹ

- иҢ…еҸ°й…ұйҰҷзі»еҲ—й…’жӮ„然и°ғд»·пјҢд»Ҡе№ҙй…ұйҰҷй…’иҗҘй”Җе…¬еҸёиҮӘжңүдә§е“ҒжҸҗд»·10%-40%

- иҢ…еҸ°й…ұйҰҷзі»еҲ—й…’жӮ„然и°ғд»·пјҢд»Ҡе№ҙй…ұйҰҷй…’иҗҘй”Җе…¬еҸёиҮӘжңүдә§е“ҒжҸҗд»·10%-40%

- 5ж¬ҫжҖ§д»·жҜ”жңҖй«ҳзҡ„зҷҪй…’пјҒ

- иҜ·жіЁж„Ҹиҝҷж¬ҫиҢ…еҸ°й…’зӘҒ然涨价пјҒ

- иҢ…еҸ°зі»еҲ—й…’ж–°е№ҙжү“еҮәвҖңз»„еҗҲжӢівҖқпјҡжҸҗд»·гҖҒеҮҸйҮҸгҖҒйҷҚеёӮеңәиҙ№з”ЁпјҢеү‘жҢҮжҸҗй«ҳеҲ©ж¶Ұ