гҖҢи°ғе‘іе“ҒиҢ…еҸ°гҖҚеёӮеҖји¶…6513дәҝпјҢеҸӨиҖҒиЎҢдёҡжҲҗиө„жң¬ж–°е® пјҹ| е…¬еҸёдёҺиЎҢз ”

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

е°ҒйқўжқҘжәҗ | IC Photo

ж–Ү | жқЁдәҡйЈһ

зј–иҫ‘ | д№”иҠҠ

дј—еҸЈйҡҫи°ғ пјҢ дҪҶеңЁвҖңеҘҪеҗғиҝҳжҳҜеҒҘеә·вҖқиҝҷ件дәӢдёҠ пјҢ дёӯеӣҪиғғж„Ҹи§Ғз»ҹдёҖ гҖӮ е…«еӨ§иҸңзі»йўҶиЎ” пјҢ иҠұж ·з№ҒеӨҡзҡ„ең°ж–№е°Ҹеҗғ пјҢ йғҪжҳҜдёәеҗғиҙ§еҮҶеӨҮзҡ„зӣӣе®ҙ гҖӮ дёҚиҝҮеәһжқӮзҡ„дә§е“Ғжұ пјҢ д№ҹеҠ еӨ§дәҶйӨҗдјҒ规模жү©еј зҡ„йҡҫеәҰ пјҢ еңЁеҘҪеҗғгҖҒеҒҘеә·д№ӢеӨ– пјҢ дёӯйӨҗиҝҳйңҖиҰҒи§ЈеҶіж ҮеҮҶеҢ–зҡ„й—®йўҳ гҖӮ

еҪ“жҲ‘们讨и®әдёӯйӨҗж ҮеҮҶеҢ–ж—¶ пјҢ дәӢе®һдёҠжҳҜеңЁжңҹеҫ…дёӢдёҖдёӘжө·еә•жҚһгҖҒиӮҜеҫ·еҹәзҡ„еҮәзҺ° гҖӮ е°ҸеҚ—еӣҪжҖ»иЈҒеӯҷеӢҮжӯӨеүҚеңЁдёҖеңәйӨҗйҘ®иЎҢдёҡжҙ»еҠЁж—¶ пјҢ й«ҳеәҰиҜ„д»·вҖңиӮҜеҫ·еҹәзҡ„ж•ҢдәәеҸӘжңүиҮӘе·ұ пјҢ еҶҚд№ҹжІЎжңүе“ӘдёӘе“ҒзүҢж•ўеңЁ300е№ізұізҡ„йӨҗеҺ…дёҠеҒҡдёҖдёҮ家зӣҙиҗҘеә—зҡ„е°қиҜ• гҖӮ вҖқ

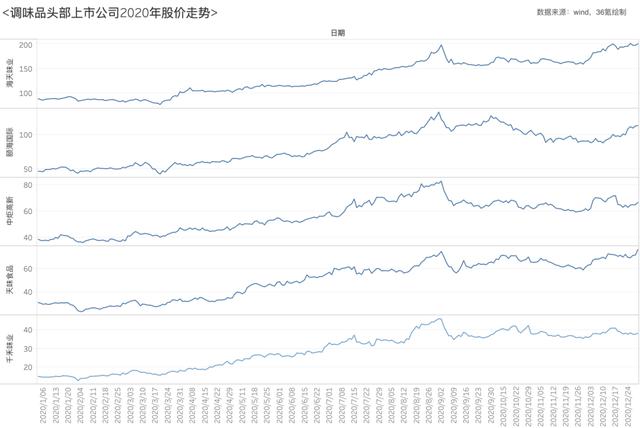

еҚідҫҝеҰӮжӯӨ пјҢ еҰӮжһңи·ҹи°ғе‘іе“ҒеёӮеңәдёӯзҡ„еӨ§жҲ·зӣёжҜ” пјҢ йӨҗйҘ®дёҡе·ЁеӨҙ们д»ҚжҳҜйҖҠиүІ гҖӮ жҲӘиҮі12жңҲ25ж—Ҙ пјҢ и°ғе‘іе“ҒйҫҷеӨҙжө·еӨ©е‘ідёҡеёӮеҖје·Із»Ҹи¶…иҝҮ6513дәҝе…ғдәәж°‘еёҒ пјҢ жҜ”еҗҢжңҹжө·еә•жҚһпјҲ3180дәҝжёҜе…ғпјүгҖҒиӮҜеҫ·еҹәдёӯеӣҪжүҖеұһжҜҚе…¬еҸёзҷҫиғңдёӯеӣҪпјҲ1863дәҝжёҜе…ғпјүеёӮеҖјжҖ»е’Ңиҝҳй«ҳ пјҢ жңүвҖңи°ғе‘іе“ҒиҢ…еҸ°вҖқд№Ӣз§° гҖӮ

2020е№ҙ пјҢ и°ғе‘іе“ҒеёӮеңәиЎҢжғ…зҒ«зғӯ гҖӮ жҲӘиҮі12жңҲ25ж—Ҙ收зӣҳ пјҢ еҢ…жӢ¬жө·еӨ©е‘ідёҡгҖҒйўҗжө·еӣҪйҷ…гҖҒдёӯзӮ¬й«ҳж–°гҖҒеӨ©е‘ійЈҹе“ҒгҖҒеҚғзҰҫе‘ідёҡеңЁеҶ…зҡ„AгҖҒжёҜиӮЎеӨҙйғЁи°ғе‘іе“ҒдёҠеёӮе…¬еҸёдёӯ пјҢ е…¶дёӯеӣӣ家еёӮеҖјиҫғе№ҙеҲқеқҮе·Іе®һзҺ°зҝ»еҖҚ пјҢ еӨ§е№…и·‘иөўwindйЈҹе“ҒеҠ е·ҘпјҲдёҖиҮҙиҜ„зә§пјүжҢҮж•°гҖҒз”ідёҮйЈҹе“ҒйҘ®ж–ҷжҢҮж•° пјҢ еҗҺдёӨиҖ…еҗҢжңҹж¶Ёе№…еҲҶеҲ«дёә74%гҖҒ73% гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

еӨҙйғЁи°ғе‘іе“ҒдёҠеёӮе…¬еҸё2020иӮЎд»·иө°еҠҝеӣҫ

дёҖзә§еҲӣжҠ•еёӮеңәеҗҢж ·иЎЁзҺ°жҙ»и·ғпјҡгҖҢйҘӯжү«е…үгҖҚиҺ·еҫ—дәҝе…ғBиҪ®иһҚиө„ пјҢ гҖҢеҗҜж—ӯе“ҶзҢ«зҢ«гҖҚиҺ·ж•°зҷҫдёҮзҫҺе…ғеӨ©дҪҝиҪ®иһҚиө„ пјҢ гҖҢеҠ зӮ№ж»Ӣе‘ігҖҚиҺ·еҫ—еӨ©дҪҝиҪ®иһҚиө„ пјҢ гҖҢе‘іиҝңзәўиҠігҖҚиҺ·еҫ—第дәҢиҪ®иҝҪеҠ жҠ•иө„ гҖӮ

жӯӨеӨ– пјҢ дёҖдәӣиҖҒзүҢи°ғе‘іе“ҒдјҒдёҡд»Ҡе№ҙд№ҹз§ҜжһҒеҶІеҮ»иө„жң¬еёӮеңәпјҡдё»иҗҘи—ӨжӨ’жІ№и°ғе‘іе“Ғзҡ„е№әйә»еӯҗйЈҹе“ҒжӢҹзҷ»йҷҶеҲӣдёҡжқҝ пјҢ 并已зӯҫзҪІдёҠеёӮиҫ…еҜјеҚҸи®®пјӣеұұиҘҝиҖҒйҷҲйҶӢдјҒдёҡзҙ«жһ—йҶӢдёҡйҖ’дәӨIPOжӢӣиӮЎд№Ұ пјҢ жӢҹзҷ»йҷҶдёҠдәӨжүҖпјӣдё»иҗҘеӣӣе·қжіЎиҸңзҡ„еҗүйҰҷеұ…д№ҹдәҺ10жңҲе®ҢжҲҗеҲӣдёҡжқҝIPOиҫ…еҜјеӨҮжЎҲпјӣйҰҷиҸҮй…ұи°ғе‘іе“Ғд»ІжҷҜйЈҹе“Ғ11жңҲзҷ»йҷҶеҲӣдёҡжқҝд»ҘжқҘ пјҢ иӮЎд»·е·Іе®һзҺ°зҝ»еҖҚ гҖӮ

и°ғе‘іе“ҒиҝҮеҺ»жӣҙеӨҡеұ…дәҺйӨҗйҘ®дёҡ幕еҗҺ пјҢ еғҸиҖҒе№ІеҰҲиҝҷзұ»иҮӘеёҰиҜқйўҳзҡ„вҖңеӣҪж°‘иҫЈй…ұвҖқе°‘д№ӢеҸҲе°‘ гҖӮ иҝҮеҺ»дёҖе№ҙ пјҢ з”ұдәҺж¶Ҳиҙ№иҖ…еҗғйҘӯеңәжҷҜд»ҺйӨҗеҺ…иҪ¬еҗ‘家еәӯйӨҗжЎҢ пјҢ йў„еҲ¶иҸңгҖҒж–№дҫҝйЈҹе“Ғиў«еҪ»еә•еёҰзҒ« пјҢ и°ғе‘іе“ҒеёӮеңәйҡҸд№ӢеҸ‘з”ҹжё йҒ“е’Ңдә§е“ҒеҸҳиҝҒ пјҢ зӣҙжҺҘзҡ„з»“жһңжҳҜ пјҢ иҝҷдёӘеҸӨиҖҒзҡ„иЎҢдёҡд№ҹејҖе§Ӣиў«жҠ•иө„иҖ…йҮҚж–°е®Ўи§Ҷ гҖӮ

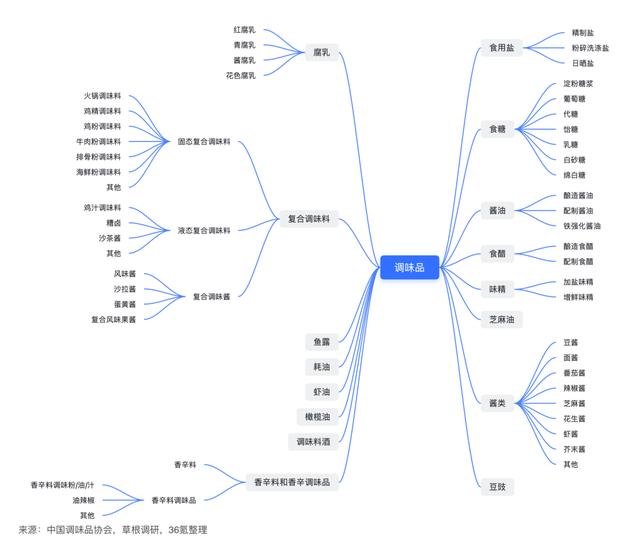

и°ғе‘іе“Ғ2020пјҡйӨҗйҘ®гҖҒйӣ¶е”®жё йҒ“и§’иүІдә’жҚўдёӯеӣҪи°ғе‘іе“ҒеҲ¶дҪңе·ҘиүәеҺҶеҸІжӮ д№… пјҢ дә§е“Ғдё°еҜҢз§Қзұ» пјҢ еҢ…жӢ¬зӣҗгҖҒй…ұжІ№гҖҒйҶӢгҖҒиҡқжІ№гҖҒйҰҷиҫӣж–ҷгҖҒе‘ізІҫгҖҒйёЎзІҫгҖҒй…ұж–ҷгҖҒж–ҷй…’гҖҒзҒ«й”…и°ғе‘іж–ҷзӯүеӨ§зұ» гҖӮ ж №жҚ®жүҖз”ЁеҺҹж–ҷеҸҠе·ҘиүәдёҚеҗҢ пјҢ иҝҳиЎҚз”ҹеҮәдёҚеҗҢйЈҺе‘ізҡ„з»ҶеҲҶи°ғе‘іе“Ғ гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

дё»иҰҒи°ғе‘іе“ҒеҲҶзұ» пјҢ 36ж°Әж•ҙзҗҶ

и°ғе‘іе“ҒеұһдәҺеҹәзЎҖж¶Ҳиҙ№е“Ғ пјҢ еҲҡжҖ§йңҖжұӮиҫғејә пјҢ дё”дёӯйӨҗйҮҚзғ№и°ғ пјҢ е–ңиүІйҰҷе‘ідҝұе…Ё пјҢ жҺЁеҠЁи°ғе‘іе“Ғж¶Ҳиҙ№йҮҸеҝ«йҖҹеўһй•ҝ гҖӮ ж №жҚ®йҮҺжқ‘дёңж–№еӣҪйҷ…иҜҒеҲёз»ҹи®Ў пјҢ дёӯеӣҪдәәеқҮи°ғе‘іе“Ғж¶Ҳиҙ№йҮҸе·Ід»Һ2006е№ҙзҡ„5.7еҚғе…Ӣ/е№ҙеўһй•ҝиҮі2020е№ҙзҡ„10.7еҚғе…Ӣ/е№ҙ пјҢ еҚҒе№ҙе®һзҺ°зҝ»еҖҚ гҖӮ еҜ№жҜ”ж—Ҙжң¬гҖҒйҹ©еӣҪгҖҒзҫҺеӣҪзӯүеӣҪ家жғ…еҶөжқҘзңӢ пјҢ ж¶Ҳиҙ№йҮҸиҝҳжңүдёҖе®ҡдёҠеҚҮз©әй—ҙ пјҢ еҲҶеҲ«д»…дёәеҗҺиҖ…дәәеқҮж¶Ҳиҙ№йҮҸзҡ„45%гҖҒ55%гҖҒ52% гҖӮ

дёҚиҝҮ пјҢ и°ғе‘іе“ҒиҝҮеҺ»и·ҹToBжё йҒ“иҒ”зі»жӣҙзҙ§еҜҶ пјҢ еӨҡ数并жңӘзӣҙжҺҘйқўеҗ‘Cз«Ҝж¶Ҳиҙ№иҖ… гҖӮ еҲҶжё йҒ“жқҘзңӢ пјҢ и°ғе‘іе“Ғдё»иҰҒеә”з”ЁдәҺ家еәӯйӨҗжЎҢгҖҒйӨҗйҘ®жё йҒ“гҖҒйЈҹе“ҒеҠ е·ҘдёүеӨ§зұ» гҖӮ е…¶дёӯ пјҢ йӨҗйҘ®жё йҒ“жҳҜи°ғе‘іе“Ғзҡ„жңҖеӨ§е®ўжҲ·жәҗ гҖӮ жҚ®дёҚе®Ңе…Ёз»ҹи®Ў пјҢ йӨҗйҘ®дјҒдёҡи°ғе‘іе“ҒдҪҝз”ЁйҮҸзәҰдёә家еәӯзғ№йҘӘзҡ„1.5еҖҚ гҖӮ

жҲ‘们д»Ҙи°ғе‘іе“ҒйҫҷеӨҙе…¬еҸёжө·еӨ©гҖҒйўҗжө·еӣҪйҷ…дёәдҫӢ пјҢ еңЁжҺҘеҸ—еҲёе•Ҷи°ғз ”ж—¶ пјҢ жө·еӨ©йҖҸйңІжөҒйҖҡеҸҠйӨҗйҘ®жё йҒ“еҜ№ж”¶е…ҘиҙЎзҢ®иҫҫеҲ°зәҰ5-6жҲҗ пјҢ 家еәӯж¶Ҳиҙ№ж”¶е…ҘзәҰеҚ 2-3жҲҗ гҖӮ жө·еә•жҚһзҒ«й”…и°ғе‘іж–ҷдҫӣеә”е•Ҷйўҗжө·еӣҪйҷ…жғ…еҶөзұ»дјј пјҢ 2020е№ҙдёӯжҠҘжҳҫзӨә пјҢ жқҘиҮӘжө·еә•жҚһеҸҠе…іиҒ”е…¬еҸёзҡ„иҗҘ收еҚ жҜ”иҫҫ22% гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дёәд»Җд№ҲиҢ…еҸ°зӯүй…ұйҰҷеһӢй…’з”ЁзҷҪ瓷瓶装иҖҢе…¶д»–йҰҷеһӢзҡ„й…’з”ЁзҺ»з’ғ瓶пјҹ

- жө·еә•жҚһеёӮеҖјзӘҒз ҙ3еҚғдәҝпјҒжңҖеӨ§иөўе®¶дёҚжҳҜеј еӢҮпјҢиҖҢжҳҜиҝҷдёӘвҖңжү“е·ҘеҰ№вҖқ

- д№°зҡ„иҢ…еҸ°й…’жҳҜеҒҮй…’еҸӘжҳҜ收и—Ҹзҡ„ж–№ејҸдёҚеҜ№пјҢж•ҷдҪ е®һз”Ёзҡ„收и—Ҹе°ҸеҰҷжӢӣ

- иҙөе·һиҢ…еҸ°жңү收и—Ҹд»·еҖјеҗ—пјҢжңҖеӨҡеҸҜд»Ҙеӯҳж”ҫеҮ е№ҙпјҹ

- дҪ и§ҒиҝҮиҝҷж ·зҡ„иҢ…еҸ°й…’еҗ—пјҹ

- иҢ…еҸ°й…ұйҰҷзі»еҲ—й…’жӮ„然и°ғд»·пјҢд»Ҡе№ҙй…ұйҰҷй…’иҗҘй”Җе…¬еҸёиҮӘжңүдә§е“ҒжҸҗд»·10%-40%

- иҢ…еҸ°й…ұйҰҷзі»еҲ—й…’жӮ„然и°ғд»·пјҢд»Ҡе№ҙй…ұйҰҷй…’иҗҘй”Җе…¬еҸёиҮӘжңүдә§е“ҒжҸҗд»·10%-40%

- 5ж¬ҫжҖ§д»·жҜ”жңҖй«ҳзҡ„зҷҪй…’пјҒ

- иҜ·жіЁж„Ҹиҝҷж¬ҫиҢ…еҸ°й…’зӘҒ然涨价пјҒ

- иҢ…еҸ°зі»еҲ—й…’ж–°е№ҙжү“еҮәвҖңз»„еҗҲжӢівҖқпјҡжҸҗд»·гҖҒеҮҸйҮҸгҖҒйҷҚеёӮеңәиҙ№з”ЁпјҢеү‘жҢҮжҸҗй«ҳеҲ©ж¶Ұ