2020“酒酣”之年:夕阳产业的暴利逻辑

文章插图

文章插图

投稿来源:趣识财经

“酒是陈的香” , 历来被白酒界奉为圭臬 。

而眼下这份“香”气 , 不仅体现在口感上 , 还表现在火热的资本市场中 。 放眼2020年 , 当不少行业寒风凛凛时 , 白酒却火暴非常 。

年初至今(12月30日收盘) , 贵州茅台由1128元升至1933元 , 涨幅71% 。 其他名酒 , 犹有过之 。 洋河股份由110元升至232元 , 涨幅111%;五粮液由132元升至286元 , 涨幅为117%;泸州老窖由86元升至225元 , 涨幅为161% 。

而涨幅最快的山西汾酒 , 更是由89元暴涨至364元 , 涨幅高达309% 。

上述5家酒企股价 , 已经剔除年内股价峰值(极大/极小值) , 若非如此 , 这一涨幅或更夸张 。

此时 , “真香”一词 , 或已无法描述白酒行业的酣畅淋漓 。 但在华丽资本外衣下 , 究竟是什么支撑起白酒的高估值?

01

高额利润

与一般行业不同 , 自带文化内涵 , 又兼社交属性的白酒 , 具备天然高利润基因 。

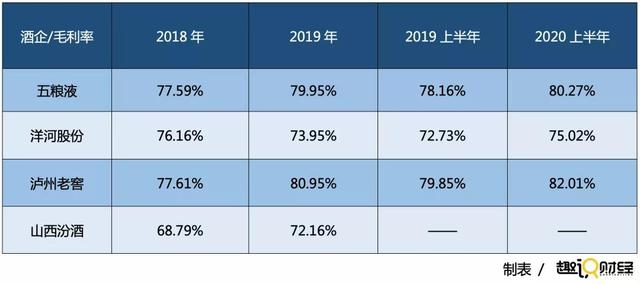

龙头茅台自不必说 , 紧随其后的“五洋泸汾” , 毛利率基本维持在70%-80%上下 。

文章插图

文章插图

具体来看 , 五粮液、泸州老窖、山西汾酒毛利率均在逐年上升 , 尤其是五粮液与泸州老窖 , 两者上半年毛利率超过80% 。 洋河股份则经历2019年短暂下滑后 , 今年上半年完成回升 。

细节显示 , 各大酒企2019全年毛利率 , 超出2019年上半年毛利率1个多点 。 这也意味着 , 上述酒企2020年全年毛利率 , 或在上半年基础上 , 依旧有不小提升空间 。

而酒企之所以能维持高毛利状态 , 一个原因是占据营业成本一半以上的原材料/直接材料成本相对可控 。 根据财报计算 , 2019年五粮液、洋河、泸州原材料费用分别为64亿、43亿、26亿元 , 分别占据营业成本的50%、65%、85% 。

有此高毛利 , 酒企净利率可想而知 。

根据前三季度财报数据 , 茅五洋泸汾五大酒企净利率分别为53.34%、35.83%、38.01%、41.29%、23.87% 。 茅台之外 , 泸州老窖的毛/净利率最高;即使是最低的山西汾酒 , 净利率亦近24% 。

动辄30%的净利率 , 甚至要高于许多可选消费品牌的毛利 。 如下图所示 , 即便是家电龙头美的、新能源龙头比亚迪 , 其2019年毛利率均远低于泸州老窖的净利率 。

文章插图

文章插图

行业人士指出 , 白酒高利润空间 , 是支撑股价暴涨的基本原因 。 尤其在相对动荡的大环境下 , 酒企稳定的经营业绩 , 最受避险资金青睐 。

02

涨价模式

实际上 , 资本市场的酣畅豪饮 , 并未让酒企沾沾自喜 。 相反 , 通过一系列价格策略 , 酒企不断为高利润模式筑基 。

首先是老生常谈的提价策略 。

今年以来 , 除飞天茅台外 , 五粮液、洋河、泸州老窖、汾酒等知名酒企纷纷涨价 。 进入12月 , 包含牛栏山、今世缘、古井贡酒在内的地方酒价格也有小幅上涨 。

根据泸州市酒业发展促进局发布的12月中旬泸州·中国白酒商品批发价格显示 , 报告期内全国白酒商品批发价格定基总指数为106.25 , 上涨6.25% 。 其中 , 名酒价格定基指数为107.42 , 上涨7.42% 。

借用行业人士观点 , 每逢大小节 , 白酒调价已成常态 。 尽管调价政策有时受供给影响 , 在消费端形成倒挂(实际零售价低于官方定价) , 但手握定价权的酒企始终决定着白酒价格走势与消费预期 。

接下来是高端名酒战略 。

随着“少喝酒、喝好酒”渐成共识 , 这一消费理念也在驱动酒企掉转车头 , 驶向高端战场 。

推荐阅读

- 2020高端鲁酒战略发展高峰论坛暨收藏鉴定委员会成立大会举办

- 经济记者眼中的东莞2020⑥丨东莞餐饮业危中寻机逐步复苏

- 2020年度曲靖市餐饮产业发展大会召开

- 截止2020年,日本人最爱吃的8种寿司来了!

- 请就位!2020年度青岛时尚美食店Top20来啦,你准备好大饱口福了吗?

- 2020年最值得入手的中国十大名酒

- 白酒的终点

- 这些下饭菜,连吃3天都不腻

- 2020-12(上)第 12 届泡博会交出亮眼成绩单——引资规模超481亿 同比增长150%

- 苏州稻香村荣获2020年度中国食品企业七星质量奖