иөөи““|е·Ҙ银еҢ»з–—дҝқеҒҘпјҢиҮӘдёҠиҖҢдёӢзҡ„жҠ•иө„зӯ–з•Ҙ( е…ӯ )

з»јдёҠ пјҢ жң¬еҹәйҮ‘зҡ„жҠ•иө„зӯ–з•Ҙ пјҢ йңҖиҰҒеҜ№дәҺиЎҢдёҡеүҚжҷҜгҖҒжҷҜж°”еәҰеҸҳеҢ–зҡ„иҝӣиЎҢйў„жөӢ пјҢ 并且иҰҒеҜ№иЎҢдёҡж”ҝзӯ–ж·ұе…ҘзҗҶи§Ј гҖӮ д»ҺиҝҮеҺ»зңӢ пјҢ е…¶жҠҠжҸЎиғҪеҠӣ并дёҚеҮәиүІ пјҢ дҪҶеҘҪеңЁе…¶иҪ¬жҚўиЎҢдёҡй…ҚзҪ®жҖқи·Ҝ пјҢ 并且 пјҢ еҜ№дәҺиЎҢдёҡзӘҒеҸ‘дәӢ件зҡ„з ”еҲӨиҫғдёәеҮҶзЎ® пјҢ д»ҺиҖҢеҗғеҲ°дәҶalpha гҖӮ

пјҲжҚҢпјү

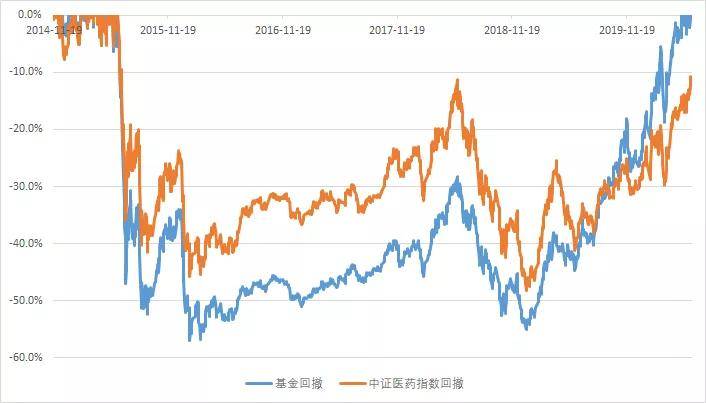

然еҗҺ пјҢ еҶҚжқҘзңӢдёӢе®ғзҡ„еӣһж’ӨжҺ§еҲ¶иғҪеҠӣ гҖӮ

ж•ҙдҪ“жқҘзңӢ пјҢ еүҚжңҹ пјҢ еӣһж’ӨжҺ§еҲ¶иғҪеҠӣиҫғејұ пјҢ ж•ҙдҪ“еӣһж’Өе№…еәҰз•Ҙй«ҳдәҺдёӯиҜҒеҢ»иҚҜжҢҮж•° пјҢ еҸҜиғҪзҡ„еҺҹеӣ жҳҜжҚўжүӢзҺҮиҫғдҪҺ пјҢ йҖүиӮЎиғҪеҠӣжңүйҷҗ гҖӮ еҗҺжңҹ пјҢ еӣһж’ӨжҺ§еҲ¶иғҪеҠӣжңүжүҖжҸҗй«ҳ гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫпјҡеҹәйҮ‘еӣһж’Ө

жқҘжәҗпјҡеЎ”еқҡз ”з©¶

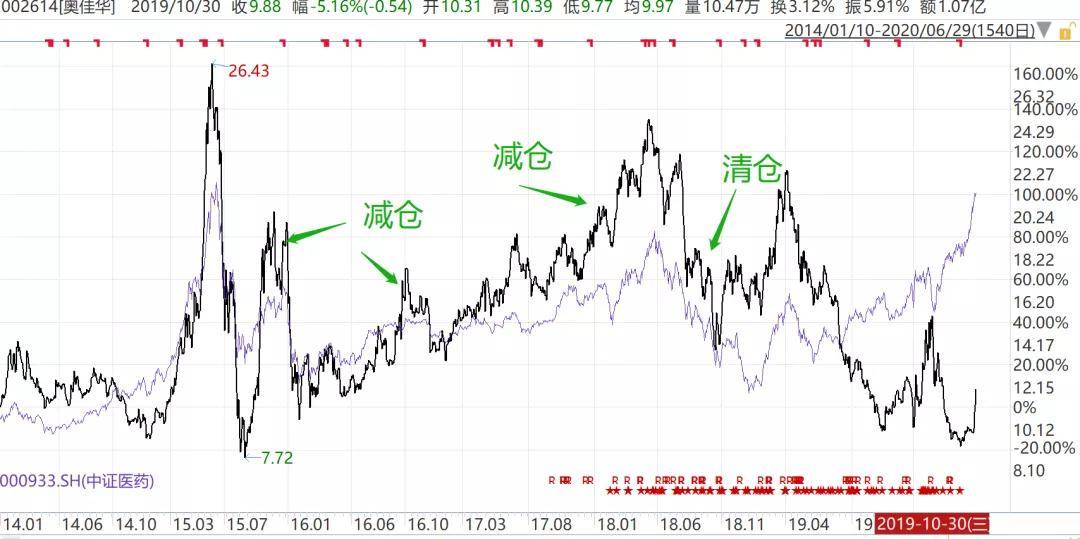

д»Һе…¶еӣһж’ӨиҫғеӨ§зҡ„еҢәй—ҙ пјҢ дё»иҰҒеңЁ2015е№ҙдёӢеҚҠе№ҙзҡ„иӮЎзҒҫдёӯ гҖӮ д»Һ2015е№ҙ6жңҲжҠ«йңІзҡ„йҮҚд»“иӮЎи·Ңе№…жҺ’еҗҚдёҠзңӢ пјҢ еҢәй—ҙи·Ңе№…й«ҳиҫҫ40%зҡ„жңүдёӨ家公еҸё пјҢ еҲҶеҲ«жҳҜеҘҘдҪіеҚҺ(-44.76%)гҖҒжө·зҺӢз”ҹзү©пјҲ-40.82%пјү гҖӮ е…¶дёӯпјҡ

еҘҘдҪіеҚҺвҖ”вҖ”дё»иҗҘжҢүж‘©еҷЁе…· пјҢ д»ҺOEMиө·е®¶ пјҢ йҖҡиҝҮ并иҙӯ пјҢ йҖҗжёҗеёғеұҖдәҶиҮӘдё»е“ҒзүҢ пјҢ еҰӮ вҖңеҘҘдҪіеҚҺOGAWAвҖқгҖҒвҖңе‘јеҚҡеЈ«BRIвҖқгҖҒвҖңFUJIвҖқгҖҒвҖңcozziaвҖқгҖҒвҖңmedisanaвҖқзӯү пјҢ жҜӣеҲ©зҺҮйҖҗе№ҙжҸҗеҚҮ гҖӮ

д»Һ收е…Ҙз»“жһ„дёӯ пјҢ жҢүж‘©еҷЁе…·еҚ жҜ”76%пјҲе…¶дёӯ пјҢ жҢүж‘©е°Ҹз”өеҷЁе’ҢжҢүж‘©жӨ…еҗ„иҮӘеҚ жҜ”зәҰ50%пјү пјҢ еҒҘеә·зҺҜеўғеҚ жҜ”10%пјҲеҰӮе‘јеҚҡеЈ«BRIзӯүз©әж°”еҮҖеҢ–еҷЁпјү пјҢ 家用еҢ»з–—еҚ жҜ”4% пјҢ е…¶д»–еҚ жҜ”10% гҖӮ

дёҚиҝҮ пјҢ з”ұдәҺе…¶дё»иҗҘдә§е“Ғзҡ„еҸҜйҖүж¶Ҳиҙ№еұһжҖ§еӨ§дәҺеҢ»з–—еұһжҖ§ пјҢ еӣ жӯӨ пјҢ е…¶еңЁиӮЎзҒҫдёӯзҡ„еӣһж’Ө пјҢ жҳҺжҳҫй«ҳдәҺе…·жңүйҳІеҫЎеұһжҖ§зҡ„еҢ»иҚҜиөӣйҒ“зҡ„е…¶д»–е…¬еҸё гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫпјҡеҘҘдҪіеҚҺи·Ңе№…

жқҘжәҗпјҡwind

еҗҢж—¶ пјҢ еӣ дёәеҸҜйҖүж¶Ҳиҙ№зҡ„еұһжҖ§ пјҢ дә§е“ҒеҸ—з»ҸжөҺе‘Ёжңҹзҡ„иҫғеӨ§ пјҢ йҷӨ2015е№ҙдёҡз»©иЎЁзҺ°иҫғе·®зҡ„еҸ еҠ еҺӢеҠӣ пјҢ иӮЎд»·еӣһж’ӨиҫғеӨ§ гҖӮ 2019е№ҙ пјҢ 其收е…ҘеўһйҖҹд№ҹеҮәзҺ°дәҶиҙҹеўһй•ҝ пјҢ еҜјиҮҙ2019е№ҙиӮЎд»·еӨ§е№…дёӢжқҖ гҖӮ

еҜ№з…§еҹәйҮ‘еҮҸд»“е’Ңжё…д»“ж—¶зӮ№жқҘзңӢ пјҢ жҲӘиҮі2018е№ҙжң« пјҢ еҘҘдҪіеҚҺеҚ еҹәйҮ‘йҮҚд»“иӮЎз¬¬еӣӣдҪҚ пјҢ дҪҶд№ӢеҗҺеҫҲеҝ«жё…д»“ пјҢ йҒҝејҖдәҶ2019е№ҙзҡ„дёҖжіўеӨ§е№…дёӢи·Ң гҖӮ

иәІйҒҝжӯӨж¬ЎдёӢи·Ң пјҢ жңүеҸҜиғҪжҳҜзңӢеҲ°дәҶеӯЈеәҰеўһйҖҹжҢҒз»ӯдёӢж»‘зҡ„иҙўеҠЎйў„иӯҰдҝЎеҸ· пјҢ жҚ® 2019е№ҙдёҖеӯЈжҠҘгҖҒдёӯжҠҘгҖҒдёүеӯЈжҠҘгҖҒе№ҙжҠҘзҡ„еҗҢжҜ”еўһйҖҹеҲҶеҲ«дёә20%гҖҒ11%гҖҒ0.853%гҖҒ-3.13% гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫпјҡеҘҘдҪіеҚҺд»“дҪҚеҸҳеҢ–

жқҘжәҗпјҡwind

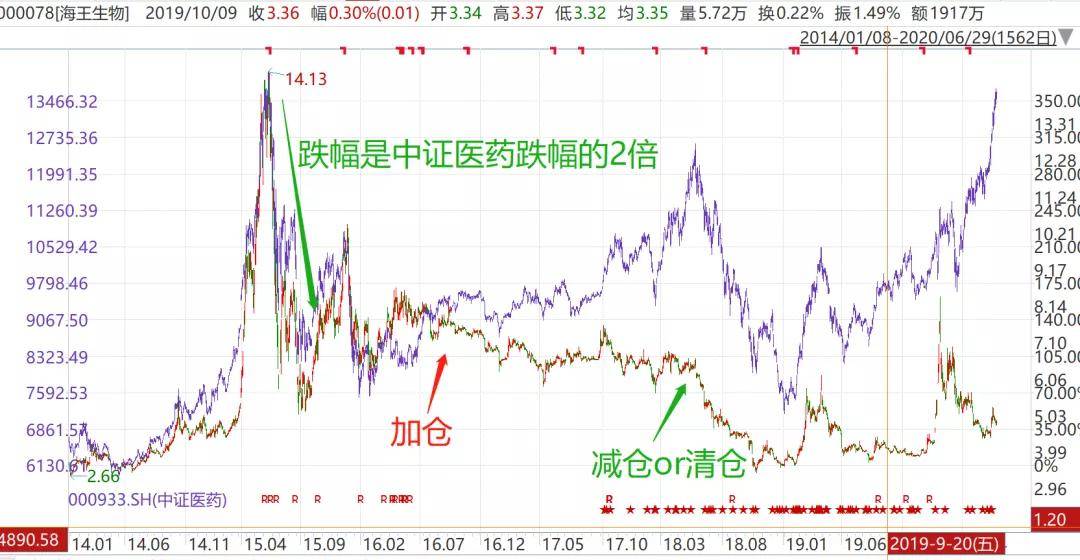

жө·зҺӢз”ҹзү©вҖ”вҖ”дё»иҗҘеҢ»иҚҜжөҒйҖҡ пјҢ иҗҘдёҡ收е…ҘдҪ“йҮҸзәҰдёә400дәҝ пјҢ дёҺеӣҪиҚҜиӮЎд»ҪдҪ“йҮҸжҺҘиҝ‘ гҖӮ 2015е№ҙ пјҢ е…¶и·Ңе№…жҳҜдёӯиҜҒеҢ»иҚҜжҢҮж•°и·Ңе№…зҡ„2еҖҚ гҖӮ

еӣһжәҜжң¬жЎҲжҢҒд»“жғ…еҶө пјҢ е…¶еңЁ2017е№ҙеҠ д»“ пјҢ иҖҢеҗҺ2018е№ҙжё…д»“ пјҢ 并且 пјҢ е…¶е°ҶеҢ»иҚҜжөҒйҖҡиЎҢдёҡзҡ„жқҝеқ—й…ҚзҪ®йҷҚиҮіжһҒдҪҺжҜ”дҫӢ гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫпјҡжө·зҺӢз”ҹзү©д»“дҪҚеҸҳеҠЁ

жқҘжәҗпјҡwind

иҝҷдёҖж“ҚдҪң пјҢ иғҢеҗҺзҡ„еҺҹеӣ жңүдәҢпјҡ

вҖҰвҖҰвҖҰвҖҰвҖҰвҖҰвҖҰвҖҰвҖҰвҖҰ

д»ҘдёҠ пјҢ дёәжң¬жҠҘе‘ҠйғЁеҲҶеҶ…е®№ гҖӮ

еҰӮйңҖиҺ·еҸ–е…ЁйғЁдә§дёҡй“ҫжўізҗҶ笔记гҖҒеҹәйҮ‘笔记гҖҒе®Ҹи§Ӯ笔记гҖҒе»ә模笔记 пјҢ иҜ·и®ўйҳ…дё“дёҡзүҲжҠҘе‘Ҡеә“ гҖӮ

?

дёҖеҲҶиҖ•иҖҳдёҖеҲҶ收иҺ· пјҢ еҸӘжңүеҺҡз§Ҝи–„еҸ‘зҡ„зЎ¬ж ёеҲҶжһҗ пјҢ жүҚиғҪеңЁе…ій”®ж—¶еҲ»жҙһи§ҒжңӘжқҘ гҖӮ

гҖҗзүҲжқғдёҺе…ҚиҙЈеЈ°жҳҺгҖ‘1пјүе…ідәҺзүҲжқғпјҡзүҲжқғжүҖжңү пјҢ иҝқиҖ…еҝ…究 пјҢ жңӘз»Ҹи®ёеҸҜ пјҢ дёҚеҫ—д»Ҙд»»дҪ•еҪўејҸиҝӣиЎҢзҝ»зүҲгҖҒжӢ·иҙқгҖҒеӨҚеҲ¶ гҖӮ 2пјүе…ідәҺеҶ…е®№пјҡжҲ‘们еҸӘиҙҹиҙЈиҙўеҠЎеҲҶжһҗгҖҒдә§дёҡз ”з©¶ пјҢ еҶ…е®№д»…дҫӣеҸӮиҖғ пјҢ дёҚж”ҜжҢҒд»»дҪ•еҪўејҸеҶізӯ–дҫқжҚ® пјҢ д№ҹдёҚж”Ҝж’‘д»»дҪ•еҪўејҸжҠ•иө„е»әи®® гҖӮ жң¬ж–ҮжҳҜеҹәдәҺе…¬дј—е…¬еҸёеұһжҖ§ пјҢ ж №жҚ®е…¶жі•е®ҡд№үеҠЎеҶ…еҗ‘е…¬дј—е…¬ејҖжҠ«йңІзҡ„иҙўжҠҘгҖҒе®Ўи®ЎгҖҒе…¬е‘ҠзӯүдҝЎжҒҜж•ҙзҗҶ пјҢ дёҚдёәжңӘжқҘеҸҳеҢ–еҒҡиғҢд№Ұ пјҢ жңӘжқҘеҸ‘з”ҹд»»дҪ•еҸҳеҢ–еқҮдёҺжң¬ж–Үж— е…і гҖӮ жҲ‘们еҠӣжұӮдҝЎжҒҜеҮҶзЎ® пјҢ дҪҶдёҚдҝқиҜҒе…¶е®Ңж•ҙжҖ§гҖҒеҮҶзЎ®жҖ§гҖҒеҸҠж—¶жҖ§ гҖӮ еёӮеңәжңүйЈҺйҷ© пјҢ з ”з©¶йңҖи°Ёж…Һ гҖӮ 3пјүе…ідәҺдё»йўҳпјҡе»әжЁЎе·ҘдҪңйҮҸе·ЁеӨ§ пјҢ д»…иҰҶзӣ–йғЁеҲҶйҮҚзӮ№иЎҢдёҡеҸҠжЎҲдҫӢ пјҢ дёҚдҝқиҜҒжӮЁйңҖиҰҒзҡ„жЎҲдҫӢйғҪиҰҶзӣ– пјҢ иҜ·и°…и§Ј гҖӮ 4пјүе…ідәҺе№іеҸ°пјҡжҲ‘们еӣўйҳҹжүҖжңүеҶ…е®№д»Ҙеҫ®дҝЎе№іеҸ°дёәе”ҜдёҖеҮәеҸЈ пјҢ дёҚдёәд»»дҪ•е…¶д»–е№іеҸ°еҶ…е®№иҙҹиҙЈ пјҢ еҜ№д»ҝеҶ’гҖҒдҫөжқғе№іеҸ° пјҢ жҲ‘们дҝқз•ҷжі•еҫӢиҝҪиҜүжқғеҠӣ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- жёҜжҫіIPOдёҠеёӮ|马жҳҺе“ІгҖҒй»„еіҘпјҢиҫһеҺ»CEOпјҢйғҪеҸӘз•ҷд»»и‘ЈдәӢй•ҝпјӣдёӣжһ—пјҢзҰ»ејҖе·Ҙ银еӣҪйҷ…вҖҰ

- ж–°еҚҺиҙўз»Ҹ|ж–°еҚҺиҙўз»Ҹ|дёӯеҖәдј°еҖјдёӯеҝғиҒ”еҗҲе·Ҙ银зҗҶиҙўеҸ‘еёғвҖңдёӯеҖә-е·Ҙ银зҗҶиҙўдјҳйҖү1-3е№ҙдҝЎз”ЁеҖәжҢҮж•°вҖқ

- еӣһжҠҘзҺҮи¶…75%пјҒдё“и®ҝе·Ҙ银з‘һдҝЎиөөи““пјҡдёӢеҚҠе№ҙжҖҺд№ҲйҖүеҹәпјҹ

- дё“и®ҝ|еӣһжҠҘзҺҮи¶…75%пјҒдё“и®ҝе·Ҙ银з‘һдҝЎиөөи““пјҡдёӢеҚҠе№ҙжҖҺд№ҲйҖүеҹәпјҹ

- иЎҢдёҡ|еӣһжҠҘзҺҮи¶…75%пјҒдё“и®ҝе·Ҙ银з‘һдҝЎиөөи““пјҡдёӢеҚҠе№ҙжҖҺд№ҲйҖүеҹәпјҹ

- еҢ»з–—|е№ҝеҸ‘еҢ»з–—дҝқеҒҘеҹәйҮ‘з»ҸзҗҶеҗҙе…ҙжӯҰпјҡеҜ№жңӘжқҘйў„жңҹ收зӣҠзҺҮиҰҒжӣҙзҗҶжҖ§

- жҷ®йҖҡиӮЎзҘЁ|дёҠеҚҠе№ҙ95%иӮЎеҹә收涨 е№ҝеҸ‘е®қзӣҲе·Ҙ银з‘һдҝЎзӯүеҢ»иҚҜдё»йўҳйңёеұҸ

- е№ҝеҸ‘|дёҠеҚҠе№ҙ95%иӮЎеҹә收涨 е№ҝеҸ‘е®қзӣҲе·Ҙ银з‘һдҝЎзӯүеҢ»иҚҜдё»йўҳйңёеұҸ

- жҳҺжҳҹеӨ§е°ҸдәӢ|并иҝ”еӣһе·ҘеҺӮиҝӣиЎҢеҢ»з–—дҝқеҒҘпјҒпјҢеҸ‘зҺ°ж–°еҚЎзҪ—жӢүзҡ„йҡҗи—ҸеҠҹиғҪ

- з®ҖеҚ•и§ӮеҜҹ|еҲқеҲӣдјҒдёҡHealжӯЈеңЁйў иҰҶзҫҺеӣҪеҢ»з–—дҝқеҒҘзі»з»ҹ