иөөи““|е·Ҙ银еҢ»з–—дҝқеҒҘпјҢиҮӘдёҠиҖҢдёӢзҡ„жҠ•иө„зӯ–з•Ҙ( дә” )

еҚ«з”ҹдәӢ件еҠ йҮҚд»ҘеҗҺ пјҢ жҲ‘们еҠ еӨ§дәҶзӣёе…іе…¬еҸёпјҲдё»иҰҒжҳҜзӣ‘жҠӨд»Әе‘јеҗёжңәи®ҫеӨҮгҖҒжЈҖжөӢиҜ•еүӮгҖҒйҳІжҠӨз”Ёе“Ғзӯүпјүзҡ„й…ҚзҪ®жҜ”дҫӢ пјҢ иҝҷдәӣе…¬еҸёе…¶е®һйғҪжҳҜд№ӢеүҚе°ұжңүзҡ„жҢҒд»“ пјҢ д№ҹдёҖзӣҙйғҪдҝқжҢҒзҙ§еҜҶзҡ„и·ҹиёӘ пјҢ жүҖд»ҘжҲ‘们жүҚиғҪеӨҹеҒҡеҲ°еҝ«йҖҹеҸҚеә” гҖӮ

иөөи““и®Өдёә пјҢ еҹәдәҺе®Ңе–„зҡ„иЎҢдёҡеҲҶжһҗжЎҶжһ¶ пјҢ еңЁиЎҢдёҡйҒҮеҲ°йҮҚеӨ§еҸҳеҢ–ж—¶ пјҢ еҸҠж—¶дҪңеҮәеҲҶжһҗе’Ңеә”еҜ№ пјҢ жҳҜиҺ·еҫ—и¶…йўқ收зӣҠзҡ„е…ій”®еӣ зҙ гҖӮ

з»јеҗҲд»ҘдёҠи§’еәҰ пјҢ 2019е№ҙеҲқд»ҘжқҘ пјҢ жң¬жЎҲеҮҖеҖјеӨ§е№…йЈҷеҚҮзҡ„дё»иҰҒеҺҹеӣ пјҢ жҳҜиҮӘдёҠиҖҢдёӢйҖүжӢ©жҷҜж°”еәҰй•ҝжңҹеҗ‘дёҠзҡ„иЎҢдёҡ пјҢ еҗҢж—¶ пјҢ й…ҚеҗҲж·ұеәҰз ”з©¶гҖҒдј°еҖј пјҢ жҢ‘йҖүе…·жңүйў„жңҹе·®зҡ„е…¬еҸё гҖӮ 然еҗҺ пјҢ еҶҚд»ҘйҮҚд»“й…ҚзҪ® пјҢ еӨ§иғҶдёӢжіЁ гҖӮ

жіЁж„Ҹ пјҢ иҝҷж„Ҹе‘ізқҖ пјҢ иҜҘеҢ»иҚҜеҹәйҮ‘зҡ„йҖүиӮЎи¶…йўқ收зӣҠдёӯ пјҢ еҫҲеӨ§дёҖйғЁеҲҶ并дёҚжҳҜжқҘиҮӘд№°е…ҘгҖҒй•ҝжңҹжҢҒжңү пјҢ иҖҢжҳҜжқҘиҮӘдәҺеҹәйҮ‘з»ҸзҗҶжҚ•жҚүдәӢ件еҸҳеҢ–еёҰжқҘalpha пјҢ е…ёеһӢзҡ„е°ұжҳҜжң¬ж¬ЎеҚ«з”ҹдәӢ件收зӣҠзҡ„иӢұ科еҢ»з–— гҖӮ

йӮЈд№Ҳ пјҢ жҺҘдёӢжқҘ пјҢ жҲ‘们йңҖиҰҒжҖқиҖғзҡ„й—®йўҳе°ұжҳҜ пјҢ иҝҷж ·зҡ„иғҪеҠӣ пјҢ жҳҜеҗҰзЁіе®ҡеҸҜ延з»ӯпјҹ

пјҲжҹ’пјү

з”ұдәҺеҢ»иҚҜиЎҢдёҡеҸ—ж”ҝзӯ–еҪұе“ҚиҫғеӨ§ пјҢ жүҖд»Ҙ пјҢ з ”иҜ»ж”ҝзӯ–гҖҒйў„еҲӨиЎҢдёҡеӨ§и¶ӢеҠҝ пјҢ еҜ№дәҺиҮӘдёҠиҖҢдёӢйҖүиӮЎжңүеҫҲеӨ§зҡ„ж„Ҹд№ү гҖӮ 2018е№ҙдёӢеҚҠе№ҙ пјҢ йӣҶйҮҮж”ҝзӯ–еҮәеҸ° пјҢ еҢ»иҚҜиЎҢдёҡж•ҙдҪ“еӣһи°ғ пјҢ 究з«ҹе“Әдәӣе…¬еҸёзңҹзҡ„йҒҮеҲ°еҚұжңә пјҢ е“ӘдәӣжҳҜзҹӯжңҹиў«й”ҷжқҖ пјҢ жүҫеҲ°иЎҢдёҡзҡ„й•ҝжңҹеўһй•ҝйҖ»иҫ‘еҫҲйҮҚиҰҒ гҖӮ

д»ҘеёҰйҮҸйҮҮиҙӯж”ҝзӯ–дёәдҫӢ пјҢ йҰ–е…Ҳ пјҢ еёҰйҮҸйҮҮиҙӯдёҚеҪұе“ҚеҢ»з–—еҷЁжў°гҖҒеҢ»з–—жңҚеҠЎзӯүиөӣйҒ“зҡ„е…¬еҸё гҖӮ еӣ жӯӨ пјҢ жң¬еҹәйҮ‘е°Ҷе…іжіЁйҮҚзӮ№ пјҢ ж”ҫеңЁдәҶеҢ»з–—еҷЁжў°гҖҒеҢ»з–—жңҚеҠЎдёҠ гҖӮ

ж–Үз« еӣҫзүҮ

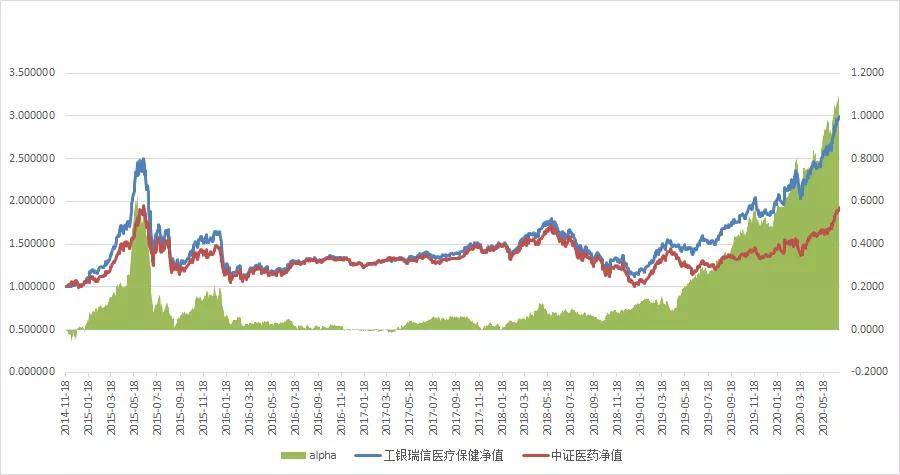

еӣҫпјҡзӣёеҜ№дёӯиҜҒеҢ»иҚҜзҡ„и¶…йўқ收зӣҠеӣҫ

жқҘжәҗпјҡеЎ”еқҡз ”з©¶

йҷӨдәҶдёҠиҝ°йҮҚй…ҚиҝҲз‘һеҢ»з–—зӯүеҢ»з–—еҷЁжў°иөӣйҒ“еӨ– пјҢ еҶҚдёҫе…¶д»–жЎҲдҫӢзңӢзңӢпјҡ

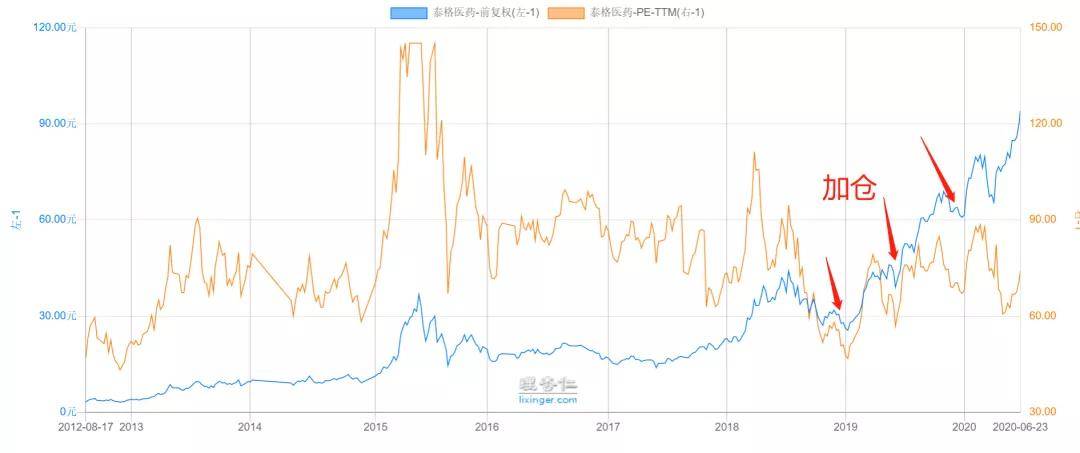

жҲӘиҮі2019е№ҙжҠҘ пјҢ жі°ж јеҢ»иҚҜжҳҜ第дә”еӨ§йҮҚд»“иӮЎ гҖӮ жі°ж јеҢ»иҚҜдё»иҗҘдёҙеәҠCROжңҚеҠЎ пјҢ дјҙйҡҸеӣҪеҶ…еҲӣж–°иҚҜж„ҸиҜҶеҙӣиө· пјҢ CROиЎҢдёҡеҸ‘еұ•еӯҳеңЁй•ҝжңҹеўһй•ҝйҖ»иҫ‘ гҖӮ еӣ жӯӨ пјҢ е…¶йҰ–ж¬ЎеҠ д»“ж—¶зӮ№еңЁ2018е№ҙдёӢеҚҠе№ҙзҡ„дёӢи·ҢиЎҢжғ…дёӯ пјҢ иҖҢеҗҺ пјҢ д№ҹиҝӣиЎҢдәҶеҸідҫ§еҠ д»“ гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫпјҡжі°ж јеҢ»иҚҜд»“дҪҚеҸҳеҠЁ

жқҘжәҗпјҡзҗҶжқҸд»Ғ

еҸҰеӨ– пјҢ еҜ№дәҺеҸ—йӣҶйҮҮж”ҝзӯ–еҪұе“ҚиҫғеӨ§зҡ„еҲ¶иҚҜиөӣйҒ“ пјҢ е…¶е…іжіЁзӮ№еҲҮжҚўеҲ°е…·жңүеҲӣж–°иҚҜз ”еҸ‘иғҪеҠӣ пјҢ жҲ–иҖ…е…·еӨҮй«ҳз«Ҝд»ҝеҲ¶иҚҜз ”еҸ‘иғҪеҠӣзҡ„дјҒдёҡдёҠ гҖӮ жӯӨеӨ„ пјҢ д»ҘжҒ’з‘һеҢ»иҚҜдёәд»ЈиЎЁ гҖӮ

жҒ’з‘һеҢ»иҚҜзҡ„еҲӣж–°иҚҜз ”еҸ‘иғҪеҠӣ пјҢ жӯӨеӨ„дёҚеҶҚеӨҡиҜҙ пјҢ жҲ‘们еңЁдё“дёҡзүҲз ”жҠҘеә“дёӯиҰҶзӣ–иҝҮ пјҢ жӯӨеӨ„е°ұдёҚиҜҰиҝ°дәҶ гҖӮ йңҖиҰҒејәи°ғзҡ„жҳҜ пјҢ е…¶еҜ№дәҺжҒ’з‘һеҢ»иҚҜзҡ„ж“ҚдҪң пјҢ 并没жңүеңЁ2018е№ҙиҝӣиЎҢвҖңйҖҶеҗ‘жҠ„еә•вҖқ пјҢ иҖҢжҳҜж—©еңЁ2015е№ҙе»әд»“ пјҢ 并дәҺ2016е№ҙйҮҚд»“иҮіз¬¬дәҢеӨ§жҢҒд»“иӮЎ пјҢ иҖҢеҗҺдҝқжҢҒд»“дҪҚеҹәжң¬зЁіе®ҡ пјҢ жҚўжүӢзҺҮеҫҲдҪҺ гҖӮ

еӣһзңӢ2016е№ҙ пјҢ еҪјж—¶ пјҢ жҒ’з‘һзҡ„еҲӣж–°иҚҜдёҡз»©е·Із»ҸйҖҗжӯҘе…‘зҺ° гҖӮ 2016е№ҙ пјҢ жҒ’з‘һ第дәҢж¬ҫеҲӣж–°иҚҜйҳҝеё•жӣҝе°ј пјҢ еңЁдёҠеёӮ1-2е№ҙеҗҺиҝ…йҖҹж”ҫйҮҸ пјҢ 2016е№ҙжң«е®һзҺ°ж”¶е…Ҙиҝ‘еҚҒдәҝ пјҢ жҲҗдёәжҒ’з‘һзҡ„жӢіеӨҙдә§е“Ғ гҖӮ

еҸҜд»ҘиҜҙ пјҢ ж•ўдәҺеңЁеҪ“ж—¶йҮҚд»“жҒ’з‘һ пјҢ иҜҙжҳҺе…¶еҜ№дәҺеҲ¶иҚҜиЎҢдёҡз ”еҸ‘иғҪеҠӣзҡ„ж ёеҝғз«һдәүеҠӣеҲӨж–ӯ пјҢ жҳҜеҚҒеҲҶеқҡе®ҡзҡ„ гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫпјҡжҒ’з‘һеҢ»иҚҜд»“дҪҚеҸҳеҠЁ

жқҘжәҗпјҡwind

дёҚиҝҮ пјҢ з”ұдәҺеҢ»з–—еҷЁжў°д№ҹжңүз»ҶеҲҶиөӣйҒ“ пјҢ йҷӨеӨ§еһӢеҢ»з–—еҷЁжў°пјҲдҫӢеҰӮеҪұеғҸи®ҫеӨҮ пјҢ жҠҖжңҜеЈҒеһ’жӣҙй«ҳпјү пјҢ жҲ–иҖ…家用еҢ»з–—еҷЁжў°пјҲеҒҸж¶Ҳиҙ№еұһжҖ§пјүдёҚеҸ—йӣҶйҮҮеҪұе“ҚеӨ– пјҢ ж ҮеҮҶеҢ–гҖҒеҗҢиҙЁеҢ–дёҘйҮҚзҡ„й«ҳеҖјиҖ—жқҗ пјҢ еҪ“еүҚд№ҹеӯҳеңЁйӣҶйҮҮеҺӢеҠӣ гҖӮ

жүҖд»Ҙ пјҢ е…¶йҮҚд»“иӮЎд№җжҷ®еҢ»з–— пјҢ д»Һ2019е№ҙ第дәҢеӨ§йҮҚд»“иӮЎ пјҢ йҖҗжёҗдёӢж»‘еҲ°2020е№ҙдёҖеӯЈжҠҘзҡ„第дә”еӨ§йҮҚд»“иӮЎ пјҢ д»“дҪҚеҜ№еә”дёӢйҷҚдәҶ1.6% гҖӮ

йҷӨдәҶйғЁеҲҶеҮәдәҺжӯўзӣҲиҖғиҷ‘ пјҢ е…¶д№ҹеҸҜиғҪеҜ№дәҺй«ҳеҖјиҖ—жқҗзҡ„йӣҶйҮҮеҪұе“Қжңүе…і гҖӮ зӣ®еүҚ пјҢ жұҹиӢҸзңҒе’ҢеұұиҘҝзңҒеҮәеҸ°й«ҳеҖјиҖ—жқҗйӣҶйҮҮ пјҢ д№җжҷ®еқҮдёӯж Ү пјҢ дёҚиҝҮдёӯж Ү价并жңӘеҮ»з©ҝеҮәеҺӮд»· гҖӮ жңӘжқҘйӣҶйҮҮж јеұҖеҰӮдҪ•жҺЁиҝӣ пјҢ иҝҳжңүеҫ…и§ӮеҜҹ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- жёҜжҫіIPOдёҠеёӮ|马жҳҺе“ІгҖҒй»„еіҘпјҢиҫһеҺ»CEOпјҢйғҪеҸӘз•ҷд»»и‘ЈдәӢй•ҝпјӣдёӣжһ—пјҢзҰ»ејҖе·Ҙ银еӣҪйҷ…вҖҰ

- ж–°еҚҺиҙўз»Ҹ|ж–°еҚҺиҙўз»Ҹ|дёӯеҖәдј°еҖјдёӯеҝғиҒ”еҗҲе·Ҙ银зҗҶиҙўеҸ‘еёғвҖңдёӯеҖә-е·Ҙ银зҗҶиҙўдјҳйҖү1-3е№ҙдҝЎз”ЁеҖәжҢҮж•°вҖқ

- еӣһжҠҘзҺҮи¶…75%пјҒдё“и®ҝе·Ҙ银з‘һдҝЎиөөи““пјҡдёӢеҚҠе№ҙжҖҺд№ҲйҖүеҹәпјҹ

- дё“и®ҝ|еӣһжҠҘзҺҮи¶…75%пјҒдё“и®ҝе·Ҙ银з‘һдҝЎиөөи““пјҡдёӢеҚҠе№ҙжҖҺд№ҲйҖүеҹәпјҹ

- иЎҢдёҡ|еӣһжҠҘзҺҮи¶…75%пјҒдё“и®ҝе·Ҙ银з‘һдҝЎиөөи““пјҡдёӢеҚҠе№ҙжҖҺд№ҲйҖүеҹәпјҹ

- еҢ»з–—|е№ҝеҸ‘еҢ»з–—дҝқеҒҘеҹәйҮ‘з»ҸзҗҶеҗҙе…ҙжӯҰпјҡеҜ№жңӘжқҘйў„жңҹ收зӣҠзҺҮиҰҒжӣҙзҗҶжҖ§

- жҷ®йҖҡиӮЎзҘЁ|дёҠеҚҠе№ҙ95%иӮЎеҹә收涨 е№ҝеҸ‘е®қзӣҲе·Ҙ银з‘һдҝЎзӯүеҢ»иҚҜдё»йўҳйңёеұҸ

- е№ҝеҸ‘|дёҠеҚҠе№ҙ95%иӮЎеҹә收涨 е№ҝеҸ‘е®қзӣҲе·Ҙ银з‘һдҝЎзӯүеҢ»иҚҜдё»йўҳйңёеұҸ

- жҳҺжҳҹеӨ§е°ҸдәӢ|并иҝ”еӣһе·ҘеҺӮиҝӣиЎҢеҢ»з–—дҝқеҒҘпјҒпјҢеҸ‘зҺ°ж–°еҚЎзҪ—жӢүзҡ„йҡҗи—ҸеҠҹиғҪ

- з®ҖеҚ•и§ӮеҜҹ|еҲқеҲӣдјҒдёҡHealжӯЈеңЁйў иҰҶзҫҺеӣҪеҢ»з–—дҝқеҒҘзі»з»ҹ