иөөи““|е·Ҙ银еҢ»з–—дҝқеҒҘпјҢиҮӘдёҠиҖҢдёӢзҡ„жҠ•иө„зӯ–з•Ҙ( еӣӣ )

жүҖд»Ҙ пјҢ д»ҺиҝҷдёӘеҸҳеҢ–дёӯ пјҢ еҢ»з–—жңҚеҠЎзҡ„й•ҝжңҹжҷҜж°”еәҰеҫҲй«ҳ пјҢ еҲӣж–°иҚҜд№ҹжңүйқһеёёеӨ§зҡ„дә§дёҡжңәдјҡ пјҢ еҢ»з–—еҷЁжў°зҡ„жҜ”йҮҚиҷҪ然дёӢйҷҚ пјҢ дҪҶдё»иҰҒеҺӢзј©зҡ„жҳҜжөҒйҖҡзҺҜиҠӮ пјҢ еҮәеҺӮз«ҜиҝҳжҳҜдјҡжңүзЁіе®ҡеўһй•ҝ пјҢ е…·жңүеҲӣж–°иғҪеҠӣзҡ„з»ҶеҲҶйўҶеҹҹйҫҷеӨҙ пјҢ дҫқ然жңүеҫҲеӨ§зҡ„еёӮеңәз©әй—ҙ гҖӮ иҖҢд»ҝеҲ¶иҚҜгҖҒдёӯиҚҜе’Ңиҫ…еҠ©з”ЁиҚҜеҲҷдјҡйқўдёҙй•ҝжңҹжҷҜж°”еәҰдёӢж»‘зҡ„йЈҺйҷ© гҖӮ

е…¶ж¬Ў пјҢ еңЁдә§дёҡжҷҜж°”еәҰжҸҗеҚҮеҲқжңҹ пјҢ еҜ»жүҫвҖңдҪҺдј°еҖјгҖҒдҪҺйў„жңҹвҖқзҡ„иӮЎзҘЁ пјҢ дә«еҸ—йў„жңҹе·®еёҰжқҘзҡ„дј°еҖјгҖҒдёҡз»©еҸҢеҮ»зҡ„еўһй•ҝ гҖӮ еҗҢж—¶ пјҢ зңӢеҘҪдәҶиөӣйҒ“е’Ңе…¬еҸёеҗҺ пјҢ ж•ўдәҺйҮҚй…Қ гҖӮ

жғіиҰҒеҜ»жүҫйў„жңҹе·®зҡ„е…¬еҸё пјҢ е°ұйңҖиҰҒеҜ№дә§дёҡеҸ‘еұ•гҖҒж”ҝзӯ–гҖҒеӨ–йғЁзҺҜеўғеҸҳеҢ–зӯүеӣ зҙ пјҢ дҝқжҢҒж•Ҹж„ҹ гҖӮ дҫӢеҰӮпјҡ

жЎҲдҫӢ1 пјҢ жҢ–жҺҳдә§дёҡйҖ»иҫ‘вҖ”вҖ”й•ҝжҳҘй«ҳж–° пјҢ зңӢеҘҪз”ҹй•ҝжҝҖзҙ иЎҢдёҡжё—йҖҸзҺҮжҸҗеҚҮ гҖӮ

2017е№ҙдёӯжҠҘ пјҢ д№°е…Ҙй•ҝжҳҘй«ҳж–° пјҢ еҪ“ж—¶з”ҹй•ҝжҝҖзҙ иЎҢдёҡеҸ—2014е№ҙй•ҝжІҷдәӢ件еҪұе“ҚеҗҺ пјҢ еӨ„дәҺдҪҺи°· пјҢ дҪҶз”ұдәҺз”ҹй•ҝжҝҖзҙ дә§е“Ғжё—йҖҸзҺҮиҝҳеҫҲдҪҺ пјҢ жңӘжқҘеүҚжҷҜж•ҙдҪ“еҗ‘еҘҪ пјҢ жүҖд»Ҙ пјҢ е…¶д№ӢеҗҺдёҚж–ӯеҠ д»“ пјҢ зӣҙиҮі2019е№ҙе№ҙжҠҘ пјҢ й•ҝжҳҘй«ҳж–°дҪҚеұ…第дёүеӨ§йҮҚд»“иӮЎ гҖӮ

еӣһзңӢе…¶е»әд»“ж—¶зӮ№ пјҢ й•ҝжҳҘй«ҳж–°иӮЎд»·з”ұ50е…ғе·ҰеҸідёҖи·Ҝй«ҳж¶ЁиҮі365е…ғ пјҢ ж¶Ёе№…й«ҳиҫҫ500%д»ҘдёҠ гҖӮ еҗҢж—¶ пјҢ PE-TTMд№ҹеӨ„дәҺзӣёеҜ№дҪҺдҪҚ пјҢ зәҰдёә40еҖҚе·ҰеҸі гҖӮ зӣ®еүҚ пјҢ PEе·Із»ҸдёҠж¶ЁиҮі75еҖҚе·ҰеҸі гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫпјҡй•ҝжҳҘй«ҳж–°д»“дҪҚеҸҳеҠЁ

жқҘжәҗпјҡwind

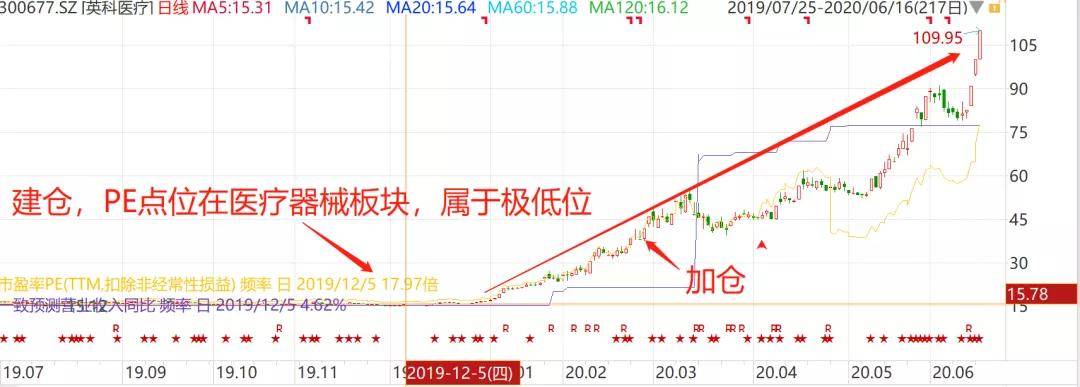

жЎҲдҫӢ2 пјҢ жҸҗеүҚеёғеұҖеҢ»з–—еҷЁжў°иөӣйҒ“ пјҢ иҺ·зӣҠеҚ«з”ҹдәӢ件зҡ„еӨ–йғЁеҲәжҝҖ гҖӮ

2020е№ҙдёҖеӯЈжҠҘ пјҢ з”ұдәҺеӨ–йғЁеҚ«з”ҹдәӢ件зҡ„еҪұе“Қ пјҢ зӣёе…іеҸ—зӣҠж Үзҡ„ пјҢ еҰӮиҝҲз‘һеҢ»з–—пјҲе‘јеҗёжңәпјүгҖҒиӢұ科еҢ»з–—пјҲеҢ»з–—дёҖж¬ЎжҖ§жүӢеҘ—пјүгҖҒдёҮеӯҡз”ҹзү©пјҲж–°еҶ жЈҖжөӢпјү пјҢ еқҮеӨ§е№…дёҠж¶Ё гҖӮ иҖҢиҝҷдәӣж Үзҡ„ пјҢ е…¶еңЁеҚ«з”ҹдәӢ件д№ӢеүҚ пјҢ еқҮжңүеёғеұҖ гҖӮ

1пјүиҝҲз‘һеҢ»з–—гҖҒдёҮеӯҡз”ҹзү©

д»Һе»әд»“ж—¶й—ҙзӮ№зңӢ пјҢ иҝҲз‘һгҖҒдёҮеӯҡ пјҢ еқҮе»әд»“дәҺ2018е№ҙ第еӣӣеӯЈеәҰ пјҢ е°Ҹд»“дҪҚе»әд»“ гҖӮ иҖҢеҗҺжҢҒз»ӯеҠ д»“ пјҢ жҲӘиҮі2019е№ҙе№ҙжҠҘ пјҢ е…¶еҲҶеҲ«дҪҚеұ…第еӣӣеӨ§пјҲ6.52%пјүгҖҒ第е…ӯеӨ§пјҲ5.76%пјүйҮҚд»“иӮЎ гҖӮ

йҡҸзқҖеҚ«з”ҹдәӢ件еңЁжө·еӨ–жҢҒз»ӯеҸ‘й…ө пјҢ йў„и®Ўе…¶иҖғиҷ‘еҲ° пјҢ дёҮеӯҡз”ҹзү©жҳҜеӣҪеҶ…иҫғж—©иҺ·жү№ж–°еҶ з—…жҜ’жҠ—дҪ“жЈҖжөӢдә§е“Ғзҡ„дјҒдёҡд№ӢдёҖ пјҢ 并еңЁж¬§жҙІеҚ«з”ҹдәӢ件зҲҶеҸ‘ж—¶ пјҢ иҝ…йҖҹиҺ·еҫ—欧зӣҹи®ӨиҜҒ пјҢ жҠўеҚ е…Ҳжңә пјҢ иҫғе…¶д»–и®ӨиҜҒж»һеҗҺзҡ„IVDдјҒдёҡ пјҢ дёҡз»©еңЁ2020е№ҙQ1зҡ„йў„жңҹжӣҙдёәзЎ®е®ҡ гҖӮ

еӣ жӯӨ пјҢ еңЁ2020е№ҙдёҖеӯЈжҠҘеүҚ пјҢ 其继з»ӯеҠ д»“дёҮеӯҡз”ҹзү© пјҢ дёҮеӯҡз”ҹзү©д»Һ第е…ӯеӨ§йҮҚд»“иӮЎи·ғеұ…第еӣӣеӨ§йҮҚд»“иӮЎ пјҢ еҚ жҜ”жҸҗеҚҮеҲ°8.23% пјҢ е®һзҺ°жө®зӣҲ49% гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫпјҡдёҮеӯҡз”ҹзү©д»“дҪҚеҸҳеҠЁ

жқҘжәҗпјҡwind

2пјүиӢұ科еҢ»з–—

е…¶дё»иҗҘдёҡеҠЎдёәдёҖж¬ЎжҖ§еҢ»з–—зә§жүӢеҘ— пјҢ д№ҚдёҖзңӢдјјд№ҺжІЎд»Җд№ҲжҠҖжңҜеЈҒеһ’ пјҢ еҫҲе®№жҳ“иў«еҝҪи§Ҷ гҖӮ дҪҶжҳҜ пјҢ д»ҺиЎҢдёҡж•ҙдҪ“еүҚжҷҜзңӢ пјҢ 2018е№ҙ пјҢ е…ЁзҗғдәәеқҮдёҖж¬ЎжҖ§еҢ»з–—зә§жүӢеҘ—зҡ„дҪҝз”ЁйҮҸдёә37еҸӘ пјҢ зҫҺеӣҪдёә156еҸӘ пјҢ жҲ‘еӣҪд»…дёә6еҸӘ пјҢ жңӘжқҘдәәеқҮж¶Ҳиҙ№йҮҸжңүеӨ§е№…жҸҗеҚҮзҡ„з©әй—ҙ гҖӮ

еҠ д№Ӣ пјҢ жӯӨж¬ЎеҚ«з”ҹдәӢ件жө·еӨ–жғ…еҶөжӣҙдёәдёҘйҮҚ пјҢ иҖҢиӢұ科еҢ»з–—зҡ„жүӢеҘ—90%д»ҘдёҠдёәеҮәеҸЈ пјҢ жүҖд»Ҙ пјҢ йў„жңҹзӣёеҪ“еҸ—зӣҠ гҖӮ

д»Һе»әд»“гҖҒеҠ д»“ж—¶зӮ№зңӢ пјҢ е…¶е»әд»“ж—¶ пјҢ иҜҘе…¬еҸёеұһдәҺеҢ»з–—еҷЁжў°жқҝеқ—зҡ„дј°еҖјжҙјең° пјҢ еӨ§зәҰеҸӘжңү18еҖҚPEе·ҰеҸі пјҢ иҖҢеҗҢиЎҢдёҡдј°еҖјдёӯдҪҚж•°зәҰдёә70еҖҚгҖҒз®—ж•°е№іеқҮж•°д№ҹжңү60еҖҚ гҖӮ иҖҢеҗҺ пјҢ еҸ—еҚ«з”ҹдәӢ件еҪұе“Қ пјҢ е…¶еҸҲеңЁ2020е№ҙдёҖеӯЈжҠҘеӨ§з¬”еҠ д»“ пјҢ еҠ д»“е№…еәҰ1388% гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫпјҡиӢұ科еҢ»з–—д»“дҪҚеҸҳеҠЁ

жқҘжәҗпјҡwind

зӣ®еүҚ пјҢ иӢұ科еҢ»з–—е·Із»ҸеңЁеҚҠе№ҙеҶ… пјҢ е®һзҺ°дәҶиҝ‘3еҖҚж¶Ёе№… пјҢ еҢәй—ҙжө®зӣҲ181% пјҢ жҲҗдёәе…¶еҚҒеӨ§йҮҚд»“иӮЎдёӯ пјҢ иҙЎзҢ®еҠӣеәҰдҪҚеҲ—ж ёеҝғдҪҚзҪ®зҡ„иӮЎзҘЁ гҖӮ

д»Ҡе№ҙзҡ„дёҡз»© пјҢ жңүйғЁеҲҶеҺҹеӣ жҳҜеӣ дёәжҲ‘们еҚ«з”ҹдәӢ件зӣёе…іж Үзҡ„жҜ”дҫӢжҜ”иҫғй«ҳ гҖӮ дҪҶжҳҜ пјҢ жҲ‘们并дёҚжҳҜеҚ«з”ҹдәӢ件жқҘдәҶе°ұд»“дҝғеҺ»еёғеұҖиҝҷдёӘдё»йўҳ гҖӮ иҖҢжҳҜд№ӢеүҚ пјҢ жҲ‘们е°ұжҲҳз•ҘзңӢеҘҪеҢ»з–—еҷЁжў°йўҶеҹҹзҡ„дёҖдәӣз»ҶеҲҶдә§дёҡйҫҷеӨҙ пјҢ 并且йҮҚй…ҚиҝҷдёҖиЎҢдёҡ гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[еҲҖеҸЈи°Ҳе…ө]зҫҺеӣҪжӯӨдёҫеј•зҢңжөӢпјҢжҖҘд»Өе…ЁзҗғзҫҺеӣҪдәәз«ӢеҚіиҝ”еӣһ](https://imgcdn.toutiaoyule.com/20200405/20200405190242218652a_t.jpeg)

- жёҜжҫіIPOдёҠеёӮ|马жҳҺе“ІгҖҒй»„еіҘпјҢиҫһеҺ»CEOпјҢйғҪеҸӘз•ҷд»»и‘ЈдәӢй•ҝпјӣдёӣжһ—пјҢзҰ»ејҖе·Ҙ银еӣҪйҷ…вҖҰ

- ж–°еҚҺиҙўз»Ҹ|ж–°еҚҺиҙўз»Ҹ|дёӯеҖәдј°еҖјдёӯеҝғиҒ”еҗҲе·Ҙ银зҗҶиҙўеҸ‘еёғвҖңдёӯеҖә-е·Ҙ银зҗҶиҙўдјҳйҖү1-3е№ҙдҝЎз”ЁеҖәжҢҮж•°вҖқ

- еӣһжҠҘзҺҮи¶…75%пјҒдё“и®ҝе·Ҙ银з‘һдҝЎиөөи““пјҡдёӢеҚҠе№ҙжҖҺд№ҲйҖүеҹәпјҹ

- дё“и®ҝ|еӣһжҠҘзҺҮи¶…75%пјҒдё“и®ҝе·Ҙ银з‘һдҝЎиөөи““пјҡдёӢеҚҠе№ҙжҖҺд№ҲйҖүеҹәпјҹ

- иЎҢдёҡ|еӣһжҠҘзҺҮи¶…75%пјҒдё“и®ҝе·Ҙ银з‘һдҝЎиөөи““пјҡдёӢеҚҠе№ҙжҖҺд№ҲйҖүеҹәпјҹ

- еҢ»з–—|е№ҝеҸ‘еҢ»з–—дҝқеҒҘеҹәйҮ‘з»ҸзҗҶеҗҙе…ҙжӯҰпјҡеҜ№жңӘжқҘйў„жңҹ收зӣҠзҺҮиҰҒжӣҙзҗҶжҖ§

- жҷ®йҖҡиӮЎзҘЁ|дёҠеҚҠе№ҙ95%иӮЎеҹә收涨 е№ҝеҸ‘е®қзӣҲе·Ҙ银з‘һдҝЎзӯүеҢ»иҚҜдё»йўҳйңёеұҸ

- е№ҝеҸ‘|дёҠеҚҠе№ҙ95%иӮЎеҹә收涨 е№ҝеҸ‘е®қзӣҲе·Ҙ银з‘һдҝЎзӯүеҢ»иҚҜдё»йўҳйңёеұҸ

- жҳҺжҳҹеӨ§е°ҸдәӢ|并иҝ”еӣһе·ҘеҺӮиҝӣиЎҢеҢ»з–—дҝқеҒҘпјҒпјҢеҸ‘зҺ°ж–°еҚЎзҪ—жӢүзҡ„йҡҗи—ҸеҠҹиғҪ

- з®ҖеҚ•и§ӮеҜҹ|еҲқеҲӣдјҒдёҡHealжӯЈеңЁйў иҰҶзҫҺеӣҪеҢ»з–—дҝқеҒҘзі»з»ҹ