жғ е°”|еҲӣиҜҶ科жҠҖиҗҘ收йқ еҶңиЎҢйҮҮиҙӯйқ жғ е°”дё° иҪ»з ”еҸ‘жҜӣеҲ©зҺҮйҖҶиЎҢ( дәҢ )

еј жӣҙз”ҹпјҡз”· пјҢ 1964е№ҙ11жңҲеҮәз”ҹ пјҢ дёӯеӣҪеӣҪзұҚ пјҢ жұүж—Ҹ пјҢ ж— еўғеӨ–ж°ёд№…еұ…з•ҷжқғ гҖӮ жҜ•дёҡдәҺдёӯ欧еӣҪйҷ…е·Ҙе•ҶеӯҰйҷўEMBAдё“дёҡпјӣдёӯеӣҪ科еӯҰжҠҖжңҜеӨ§еӯҰз”өеӯҗдҝЎжҒҜдё“дёҡзЎ•еЈ«з ”з©¶з”ҹ гҖӮ жӣҫд»»зҰҸе·һжҷәиҫҫз”өеӯҗжңүйҷҗе…¬еҸёз ”究жүҖеүҜжүҖй•ҝ пјҢ зҰҸе»әж–°дё–зәӘй«ҳ科жҠҖдә§дёҡйӣҶеӣўжңүйҷҗе…¬еҸёз ”究жүҖжүҖй•ҝе…јйҮ‘иһҚдәӢдёҡйғЁжҖ»з»ҸзҗҶ пјҢ зҰҸе·һеҲӣе®һз”өи„‘жңүйҷҗе…¬еҸёи‘ЈдәӢ пјҢ зҰҸе·һжө·еіЎиҪҜ件еӣӯжңүйҷҗе…¬еҸёи‘ЈдәӢгҖҒжҖ»з»ҸзҗҶпјӣзҺ°д»»еҲӣиҜҶ科жҠҖи‘ЈдәӢй•ҝгҖҒжҖ»з»ҸзҗҶ пјҢ е№ҝе·һиөӣзІӨи‘ЈдәӢ пјҢ еҢ—дә¬ж•°з Ғи‘ЈдәӢ пјҢ дёҠжө·еӨ©жІӘи‘ЈдәӢ пјҢ жҲҗйғҪзқҝе·қи‘ЈдәӢй•ҝ пјҢ йҰҷжёҜеҲӣиҜҶжү§иЎҢи‘ЈдәӢ пјҢ еўЁеҠ жҠ•иө„жү§иЎҢдәӢеҠЎеҗҲдјҷдәә гҖӮ

жһ—еІҡпјҡеҘі пјҢ 1973е№ҙ11жңҲеҮәз”ҹ пјҢ дёӯеӣҪеӣҪзұҚ пјҢ жұүж—Ҹ пјҢ жңүеўғеӨ–ж°ёд№…еұ…з•ҷжқғ гҖӮ жҜ•дёҡдәҺдёӯ欧еӣҪйҷ…е·Ҙе•ҶеӯҰйҷўEMBAдё“дёҡпјӣеҚ—дә¬зҗҶе·ҘеӨ§еӯҰзЎ•еЈ«з ”з©¶з”ҹ гҖӮ жӣҫд»»еҲӣиҜҶ科жҠҖзі»з»ҹйӣҶжҲҗдәӢдёҡйғЁеёӮеңәйғЁз»ҸзҗҶ пјҢ еҲӣиҜҶ科жҠҖзҪ‘з»ңе®үе…ЁдәӢдёҡйғЁеүҜжҖ»з»ҸзҗҶпјӣзҺ°д»»еҲӣиҜҶ科жҠҖи‘ЈдәӢгҖҒи‘ЈдәӢдјҡз§ҳд№ҰгҖҒеүҜжҖ»з»ҸзҗҶ пјҢ йҮ‘иһҚдә§е“ҒдәӢдёҡйғЁжҖ»з»ҸзҗҶ пјҢ е№ҝе·һиөӣзІӨи‘ЈдәӢ гҖӮ

еҲӣиҜҶ科жҠҖжӢҹеңЁж·ұдәӨжүҖеҲӣдёҡжқҝе…¬ејҖеҸ‘иЎҢж–°иӮЎдёҚи¶…иҝҮ3412.50дёҮиӮЎ пјҢ дё”еҚ еҸ‘иЎҢеҗҺжҖ»иӮЎжң¬зҡ„жҜ”дҫӢдёҚдҪҺдәҺ25% пјҢ жң¬ж¬ЎеҸ‘иЎҢеҸҜд»ҘйҮҮз”Ёи¶…йўқй…Қе”®йҖүжӢ©жқғ пјҢ йҮҮз”Ёи¶…йўқй…Қе”®йҖүжӢ©жқғеҸ‘иЎҢиӮЎзҘЁж•°йҮҸдёҚи¶…иҝҮ511.87дёҮиӮЎ пјҢ еҚідёҚи¶…иҝҮйҰ–ж¬Ўе…¬ејҖеҸ‘иЎҢиӮЎзҘЁж•°йҮҸзҡ„15% гҖӮ

еҲӣиҜҶ科жҠҖжӢҹеӢҹйӣҶиө„йҮ‘4.44дәҝе…ғ пјҢ е…¶дёӯ2.26дәҝе…ғз”ЁдәҺвҖңиЎҢдёҡз”өеӯҗж”Ҝд»ҳи§ЈеҶіж–№жЎҲеҚҮзә§вҖқгҖҒ1.17дәҝе…ғз”ЁдәҺвҖңе•ҶжҲ·жңҚеҠЎзҪ‘з»ңе»әи®ҫвҖқгҖҒ1.01дәҝе…ғз”ЁдәҺвҖңз ”еҸ‘дёӯеҝғе»әи®ҫвҖқ гҖӮ

ж–Үз« еӣҫзүҮ

дҝқиҚҗжңәжһ„зі»иӮЎдёң

еҲӣиҜҶ科жҠҖжң¬ж¬ЎеҸ‘иЎҢзҡ„дҝқиҚҗжңәжһ„жҳҜе…ҙдёҡиҜҒеҲё гҖӮ еҗҢж—¶ пјҢ е…ҙдёҡиҜҒеҲёиҝҳжҳҜеҲӣиҜҶ科жҠҖзҡ„иӮЎдёң гҖӮ

жҲӘиҮіжӢӣиӮЎиҜҙжҳҺд№ҰзӯҫзҪІж—Ҙ пјҢ е…ҙдёҡиҜҒеҲёжҢҒжңүеҲӣиҜҶ科жҠҖиӮЎд»Ҫ64000иӮЎ пјҢ еҚ еҲӣиҜҶ科жҠҖжҖ»иӮЎжң¬зҡ„0.0625% пјҢ зі»е…ҙдёҡиҜҒеҲёжӢ…д»»еҲӣиҜҶ科жҠҖж–°дёүжқҝеҒҡеёӮе•Ҷж—¶еҸ–еҫ—зҡ„иӮЎд»Ҫ гҖӮ

е…¬еҸёиӮЎзҘЁиҮӘ2015е№ҙ8жңҲ6ж—Ҙиө·еңЁе…ЁеӣҪдёӯе°ҸдјҒдёҡиӮЎд»ҪиҪ¬и®©зі»з»ҹжҢӮзүҢ пјҢ иҜҒеҲёд»Јз Ғпјҡ832953 гҖӮ

жҚ®2020е№ҙ9жңҲ3ж—ҘжҠ«йңІзҡ„еҲӣиҜҶ科жҠҖеҜ№ж·ұдәӨжүҖй—®иҜўеҮҪзҡ„еӣһеӨҚ пјҢ е…¬еҸёжҲҗз«ӢдәҺ1995е№ҙ8жңҲ пјҢ еңЁе…¶2015е№ҙ8жңҲдәҺиӮЎиҪ¬зі»з»ҹжҢӮзүҢдәӨжҳ“еүҚе…ұжңү17еҗҚиӮЎдёң пјҢ е…¬еҸёиҮӘи®ҫз«Ӣд№Ӣж—ҘиҮіеңЁиӮЎиҪ¬зі»з»ҹжҢӮзүҢдәӨжҳ“еүҚдёҖж—Ҙ пјҢ иӮЎдёңйҷӨе®һйҷ…жҺ§еҲ¶дәәжҺ§еҲ¶зҡ„жңүйҷҗеҗҲдјҷдјҒдёҡеӨ– пјҢ еқҮдёәеңЁ(еҗ«жӣҫеңЁ)е…¬еҸёд»»иҒҢзҡ„иҮӘ然дәә гҖӮ

е…¬еҸёиӮЎзҘЁиҮӘ2015е№ҙ8жңҲеңЁиӮЎиҪ¬зі»з»ҹжҢӮзүҢеҗҺ пјҢ е…¬еҸёжңӘиҝӣиЎҢиҝҮиӮЎжқғиһҚиө„ гҖӮ еӣ иӮЎзҘЁеңЁиӮЎиҪ¬зі»з»ҹжҢӮзүҢдәӨжҳ“ пјҢ иӮЎдёңдәәж•°еўһеҠ пјҢ жҲӘиҮіеӣһеӨҚж—Ҙ пјҢ е…¬еҸёиӮЎдёңдәәж•°дёә122еҗҚ пјҢ е…¶дёӯ109еҗҚдёәиҮӘ然дәә пјҢ 13еҗҚдёәйқһиҮӘ然дәәиӮЎдёң гҖӮ

дёҡз»©иҝһеўһ дёҠеҚҠе№ҙз»ҸиҗҘеҮҖзҺ°йҮ‘жөҒйҷҚдёәиҙҹеҖј

2017е№ҙ-2019е№ҙеҸҠ2020е№ҙ1-6жңҲ пјҢ еҲӣиҜҶ科жҠҖиҗҘдёҡ收е…ҘеҲҶеҲ«дёә3.07дәҝе…ғгҖҒ4.07дәҝе…ғгҖҒ5.42дәҝе…ғгҖҒ2.23дәҝе…ғ пјҢ еҮҖеҲ©ж¶ҰеҲҶеҲ«дёә5547.39дёҮе…ғгҖҒ6655.22дёҮе…ғгҖҒ10018.70дёҮе…ғгҖҒ4566.52дёҮе…ғ гҖӮ

еҗҢжңҹ пјҢ еҲӣиҜҶ科жҠҖй”Җе”®е•Ҷе“ҒгҖҒжҸҗдҫӣеҠіеҠЎж”¶еҲ°зҡ„зҺ°йҮ‘еҲҶеҲ«дёә3.25дәҝе…ғгҖҒ4.63дәҝе…ғгҖҒ5.91дәҝе…ғгҖҒ2.21дәҝе…ғ пјҢ з»ҸиҗҘжҙ»еҠЁдә§з”ҹзҡ„зҺ°йҮ‘жөҒйҮҸеҮҖйўқеҲҶеҲ«дёә5634.81дёҮе…ғгҖҒ4442.69дёҮе…ғгҖҒ10939.75дёҮе…ғгҖҒ-5327.64дёҮе…ғ гҖӮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

еҲӣиҜҶ科жҠҖз§° пјҢ е…¬еҸёеҚҠе№ҙеәҰз»ҸиҗҘжҙ»еҠЁдә§з”ҹзҡ„зҺ°йҮ‘жөҒйҮҸеҮҖйўқдёәиҙҹжҳҜз”ұдәҺе…¬еҸёж”Ҝд»ҳдҫӣеә”е•Ҷиҙ§ж¬ҫе‘Ёжңҹиҫғзҹӯ пјҢ дҪҶе®ўжҲ·еӣһж¬ҫзӣёеҜ№йӣҶдёӯеңЁдёӢеҚҠе№ҙ пјҢ еҸҠж”Ҝд»ҳдёҠе№ҙеәҰзЁҺиҙ№еҸҠе‘ҳе·ҘеҘ–йҮ‘еҜјиҮҙ гҖӮ

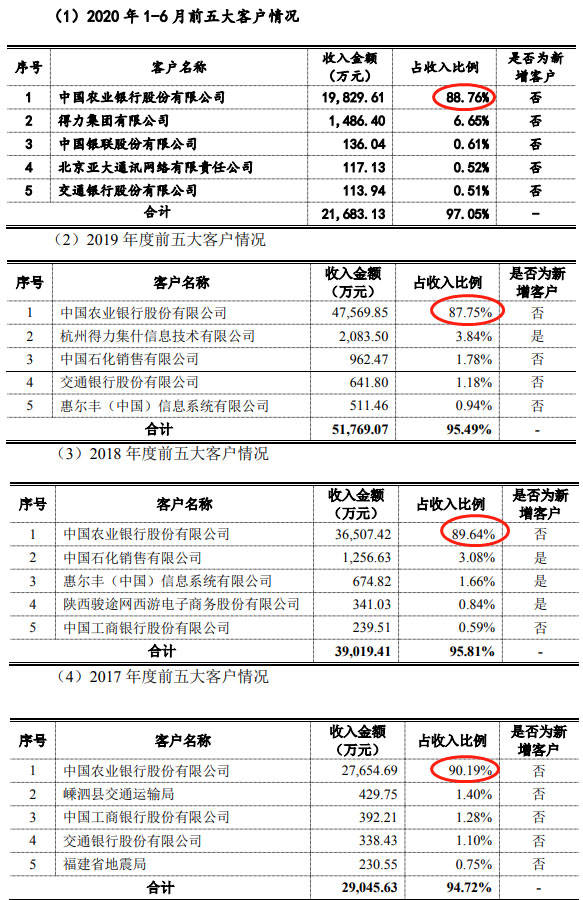

3е№ҙ87%д»ҘдёҠй”Җ售收е…Ҙйқ 第дёҖеӨ§е®ўжҲ·вҖ”вҖ”еҶңдёҡ银иЎҢ

еҗ„жңҹ пјҢ еҲӣиҜҶ科жҠҖ87%д»ҘдёҠзҡ„иҗҘ收дҫқиө–еҶңдёҡ银иЎҢ гҖӮ 2017е№ҙиҮі2019е№ҙеҸҠ2020е№ҙдёҠеҚҠе№ҙ пјҢ е…¬еҸёеҗ‘дёӯеӣҪеҶңдёҡ银иЎҢзҡ„й”Җ售收е…ҘеҲҶеҲ«дёә2.77дәҝе…ғгҖҒ3.65дәҝе…ғгҖҒ4.76дәҝе…ғгҖҒ1.98дәҝе…ғ пјҢ еҚ еҪ“жңҹиҗҘ收жҜ”дҫӢеҲҶеҲ«иҫҫеҲ°90.19%гҖҒ89.64%гҖҒ87.75%гҖҒ88.76% гҖӮ

ж–Үз« еӣҫзүҮ

жҚ®еҲӣиҜҶ科жҠҖжӢӣиӮЎд№Ұ пјҢ е…¬еҸёжҳҜеӣҪеҶ…жңҖж—©д»ҺдәӢж”Ҝд»ҳITи§ЈеҶіж–№жЎҲзҡ„дјҒдёҡд№ӢдёҖ пјҢ иҮӘжҲҗз«Ӣд»ҘжқҘдёҖзӣҙе’ҢеҶңдёҡ银иЎҢдҝқжҢҒзқҖзЁіе®ҡзҡ„еҗҲдҪңе…ізі» гҖӮ е…¬еҸёиҮӘжҲҗз«Ӣд»ҘжқҘдёҖзӣҙеӣҙз»•дё»иҗҘдёҡеҠЎеқҡжҢҒзЁіеҒҘзҡ„еҸ‘еұ•жҲҳз•Ҙ пјҢ е……еҲҶеҸ‘жҢҘиҮӘиә«зҡ„жҠҖжңҜдјҳеҠҝ пјҢ е®Ўж…ҺиҜ„дј°иҮӘиә«зҡ„иө„йҮ‘иғҪеҠӣеҸҠз»ҸиҗҘйЈҺйҷ© пјҢ еқҡжҢҒеңЁж”Ҝд»ҳITи§ЈеҶіж–№жЎҲйўҶеҹҹеҸ‘еұ•дёҡеҠЎ гҖӮ иҝ‘е№ҙжқҘ пјҢ 移еҠЁж”Ҝд»ҳзҡ„еҝ«йҖҹеҸ‘еұ•дҪҝ收еҚ•иЎҢдёҡиҝ…йҖҹеҸҳйқ© пјҢ 银иЎҢеҜ№е•ҶжҲ·зҡ„йҮҚи§ҶзЁӢеәҰдёҚж–ӯеҠ ејә пјҢ е…¬еҸёдёҡеҠЎеңЁиҝ‘е№ҙжқҘиҺ·еҫ—еҝ«йҖҹеҸ‘еұ• пјҢ жҠҘе‘ҠжңҹеҶ…е…¬еҸёдёҚж–ӯжү©е……дәәе‘ҳ规模д»Ҙеә”еҜ№еҶңдёҡ银иЎҢе•ҶжҲ·еёӮеңәиҝ…йҖҹеўһй•ҝзҡ„йңҖжұӮ пјҢ зҙ§зҙ§еӣҙз»•еҶңдёҡ银иЎҢеҲҶж”Ҝжңәжһ„еҸҠе•ҶжҲ·еёӮеңәи®ҫз«ӢеҲҶж”Ҝжңәжһ„ пјҢ д»ҘжңҖеҝ«зҡ„йҖҹеәҰе“Қеә”еҶңиЎҢеҸҠе•ҶжҲ·зҡ„жҠҖжңҜгҖҒжңҚеҠЎйңҖжұӮ пјҢ еҗҢж—¶е…¬еҸёд№ҹе°ҶиҮӘиә«еҸ‘еұ•зҡ„дјҳиҙЁе•ҶжҲ·зәіе…ҘдёҺеҶңдёҡ银иЎҢзҡ„еҗҲдҪңдҪ“зі»дёӯ гҖӮ

еҲӣиҜҶ科жҠҖиЎЁзӨә пјҢ е…¬еҸёдёҡеҠЎж”¶е…Ҙдё»иҰҒйӣҶдёӯдәҺеҶңдёҡ银иЎҢз¬ҰеҗҲиЎҢдёҡзү№зӮ№ гҖӮ з”өеӯҗж”Ҝд»ҳиЎҢдёҡзҡ„дё»еҜјжңәжһ„жҳҜе•Ҷдёҡ银иЎҢеҸҠ第дёүж–№ж”Ҝд»ҳжңәжһ„ гҖӮ еңЁй“¶иЎҢ收еҚ•йўҶеҹҹ пјҢ 收еҚ•жңәжһ„д»ҘеӣӣеӨ§еӣҪжңү银иЎҢдёәд»ЈиЎЁ пјҢ еӣӣеӨ§иЎҢд»Ҙе…¶йӣ„еҺҡзҡ„иө„йҮ‘е®һеҠӣгҖҒиҰҶзӣ–е…ЁеӣҪзҡ„иҗҘдёҡзҪ‘зӮ№гҖҒеӨ§йҮҸзҡ„дјҳиҙЁе•ҶжҲ·иө„жәҗгҖҒеңЁBз«ҜејәеӨ§зҡ„е“ҒзүҢж•Ҳеә” пјҢ дҪҝе…¶еңЁй“¶иЎҢзәҝдёӢ收еҚ•йўҶеҹҹеҚ жҚ®дјҳеҠҝең°дҪҚ гҖӮ е•Ҷдёҡ银иЎҢ收еҚ•йўҶеҹҹдё»иҰҒдҫӣеә”е•ҶеҢ…жӢ¬ITжңҚеҠЎе•ҶдёҺPOSзӯү硬件еҺӮе•Ҷ пјҢ ITжңҚеҠЎе•Ҷдё»иҰҒејҖеҸ‘ж”Ҝд»ҳи§ЈеҶіж–№жЎҲгҖҒжҸҗдҫӣPOSдё“дёҡеҢ–жңҚеҠЎ пјҢ 硬件еҺӮе•Ҷдё»иҰҒз”ҹдә§ж ҮеҮҶPOSзӯүдә§е“Ғ гҖӮ еӣӣеӨ§иЎҢйҖҡеёёд»ҘжӢӣж Үж–№ејҸзЎ®е®ҡе…Ҙеӣҙдҫӣеә”е•Ҷ пјҢ з”ұдәҺ银иЎҢеңЁзәҝдёӢж”Ҝд»ҳйўҶеҹҹеҜ№е®үе…ЁжҖ§иҰҒжұӮжһҒй«ҳ пјҢ еӣ жӯӨ银иЎҢеҜ№дҫӣеә”е•Ҷе…Ҙеӣҙи®ҫзҪ®й«ҳй—Ёж§ӣ пјҢ дҫӣеә”е•Ҷзҡ„иЎҢдёҡең°дҪҚ пјҢ дёҺеӨ§еһӢ银иЎҢзҡ„еҗҲдҪңжЎҲдҫӢгҖҒеҗҲдҪңеҺҶеҸІзӯүеӣ зҙ еңЁжӢӣж ҮиҜ„еҲҶдёӯйҮҚзӮ№иҖғиҷ‘ пјҢ иҝҷе°ұеҜјиҮҙеӣӣеӨ§иЎҢеңЁж”¶еҚ•йўҶеҹҹзҡ„дҫӣеә”е•ҶзӣёеҜ№зЁіе®ҡ пјҢ зү№еҲ«еҜ№дәҺITжңҚеҠЎе•ҶиҖҢиЁҖ пјҢ з”ұдәҺе…¶е’Ңе•ҶжҲ·иҒ”зі»зҙ§еҜҶ пјҢ 银иЎҢеңЁж”¶еҚ•еёӮеңәдёҠеҸҲзӣёдә’з«һдәү пјҢ зӣёдә’жӢ“еұ•дјҳиҙЁе•ҶжҲ·иө„жәҗ пјҢ 并且дёҚеҗҢ银иЎҢй’ҲеҜ№ж”Ҝд»ҳиҪҜ件жңүдёҚеҗҢзҡ„жҠҖжңҜ规иҢғ пјҢ еҪўжҲҗдәҶеҹәжң¬жҜҸдёӘеӨ§иЎҢйғҪжңү1-2家еҗҲдҪңеҺҶеҸІжӮ д№…зҡ„дё»иҰҒжңҚеҠЎе•Ҷ пјҢ еҰӮдёӯеӣҪ银иЎҢдё»иҰҒжңҚеҠЎе•ҶеҢ—дә¬дәҡеӨ§пјҲж–°еӨ§йҷҶеӯҗе…¬еҸёпјүгҖҒеҢ—дә¬еҳүеҲ©е…ҙдёҡ пјҢ е·Ҙе•Ҷ银иЎҢдё»иҰҒжңҚеҠЎе•ҶеҢ—дә¬жҚ·ж–ҮпјҲиҲӘеӨ©дҝЎжҒҜеӯҗе…¬еҸёпјүгҖҒеҚ—дә¬з‘һеә· пјҢ еҶңдёҡ银иЎҢдё»иҰҒжңҚеҠЎе•ҶеҲӣиҜҶ科жҠҖ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- иӯҰзӨә|еҢә科жҠҖеұҖиөҙй“ңжўҒејҖеұ•е…ҡйЈҺе»үж”ҝиӯҰзӨәж•ҷиӮІжҙ»еҠЁ

- е·ҘеҚҡдјҡ|е°ұеңЁжҳҹжө·пјҒж»ЎеңәвҖңзӮ«з§‘жҠҖвҖқ

- з»ҳз”»|жұүзҺӢ科жҠҖзҲҶеҸ‘пјҢж•ҙеҗҲз»ҳз”»дёҡеҠЎеҗҺеҮҖеҲ©йў„еўһ6еҖҚпјҢеј•жҠ•иө„иҖ…еҜҶйӣҶи°ғз ”

- еҶӣи®ӯ|еұұдёң科жҠҖеӨ§еӯҰжҠҠеҶӣи®ӯеҸҳжҲҗеҲ«ејҖз”ҹйқўзҡ„жҖқж”ҝиҜҫ

- е№ҝе‘Ҡ|жҠ•иө„8дәҝпјҒйҫҷиҹ 科жҠҖејәеҠӣжҺЁиҝӣй”Ӯз”өж–°жқҗж–ҷдә§дёҡеёғеұҖеҸ‘еұ•

- дёҠжө·|е·ЁеӨҙйў‘йў‘иҗҪеӯҗдёҠжө·пјҢ科жҠҖиҗҘйҖ жңүжё©еәҰзҡ„жҷәж…§еҹҺеёӮ

- 科жҠҖ|иҗҪе®һеҲӣж–°еҸ‘еұ•зҗҶеҝө жҺЁеҠЁз§‘жҠҖејәеӣҪе»әи®ҫ

- йҷҶйҮ‘|жӢҶи§ЈйҮ‘иһҚ科жҠҖдёүе·ЁеӨҙпҪңиҡӮиҡҒгҖҒдә¬дёң数科гҖҒйҷҶйҮ‘жүҖзҡ„жҠ•иө„д»·еҖјжҺўжһҗ

- Blued|дёәеӨҡе…ғзҫӨдҪ“жһ„зӯ‘е…ҙи¶ЈзӨҫеҢәпјҢBluedжҜҚе…¬еҸёи“қеҹҺе…„ејҹд»Ҙ科жҠҖеҲӣйҖ еӨҡе…ғз”ҹжҙ»

- жҷ“зЁӢ|жҷ“зЁӢ科жҠҖпјҡе…¬еҸёйҮ‘зҹҝдҪҚдәҺжө·еӨ– дёҚзјҙзәіеӣҪеҶ…иө„жәҗзЁҺ