31省市上半年财政收支“成绩单”:只有上海有盈余( 五 )

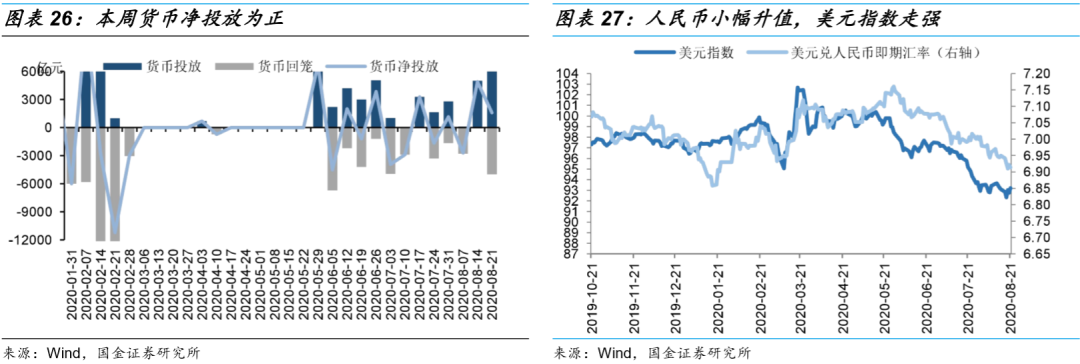

三、流动性跟踪1. 资金面:央行流动性充足本周央行开展6600亿元逆回购 , 有5000亿元逆回购到期 , 本周实现净回笼1600亿元 。 因疫情影响 , 全球经济波动 , 美元指数呈现较小波动 , 美元兑人民币报收6.91(上周报收6.95) , 美元指数上升至93.21(上周报收93.10) 。 短期看 , 全球疫情将是影响人民币汇率的主要因素 。

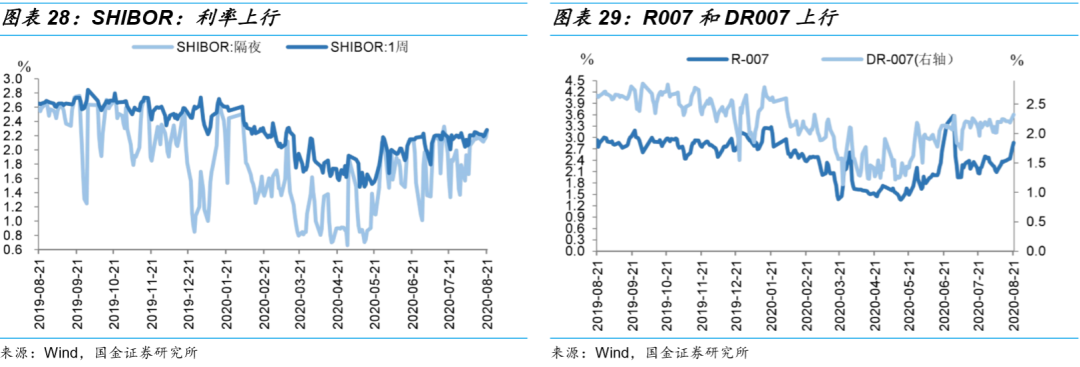

2. 货币市场:利率上涨SHIBOR利率上涨 , 其中SHIBOR:隔夜利率较前周上涨8bp至2.258%;SHIBOR:1周利率较前周上 行5bp至2.28% 。 回购利率方面 , R007本周呈上行态势 , 周五收为2.8591% , 较上周上涨47bp;DR007加权平均周五收为2.3231% , 较上周上涨11bp 。

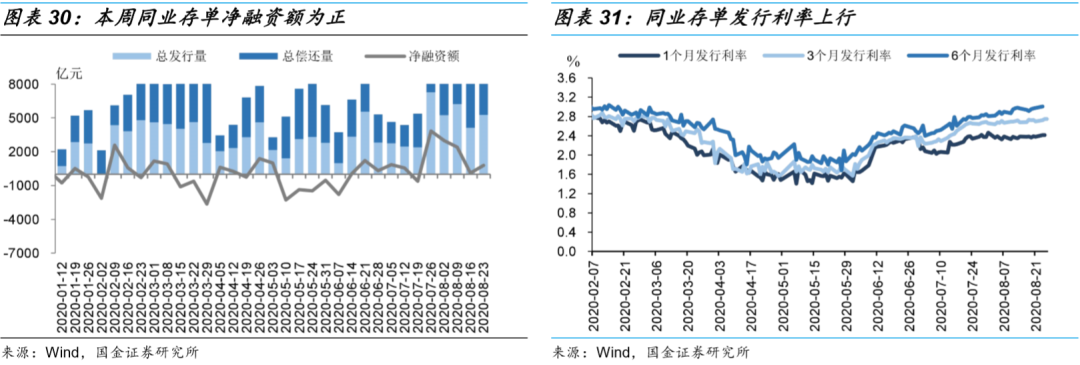

3. 同业存单:净融资额为正 , 发行利率上行本周同业存发行规模上升 , 存单净融资额为正 。 本周发行量为5272.6亿元 , 较上周增加1168.6亿元 , 总偿还量为正4483.5亿元 。 本周同业存单发行利率稍上行 , 其中1个月同业存单发行利率上涨至2.415% , 3个月同业存单发行利率上行4bp至2.7208% , 6个月同业存单发行利率下降3bp至3.0077% 。

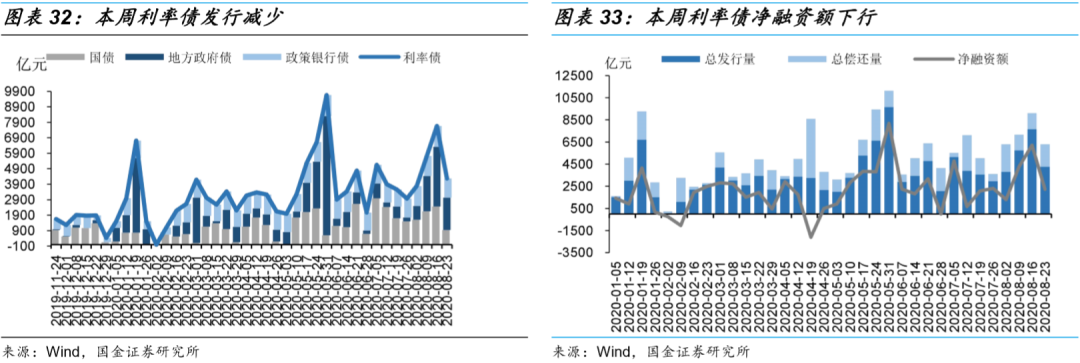

四、利率债市场回顾1. 一级市场:利率债发行量减少 , 净融资额减少本周利率债发行总量减少 , 国债、地方债、政策债规模均减少 。 本周利率债发行总量4270.66亿元(上周7670.19亿元) , 其中国债发行减至941.60亿元(上周2461.6亿元) , 地方债发行减至2088.46亿元(上周3849.19亿元) , 政金债本周发行减至1240.6亿元(上周1359.40亿元) 。 本周利率债到期4270.66亿元 , 到期压力不大 , 净融资额减至2233.92亿元 。

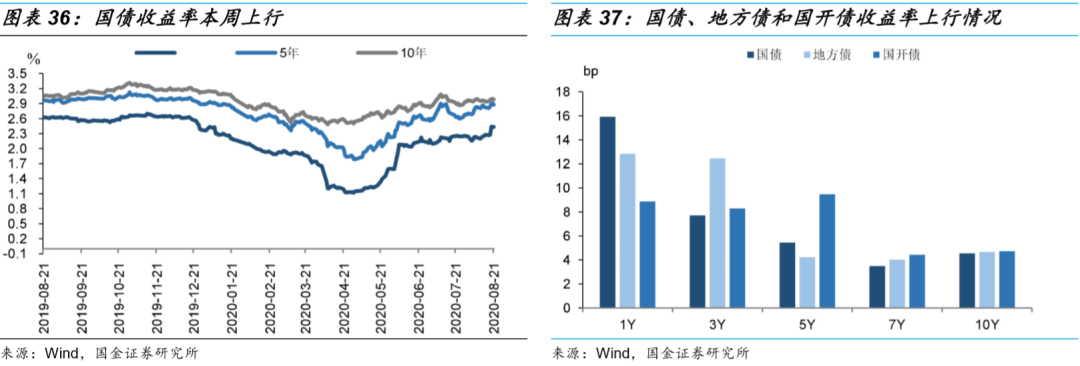

2. 二级市场:利率曲线上行本周二级市场利率曲线总体上行 , 国债1年期、5年期、10年期到期收益率周变动分别为16bp、5bp、5bp;地方债1年期、5年期、10年期到期收益率周变动分别为9bp、10bp、5bp;国开债1年期、5年期、10年期到期收益率周变动分别为9bp、10bp、5bp 。

五、风险提示货币政策超预期收紧;中美关系动荡;疫情风险尚未消散 。[1]https://www.yicai.com/news/5334430.html[2]这里的其他收入主要包括地方债务收入、结转结余和调入资金使用 , 相应的 , 其他支出包括地方债务还本支出、补充预算稳定调节基金和结转下年支出 。[3]http://www.chinatax.gov.cn/chinatax/n810219/n810724/c5155355/content.html

推荐阅读

![[数码小王]Pro有点像,还是双打孔曲面屏!荣耀30 Pro真机曝光,跟华为P40](https://imgcdn.toutiaoyule.com/20200328/20200328061128829913a_t.jpeg)

- 果然华为!上半年日赚2.4亿 打压下业绩增长23%

- 网课太多 中国中小学生近视率上半年大增

- 日本政府:明年上半年拟确保所有国民打上疫苗

- 油钱贴到肉价上

- 中国石油上半年净亏损299.8亿元

- 银保监会:上半年商业银行累计实现净利润1万亿元

- 高铁|云南迈入高铁时代4年多!内联19省市,外联东南亚的大通道!

- 人口大省缺人?河南山东等7省市出生人口连续下滑

- 海外定居都要注销中国户口?各省市官方回应来了

- 蛮族勇士:【严格防疫的代价】佛山现在怎样了