жқҺиҝ…йӣ·пјҡд»Һе…Ёзҗғи§Ҷи§’зңӢ2020е№ҙAиӮЎзҡ„й…ҚзҪ®жңәдјҡ( дёү )

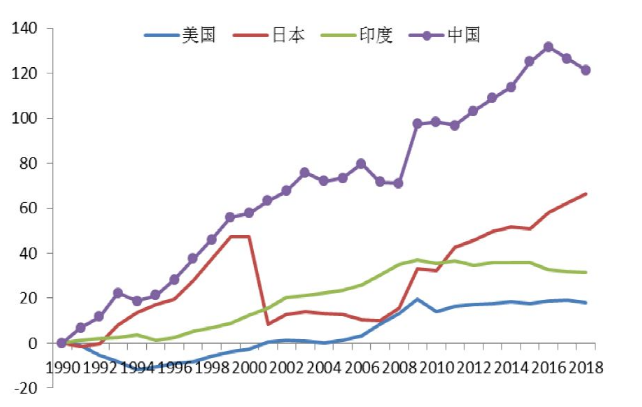

жқҘжәҗпјҡWind пјҢ дёӯжі°иҜҒеҲёз ”究жүҖ иҝӣдёҖжӯҘ пјҢ еңЁиҝҮеҺ»еҫҲй•ҝзҡ„ж—¶й—ҙйҮҢ пјҢ з”ұдәҺеӣҪеҶ…иҙ§еёҒи¶…еҸ‘жҜ”е…¶д»–з»ҸжөҺдҪ“жӣҙеҠ жҳҺжҳҫ пјҢ еҠ дёҠAиӮЎдёҺжө·еӨ–еёӮеңәзјәд№Ҹдә’иҒ”дә’йҖҡзҡ„йЎәз•…жё йҒ“ пјҢ AиӮЎй•ҝжңҹдҝқжҢҒжҳҺжҳҫй«ҳдәҺе…¶д»–еёӮеңәзҡ„дј°еҖјж°ҙе№іе°ұдёҚйҡҫи§ЈйҮҠдәҶ гҖӮ д»Ҙдё–з•Ң银иЎҢз»ҹи®Ўзҡ„еҗ„еӣҪе№ҝд№үиҙ§еёҒеҚ GDPзҡ„жҜ”зҺҮжқҘзңӢ пјҢ жҲ‘们д»Ҙ1990е№ҙдёәиө·е§ӢзӮ№ пјҢ зңӢеҗ„еӣҪзҡ„жҢҮж ҮеҖјзӣёеҜ№1990е№ҙзҡ„еҸҳеҢ–йҮҸ гҖӮ еҸҜд»ҘзңӢеҲ° пјҢ дёӯеӣҪеңЁиҝҮеҺ»дәҢдёүеҚҒе№ҙйҮҢ пјҢ иҝҷдёҖжҢҮж ҮеўһеҠ еҫ—жңҖеӨҡжңҖеҝ« пјҢ зӣҙеҲ°2017е№ҙжүҚејҖе§ӢжӢҗеӨҙеҗ‘дёӢ гҖӮ еӣҫиЎЁ8пјҡеҗ„еӣҪе№ҝд№үиҙ§еёҒеҚ GDPжҜ”зҺҮзӣёеҜ№1990е№ҙзҡ„зҙҜи®ЎеҸҳеҢ–еҖј

жҺЁиҚҗйҳ…иҜ»

- [еӨ–жұҮеёӮеңә]еӣҪ家еӨ–жұҮз®ЎзҗҶеұҖпјҡдәәж°‘еёҒжұҮзҺҮеңЁе…Ёзҗғдё»иҰҒиҙ§еёҒдёӯдҝқжҢҒзӣёеҜ№зЁіеҒҘ

- #еӨ–жұҮ#еӣҪ家еӨ–жұҮз®ЎзҗҶеұҖпјҡдёҖеӯЈеәҰдәәж°‘еёҒжұҮзҺҮеңЁе…Ёзҗғиҙ§еёҒдёӯдҝқжҢҒзӣёеҜ№зЁіеҒҘ

- гҖҢBuyйҒҚе…Ёзҗғ1004гҖҚGMеўЁй•ңзҲҶж¬ҫжқҘиўӯпјҢи®©жҲ‘еҸҲжғіиө·еҪ“е№ҙеҚ·ж¬ҫжҪңйҖғзҡ„д»ЈиҙӯзҪ‘зәўеӨ§V

- еҢ—дә¬дҪ“иӮІе№ҝж’ӯв– е…ЁзҗғжңҖеҮәеҗҚзҡ„5еӨ§й»‘её®пјҢж„ҸеӨ§еҲ©й»‘жүӢе…ҡжҺ’жңҖеҗҺпјҢдёӯеӣҪй»‘её®дҪҚеұ…жҰңйҰ–

- е…Ёзҗғз–«жғ…в– е…Ёзҗғз–«жғ…ж•°жҚ®еҮәзҺ°вҖңд№ҢйҫҷвҖқпјҢе…ідәҺвҖңйңҚжҷ®йҮ‘ж–ҜеӨ§ж•°жҚ®вҖқпјҢдҪ жҳҜеҗҰиҝҳжңүеҫҲеӨҡй—®еҸ·пјҹ

- гҖҗдёүиЁҖиҙўз»ҸгҖ‘зҰҸеёғж–ҜеҸ‘еёғе…ЁзҗғжңҖдҪіеҲӣжҠ•дәәжҰңпјҡжІҲеҚ—й№ҸиқүиҒ”жҰңйҰ–

- гҖҺ科жҠҖйғЁгҖҸ科жҠҖйғЁпјҡи…әз—…жҜ’иҪҪдҪ“ж–°еҶ з–«иӢ—еҗҜеҠЁе…ЁзҗғйҰ–дёӘдәҢжңҹдёҙеәҠз ”з©¶

- #е…ЁзҗғжҷәиғҪ#дёӯеӣҪж°‘дјҒз§ҜжһҒеҸӮдёҺе…ЁзҗғжҠ—з–«

- еҠ©еҠӣпјҡиҝҷз»„ж•°еӯ—пјҢжҳҜдёӯеӣҪеҠ©еҠӣе…Ёзҗғзҡ„и§ҒиҜҒ

- гҖҺеҢ—дә¬е•ҶжҠҘгҖҸе…Ёзҗғзҙ§дҝҸиғҢеҗҺ е‘јеҗёжңәз”ҹдә§е•Ҷзҡ„иңңзі–е’Ңйҷ·йҳұ