жқҺиҝ…йӣ·пјҡд»Һе…Ёзҗғи§Ҷи§’зңӢ2020е№ҙAиӮЎзҡ„й…ҚзҪ®жңәдјҡ( еӣӣ )

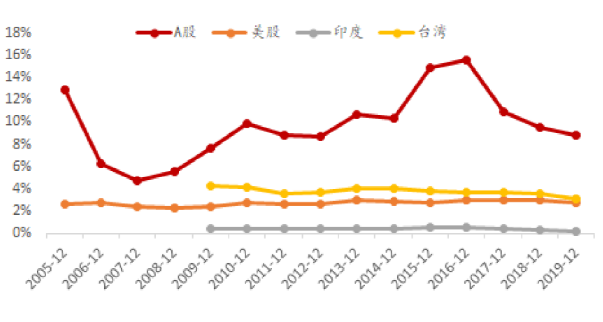

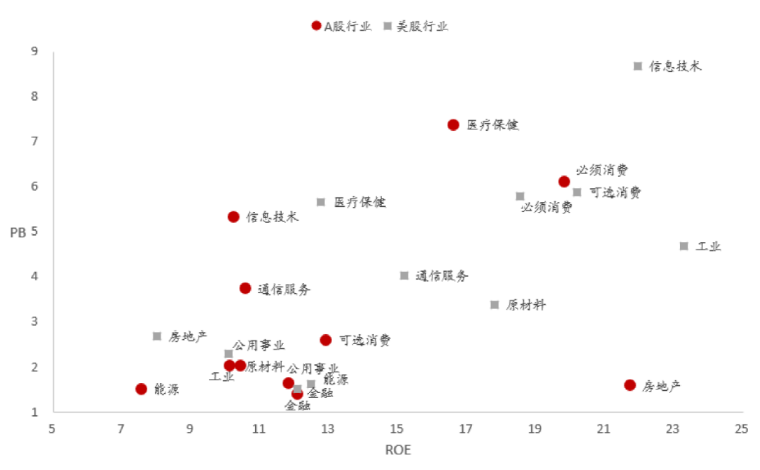

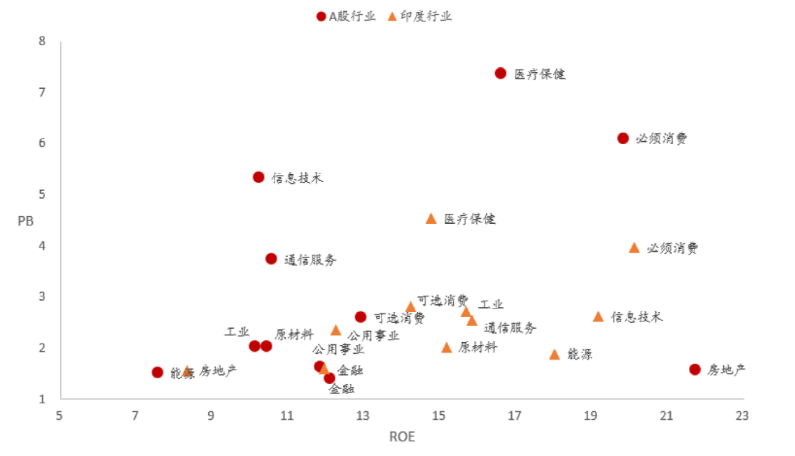

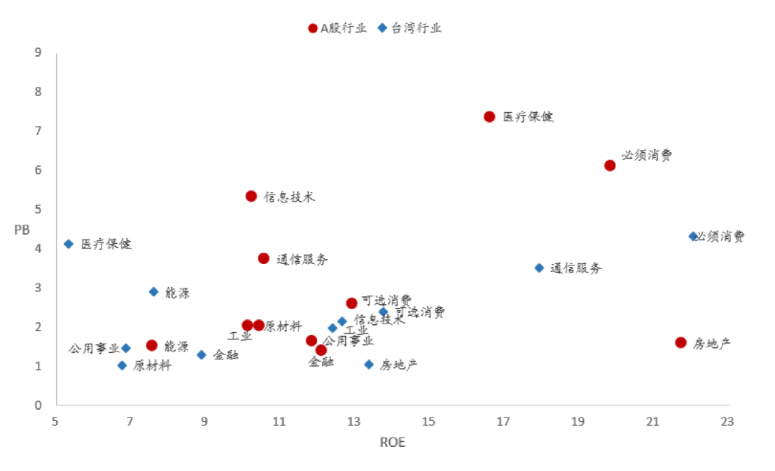

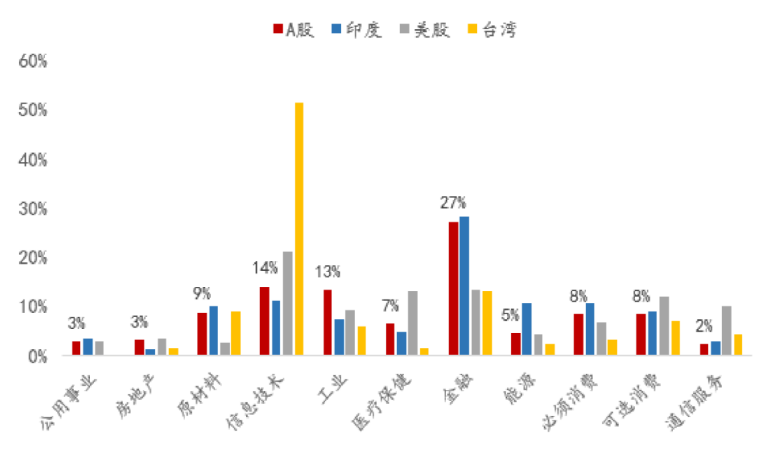

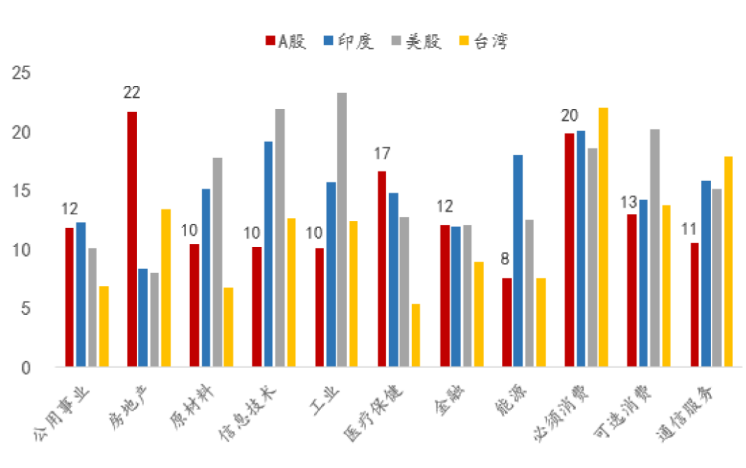

жқҘжәҗпјҡBloomberg пјҢ wind пјҢ дёӯжі°иҜҒеҲёз ”究жүҖ д»ҺеҗҺ50%зҡ„е°ҸеёӮеҖјиӮЎзҘЁзҡ„PBгҖҒROEеҜ№жҜ”жқҘзңӢ пјҢ AиӮЎзҡ„е°ҸеёӮеҖјиӮЎзҘЁиҷҪ然PBдёӢйҷҚеҲ°еҺҶеҸІзҡ„дҪҺдҪҚ пјҢ дҪҶд»ҚжҳҺжҳҫй«ҳдәҺзҫҺиӮЎгҖҒеҚ°еәҰгҖҒеҸ°ж№ҫиӮЎеёӮ пјҢ иҖҢе…¶ROEж°ҙе№ідјҳеҠҝ并дёҚжҳҺжҳҫ гҖӮ еҰӮжһңд»ҺеҗҺ50%зҡ„е°ҸеёӮеҖјиӮЎзҘЁзҡ„еёӮеҖјеҚ жҜ”жқҘзңӢ пјҢ AиӮЎе°Ҹе…¬еҸёеёӮеҖјеҚ жҜ”иҝңй«ҳдәҺзҫҺиӮЎгҖҒеҚ°еәҰе’ҢеҸ°ж№ҫиӮЎеёӮ гҖӮ иҝҷж ·еҚ°иҜҒдәҶAиӮЎеёӮеңәе°ҸиӮЎзҘЁд»Қ然жҳҺжҳҫзӣёеҜ№й«ҳдј°дәҶ пјҢ иҝҷеҸҜиғҪдёҺAиӮЎиҝҳзјәд№ҸдёҘж јзҡ„йҖҖеёӮеҲ¶еәҰжңүе…і гҖӮ еӣҫиЎЁ14пјҡеҗҺ50%зҡ„е°ҸеёӮеҖјиӮЎзҘЁзҡ„еёӮеҖјеҚ жҜ”

жҺЁиҚҗйҳ…иҜ»

- [еӨ–жұҮеёӮеңә]еӣҪ家еӨ–жұҮз®ЎзҗҶеұҖпјҡдәәж°‘еёҒжұҮзҺҮеңЁе…Ёзҗғдё»иҰҒиҙ§еёҒдёӯдҝқжҢҒзӣёеҜ№зЁіеҒҘ

- #еӨ–жұҮ#еӣҪ家еӨ–жұҮз®ЎзҗҶеұҖпјҡдёҖеӯЈеәҰдәәж°‘еёҒжұҮзҺҮеңЁе…Ёзҗғиҙ§еёҒдёӯдҝқжҢҒзӣёеҜ№зЁіеҒҘ

- гҖҢBuyйҒҚе…Ёзҗғ1004гҖҚGMеўЁй•ңзҲҶж¬ҫжқҘиўӯпјҢи®©жҲ‘еҸҲжғіиө·еҪ“е№ҙеҚ·ж¬ҫжҪңйҖғзҡ„д»ЈиҙӯзҪ‘зәўеӨ§V

- еҢ—дә¬дҪ“иӮІе№ҝж’ӯв– е…ЁзҗғжңҖеҮәеҗҚзҡ„5еӨ§й»‘её®пјҢж„ҸеӨ§еҲ©й»‘жүӢе…ҡжҺ’жңҖеҗҺпјҢдёӯеӣҪй»‘её®дҪҚеұ…жҰңйҰ–

- е…Ёзҗғз–«жғ…в– е…Ёзҗғз–«жғ…ж•°жҚ®еҮәзҺ°вҖңд№ҢйҫҷвҖқпјҢе…ідәҺвҖңйңҚжҷ®йҮ‘ж–ҜеӨ§ж•°жҚ®вҖқпјҢдҪ жҳҜеҗҰиҝҳжңүеҫҲеӨҡй—®еҸ·пјҹ

- гҖҗдёүиЁҖиҙўз»ҸгҖ‘зҰҸеёғж–ҜеҸ‘еёғе…ЁзҗғжңҖдҪіеҲӣжҠ•дәәжҰңпјҡжІҲеҚ—й№ҸиқүиҒ”жҰңйҰ–

- гҖҺ科жҠҖйғЁгҖҸ科жҠҖйғЁпјҡи…әз—…жҜ’иҪҪдҪ“ж–°еҶ з–«иӢ—еҗҜеҠЁе…ЁзҗғйҰ–дёӘдәҢжңҹдёҙеәҠз ”з©¶

- #е…ЁзҗғжҷәиғҪ#дёӯеӣҪж°‘дјҒз§ҜжһҒеҸӮдёҺе…ЁзҗғжҠ—з–«

- еҠ©еҠӣпјҡиҝҷз»„ж•°еӯ—пјҢжҳҜдёӯеӣҪеҠ©еҠӣе…Ёзҗғзҡ„и§ҒиҜҒ

- гҖҺеҢ—дә¬е•ҶжҠҘгҖҸе…Ёзҗғзҙ§дҝҸиғҢеҗҺ е‘јеҗёжңәз”ҹдә§е•Ҷзҡ„иңңзі–е’Ңйҷ·йҳұ