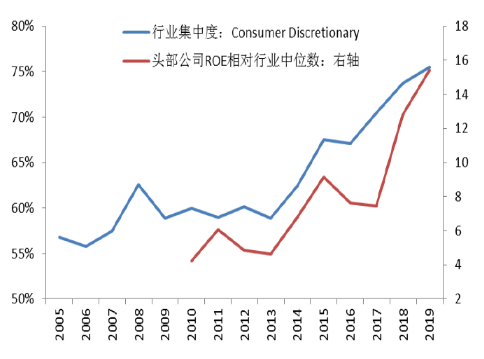

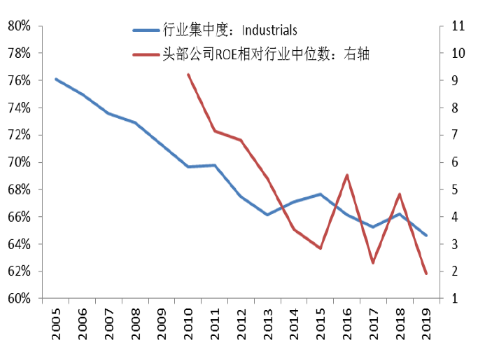

жқҘжәҗпјҡBloomberg пјҢ wind пјҢ дёӯжі°иҜҒеҲёз ”究жүҖ иЎҢдёҡйӣҶдёӯеәҰзҡ„жҸҗеҚҮжҲ–дёӢйҷҚ пјҢ дёҺиЎҢдёҡеҶ…зҡ„зӣҲеҲ©еҲҶеҢ–жҳҜеҗҢжӯҘзҡ„ гҖӮ йӣҶдёӯеәҰжҸҗеҚҮзҡ„иҝҮзЁӢе°ұжҳҜеӨҙйғЁе…¬еҸёзӣҲеҲ©иғҪеҠӣжҸҗеҚҮзӣёеҜ№жӣҙеҝ«зҡ„ж—¶еҖҷ гҖӮ д»ҘзҫҺеӣҪеёӮеңәдёәдҫӢ пјҢ еҸ–2005е№ҙд»ҘжқҘиЎҢдёҡйӣҶдёӯеәҰжҸҗеҚҮжңҖжҳҺжҳҫзҡ„еҸҜйҖүж¶Ҳиҙ№пјҲConsumer DiscretionaryпјүиЎҢдёҡе’ҢйӣҶдёӯеәҰдёӢйҷҚжңҖжҳҺжҳҫзҡ„е·ҘдёҡпјҲIndustrialsпјүдёәдҫӢ пјҢ еҸҜйҖүж¶Ҳиҙ№иЎҢдёҡзҡ„еүҚ10%зҡ„еӨҙйғЁе…¬еҸёROEзӣёеҜ№иЎҢдёҡдёӯдҪҚж•°жҢҒз»ӯжҸҗеҚҮ пјҢ иҖҢе·ҘдёҡеүҚ10%зҡ„еӨҙйғЁе…¬еҸёROEзӣёеҜ№иЎҢдёҡдёӯдҪҚж•°жҳҺжҳҫдёӢж»‘ гҖӮ еҸҜи§Ғ пјҢ иЎҢдёҡйӣҶдёӯеәҰзӯүж јеұҖзҡ„еҸҳеҢ– пјҢ еҜ№жҠҠжҸЎиЎҢдёҡеҶ…жҠ•иө„жңәдјҡйқһеёёйҮҚиҰҒ гҖӮ еӣҫиЎЁ24пјҡиЎҢдёҡйӣҶдёӯеәҰжҸҗеҚҮдјҙйҡҸеӨҙйғЁе…¬еҸёзӣҲеҲ©ж”№е–„

жқҘжәҗпјҡBloomberg пјҢ дёӯжі°иҜҒеҲёз ”究жүҖ еӣҫиЎЁ25пјҡиЎҢдёҡйӣҶдёӯеәҰдёӢйҷҚдјҙйҡҸзқҖеӨҙйғЁе…¬еҸёзӣҲеҲ©еҸҳе·®

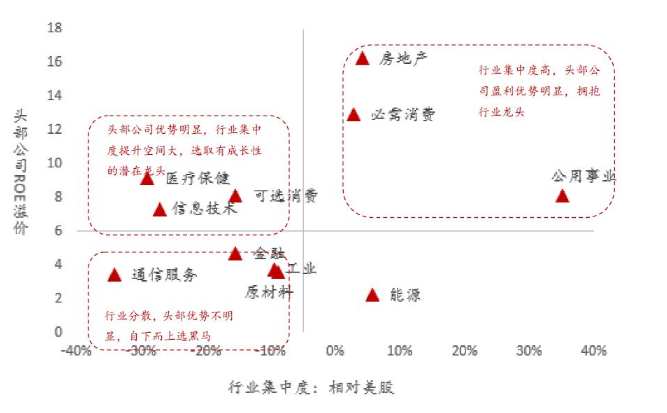

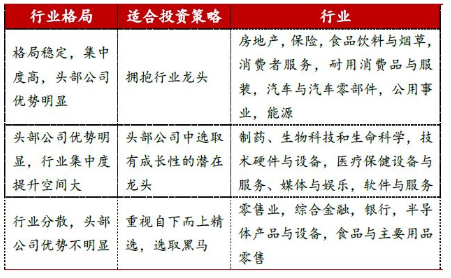

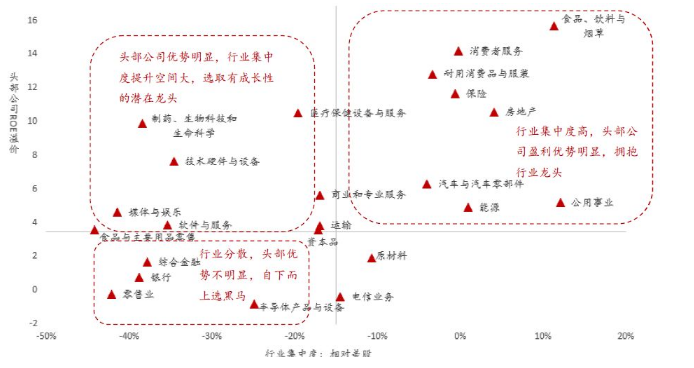

жқҘжәҗпјҡBloomberg пјҢ дёӯжі°иҜҒеҲёз ”究жүҖ 3.4 дёҚеҗҢиЎҢдёҡж јеұҖдёӢзҡ„жҠ•иө„зӯ–з•Ҙ д»ҘзҫҺеӣҪеёӮеңәеҗ„иЎҢдёҡйӣҶдёӯеәҰдҪңдёәж ҮеҮҶ пјҢ AиӮЎиЎҢдёҡйӣҶдёӯеәҰпјҲеүҚ10%еӨҙйғЁе…¬еҸёеҚ жҜ”пјүеҮҸзҫҺиӮЎеҜ№еә”иЎҢдёҡзҡ„йӣҶдёӯеәҰ пјҢ жқҘиЎЎйҮҸAиӮЎзӣёеҜ№иЎҢдёҡйӣҶдёӯеәҰ пјҢ еҸҚжҳ AиӮЎиЎҢдёҡйӣҶдёӯеәҰжҸҗеҚҮзҡ„з©әй—ҙ гҖӮ д»ҘAиӮЎеҗ„иЎҢдёҡеүҚ10%зҡ„еӨҙйғЁе…¬еҸёROEдёӯдҪҚж•°дёҺе…ЁиЎҢдёҡдёӯдҪҚж•°зҡ„е·®еҖјпјҲROEжәўд»·пјүжқҘиЎЎйҮҸиҜҘиЎҢдёҡеӨҙйғЁе…¬еҸёзҡ„зӣҲеҲ©дјҳеҠҝ гҖӮ жҢүз…§иЎҢдёҡйӣҶдёӯеәҰзҡ„жҸҗеҚҮз©әй—ҙе’ҢеӨҙйғЁе…¬еҸёзҡ„зӣҲеҲ©дјҳеҠҝ пјҢ еҸҜд»Ҙе°ҶиЎҢдёҡеҲҶжҲҗд»ҘдёӢеҮ зұ»е№¶еҲҶеҲ«йҮҮеҸ–дёҚеҗҢзҡ„жҠ•иө„зӯ–з•Ҙпјҡ еӣҫиЎЁ26пјҡдёҚеҗҢиЎҢдёҡж јеұҖйҮҮеҸ–дёҚеҗҢжҠ•иө„зӯ–з•Ҙ

жқҘжәҗпјҡдёӯжі°иҜҒеҲёз ”究жүҖ еӣҫиЎЁ27пјҡAиӮЎиЎҢдёҡйӣҶдёӯеәҰпјҲзӣёеҜ№зҫҺиӮЎпјүдёҺеӨҙйғЁе…¬еҸёпјҲеүҚ10%пјүROEжәўд»·

жқҘжәҗпјҡBloomberg пјҢ wind пјҢ дёӯжі°иҜҒеҲёз ”究жүҖ иҝӣдёҖжӯҘ пјҢ йҮҮз”ЁGICSиЎҢдёҡдәҢзә§еҲҶзұ» пјҢ з ”з©¶AиӮЎз»ҶеҲҶиЎҢдёҡзҡ„йӣҶдёӯеәҰжҸҗеҚҮз©әй—ҙе’ҢеӨҙйғЁе…¬еҸёзҡ„зӣҲеҲ©дјҳеҠҝ гҖӮ 并е°Ҷз»ҶеҲҶиЎҢдёҡеҲҶжҲҗд»ҘдёӢеҮ зұ»е№¶еҲҶеҲ«йҮҮеҸ–дёҚеҗҢзҡ„жҠ•иө„зӯ–з•Ҙпјҡ еӣҫиЎЁ28пјҡдёҚеҗҢиЎҢдёҡж јеұҖйҮҮеҸ–дёҚеҗҢжҠ•иө„зӯ–з•Ҙпјҡз»ҶеҲҶиЎҢдёҡ

жқҘжәҗпјҡдёӯжі°иҜҒеҲёз ”究жүҖ еӣҫиЎЁ29пјҡAиӮЎиЎҢдёҡйӣҶдёӯеәҰпјҲзӣёеҜ№зҫҺиӮЎпјүдёҺеӨҙйғЁе…¬еҸёROEжәўд»·пјҡз»ҶеҲҶиЎҢдёҡ

жқҘжәҗпјҡBloomberg пјҢ wind пјҢ дёӯжі°иҜҒеҲёз ”究жүҖ еӣӣгҖҒе…Ёзҗғи§Ҷи§’дёӢAиӮЎй…ҚзҪ®е»әи®® 1)жҖ»дҪ“жқҘзңӢ пјҢ AиӮЎзӣёеҜ№е…¶д»–еёӮеңәдј°еҖјеҗҲзҗҶ пјҢ й…ҚзҪ®д»·еҖјжҳҺжҳҫ гҖӮ ж— и®әд»ҺPEиҝҳжҳҜPB-ROEжқҘзңӢ пјҢ жІӘж·ұ300жҢҮж•°е’ҢдёӯиҜҒ500жҢҮж•°зҡ„йқҷжҖҒдј°еҖјйғҪеӨ„дәҺеҗҲзҗҶдҪҚзҪ® пјҢ дёҺжө·еӨ–дё»жөҒжҢҮж•°е·®ејӮдёҚжҳҺжҳҫ гҖӮ иҖғиҷ‘еҲ°дёӯеӣҪз»ҸжөҺзӣёеҜ№е…¶д»–з»ҸжөҺдҪ“еўһйҖҹиҫғй«ҳ пјҢ AиӮЎдёҡз»©жҲҗй•ҝжҖ§еҸҜиғҪеҚ дјҳ пјҢ жүҖд»ҘAиӮЎзҡ„еҠЁжҖҒдј°еҖјеҸҜиғҪжңүдёҖе®ҡзҡ„дјҳеҠҝ пјҢ й…ҚзҪ®д»·еҖјжҳҺжҳҫ гҖӮ 2пјүз»“жһ„дёҠзңӢ пјҢ зЎ®е®ҡжҖ§жәўд»·еҸҚжҳ д»ҚдёҚе……еҲҶ пјҢ е°ҸеёӮеҖјиӮЎзҘЁдј°еҖјд»ҚеҒҸй«ҳ гҖӮ жҢүдёҡз»©ж°ҙе№іе’ҢзЁіе®ҡжҖ§еҲҶз»„ пјҢ жҜ”иҫғAиӮЎдёҺзҫҺиӮЎдј°еҖј пјҢ й«ҳзЎ®е®ҡжҖ§зҡ„еҲҶз»„дёӯAиӮЎдј°еҖјзӣёеҜ№зҫҺиӮЎд»ҚжңүдјҳеҠҝ пјҢ иҖҢе…¶д»–еҲҶз»„дёӯAиӮЎдј°еҖјеҒҸй«ҳ гҖӮ еҸҜи§ҒAиӮЎеёӮеңәзЎ®е®ҡжҖ§жәўд»·еҸҚжҳ д»ҚдёҚе……еҲҶ гҖӮ д»Һе°ҸеёӮеҖјиӮЎзҘЁзҡ„PBж°ҙе№ід»ҘеҸҠеҗҺ50%е°ҸеёӮеҖјиӮЎзҘЁзҡ„еёӮеҖјеҚ жҜ”жқҘзңӢ пјҢ AиӮЎе°ҸеёӮеҖје…¬еҸёдј°еҖјд»ҚжҳҺжҳҫй«ҳдәҺе…¶д»–еёӮеңә гҖӮ 3пјүеҲҶиЎҢдёҡзңӢ пјҢ дј з»ҹиЎҢдёҡйқҷжҖҒдј°еҖјжҳҺжҳҫиҫғдҪҺ пјҢ 科жҠҖиЎҢдёҡдј°еҖјзӣёеҜ№иҫғй«ҳ гҖӮ з»јеҗҲPEгҖҒPB-ROEзҡ„жҜ”иҫғ пјҢ AиӮЎдј°еҖјеҗҢж—¶дҪҺдәҺзҫҺиӮЎгҖҒеҚ°еәҰгҖҒеҸ°ж№ҫиӮЎеёӮзҡ„иЎҢдёҡжңүпјҡе…¬з”ЁдәӢдёҡгҖҒжҲҝең°дә§гҖҒйҮ‘иһҚ гҖӮ AиӮЎдј°еҖјеҗҢж—¶й«ҳдәҺзҫҺиӮЎгҖҒеҚ°еәҰгҖҒеҸ°ж№ҫиӮЎеёӮзҡ„иЎҢдёҡжңүпјҡдҝЎжҒҜжҠҖжңҜгҖҒйҖҡдҝЎжңҚеҠЎ гҖӮ 4пјүд»ҘзҫҺеӣҪиӮЎеёӮдёәжҜ”иҫғеҹәеҮҶ пјҢ AиӮЎзӣҲеҲ©иғҪеҠӣзӣёеҜ№иҫғејәгҖҒеёӮеҖјжҸҗеҚҮз©әй—ҙиҫғеӨ§зҡ„иЎҢдёҡжңүпјҡеҢ»з–—дҝқеҒҘгҖҒеҸҜйҖүж¶Ҳиҙ№ гҖӮ е…¶дёӯ пјҢ AиӮЎеёӮеҖјеҚ жҜ”жҸҗеҚҮз©әй—ҙиҫғеӨ§зҡ„иЎҢдёҡжңүпјҡдҝЎжҒҜжҠҖжңҜгҖҒйҖҡдҝЎжҠҖжңҜгҖҒеҸҜйҖүж¶Ҳиҙ№гҖҒеҢ»з–—дҝқеҒҘ гҖӮ д»ҺROEзҡ„ж°ҙе№іжқҘзңӢ пјҢ AиӮЎзӣҲеҲ©иғҪеҠӣзӣёеҜ№иҫғејәзҡ„иЎҢдёҡжңүпјҡжҲҝең°дә§гҖҒеҢ»з–—дҝқеҒҘгҖҒйҮ‘иһҚгҖҒе…¬з”ЁдәӢдёҡгҖҒеҸҜйҖүж¶Ҳиҙ№ гҖӮ 5пјүдёҚеҗҢиЎҢдёҡж јеұҖйҮҮеҸ–дёҚеҗҢжҠ•иө„зӯ–з•Ҙ гҖӮ йҖӮеҗҲжӢҘжҠұйҫҷеӨҙзҡ„иЎҢдёҡпјҡжҲҝең°дә§гҖҒеҝ…йңҖж¶Ҳиҙ№гҖҒе…¬з”ЁдәӢдёҡ гҖӮ иҝҷдәӣиЎҢдёҡж јеұҖзЁіе®ҡ пјҢ йӣҶдёӯеәҰй«ҳ пјҢ еӨҙйғЁе…¬еҸёдјҳеҠҝжҳҺжҳҫ гҖӮ еңЁеӨҙйғЁе…¬еҸёдёӯйҖүеҸ–жңүжҲҗй•ҝжҖ§зҡ„жҪңеңЁйҫҷеӨҙпјҡеҢ»з–—дҝқеҒҘгҖҒеҸҜйҖүж¶Ҳиҙ№гҖҒдҝЎжҒҜжҠҖжңҜ гҖӮ иҝҷдәӣиЎҢдёҡеӨҙйғЁе…¬еҸёдјҳеҠҝжҳҺжҳҫ пјҢ дҪҶиЎҢдёҡйӣҶдёӯеәҰжҸҗеҚҮз©әй—ҙд»ҚиҫғеӨ§ гҖӮ иҮӘдёӢиҖҢдёҠз ”з©¶зІҫйҖү пјҢ жҢ–жҺҳ黑马пјҡе·ҘдёҡгҖҒеҺҹжқҗж–ҷгҖҒйҖҡдҝЎжңҚеҠЎ гҖӮ иҝҷдәӣиЎҢдёҡеҶ…д»ҪйўқеҲҶж•Ј пјҢ еӨҙйғЁе…¬еҸёдјҳеҠҝдёҚжҳҺжҳҫ пјҢ иЎҢдёҡйӣҶдёӯеәҰжңүеҫ…еӨ§е№…жҸҗй«ҳ гҖӮ з»ҶеҲҶиЎҢдёҡж јеұҖе’ҢжҠ•иө„зӯ–з•ҘеҪ’зұ»еҸӮи§ҒеӣҫиЎЁ28гҖҒ29 гҖӮ з»јдёҠ пјҢ еҸҜд»ҘеҪ’зәіеҮәд»ҘдёӢе…·дҪ“е»әи®®пјҡ жҲҝең°дә§гҖҒе…¬з”ЁдәӢдёҡйҫҷеӨҙиӮЎе…·жңүиҫғй«ҳе®үе…ЁжҖ§ пјҢ й…ҚзҪ®д»·еҖјжҳҺжҳҫпјҡиЎҢдёҡдј°еҖјдҪҺдәҺжө·еӨ–дё»иҰҒеёӮеңә пјҢ зӣҲеҲ©иғҪеҠӣиҫғејә пјҢ иЎҢдёҡж јеұҖе·ІеҫҲзЁіе®ҡ пјҢ еӨҙйғЁе…¬еҸёзӣҲеҲ©дјҳеҠҝжҳҺжҳҫ пјҢ йҫҷеӨҙиӮЎзҡ„зЎ®е®ҡжҖ§жәўд»·жңүжңӣдҪ“зҺ° гҖӮ еҸҜйҖүж¶Ҳиҙ№гҖҒеҢ»з–—дҝқеҒҘеҸҜ继з»ӯи¶…й…ҚпјҡзӣёеҜ№жө·еӨ–дё»иҰҒеёӮеңә пјҢ иЎҢдёҡдј°еҖјд»ҚеӨ„еңЁеҗҲзҗҶж°ҙе№і пјҢ зӣҲеҲ©иғҪеҠӣзӣёеҜ№жӣҙејә пјҢ иЎҢдёҡеёӮеҖјеҚ жҜ”жңүиҫғеӨ§жҸҗеҚҮз©әй—ҙ пјҢ йӣҶдёӯеәҰд№ҹжңүиҝӣдёҖжӯҘжҸҗеҚҮз©әй—ҙ гҖӮ дҝЎжҒҜжҠҖжңҜгҖҒйҖҡдҝЎжңҚеҠЎйқҷжҖҒдј°еҖјеҒҸй«ҳ пјҢ дҪҶеёӮеҖјеҚ жҜ”жҸҗеҚҮз©әй—ҙеӨ§пјҡзӣёеҜ№дәҺжө·еӨ–еёӮеңә пјҢ иЎҢдёҡйқҷжҖҒдј°еҖјиҫғй«ҳ пјҢ еёӮеҖјеҚ жҜ”иҫғе°Ҹ пјҢ еҸҜи§ҒеёӮеңәеҜ№иЎҢдёҡзҡ„жҲҗй•ҝжҖ§жңүиҫғй«ҳйў„жңҹ гҖӮ е»әи®®зІҫйҖүе…·жңүзңҹжӯЈжҲҗй•ҝжҖ§зҡ„ж Үзҡ„ гҖӮ

жҺЁиҚҗйҳ…иҜ»

-

жҳҘжҷҡдёҠзҡ„еҸҳеҪўжңәеҷЁдәәпјҢжүҚжҳҜд»–еңҶжўҰи·ҜдёҠзҡ„第дёҖз«ҷ

-

иҚЈиҖҖ30дёҺеҚҺдёәP40жҖҺд№ҲйҖүпјҹдҪ еҫ—зңӢжҮӮзңӢеҚҺдёәдёҺиҚЈиҖҖзҡ„е“ҒзүҢе·®ејӮ

-

жңүдәәжңүеқҗйӮ®иҪ®еҮәиЎҢзҡ„з»ҸйӘҢеҳӣиҝҷдёӘиІҢдјјйҖјж јеӨӘй«ҳпјҢе‘Ёеӣҙзҡ„жңӢеҸӢйғҪжІЎжңүеҺ»иҝҮпјҢжғіз»ҷеҘіжңӢеҸӢдёҖдёӘжғҠе–ңпјҢжұӮжҺЁиҚҗзәҝи·Ҝ

-

жҳҘеӨ©еңЁз”°йҮҺйҮҢ,з”°йҮҺйҮҢзҡ„д»Җд№Ҳ?еңЁз”°йҮҺйҮҢзҡ„жҳҘеӨ©жҳҜд»Җд№Ҳж ·еӯҗзҡ„

-

еҝөеҜ’еЁұиҜ„|жңүеҸҜиғҪйҒҮеҲ°зңҹзҲұпјҢд№ҹжңүеҸҜиғҪдјҡи·ҹзҺӢе®қејәеӨҚе©ҡпјҢ马и“үзӘҒ然иҝһеҸ‘дёүдёӘзҲұеҝғ

-

жҺҳйҮ‘|иҫ“жҺүдёҖеңәдёҚз”Ёж…ҢпјҒжҺҳйҮ‘иҝҳжүӢжҸЎдёүдјҳеҠҝпјҢеә”еҜ№еҫ—еҪ“зҝ»зӣҳж№–дәәдёҚжҳҜжІЎжңәдјҡ

-

21Tech|12жқҘдәҶпјҒдҪҶиӢ№жһңеҚҙе°ҫзӣҳи·іж°ҙпјҢеҺҹеӣ жҲ–и®ёжҳҜиҝҷдёӘпјҢйҰ–ж¬ҫ5GиӢ№жһңжңәiPhone

-

гҖҺз©әж°”гҖҸй»‘йҫҷжұҹзңҒи§ЈиҜ»вҖңиҝҷжіўйҮҚжұЎжҹ“е’ӢжқҘзҡ„пјҹвҖқ дёӢе‘ЁдәҢжҲ–иҝҺеҘҪз©әж°”

-

3DMжёёжҲҸзҪ‘|е°ҫз”°д№ҹиҰҒж»‘й“ҒеҚўпјҹжӯЈзүҲ3DеҠЁдҪңжүӢжёёгҖҠиҲӘжө·зҺӢзғӯиЎҖиҲӘзәҝгҖӢеҸ‘еёғжңҖйҡҫе…ҘеӣўжөӢиҜ•

-

зҙ§иә«|и·ҜдәәиЎ—жӢҚпјҡеҘҪзңӢзҡ„зҙ§иә«зүӣд»”иЈӨе°Ҹе§җе§җпјҢе°ҪжҳҫеҘіжҖ§зҡ„жӣјеҰҷиә«е§ҝпјҒ

-

з”өйҹіе’Ңautotuneзҡ„еҢәеҲ«

-

дёӯеӣҪ科еӯҰйҷў|е®Ғжіўжқҗж–ҷжүҖеңЁж— жңәй’ҷй’ӣзҹҝз”өжұ з ”з©¶дёӯиҺ·иҝӣеұ•

-

з©ҝжҗӯ|ж–°еҸ‘зҺ°иҝҷиҪ»еҘўйЈҺеҘіиЈ…з©ҝжҗӯпјҢз§Җеңәж¬ҫзҡ„и®ҫи®Ўж„ҹпјҢе°Ҹдј—дёҚеӨұдјҳйӣ…

-

жө·еӨ–зҪ‘|гҖҠж—Ҙжң¬д№ӢиҖ»гҖӢеҪ“дәӢдәәиө·иҜүзҪ‘з»ңиҜҪи°ӨиҖ…пјҡеңЁжҲ‘们иҝҷдёҖд»Јз»Ҳз»“зҪ‘з»ңжҡҙеҠӣ

-

зјәиЎҖеҗғд»Җд№ҲиЎҘиЎҖеҘҪ еҗғд»Җд№ҲиЎҘиЎҖжңҖеҘҪжңҖеҝ«

-

е…Ёж°‘иҪҰеёӮ|зӣҙжҺҘиәәеңЁең°дёҠпјҢеҘіеҸёжңәеҒҡжі•и®©дәәж°”ж„ӨпјҢе°ҸеҢәдҝқе®үйҳ»жӢҰеҘіеҸёжңә

-

д№қдёӘжңҲ@д№қдёӘжңҲе®қе®қзқЎи§үж—¶й—ҙ

-

жқӯе·һ|жҺ§еҲ¶йЈҺйҷ©иҖғиҷ‘пјҢеӨҡ家银иЎҢжҡӮеҒңиҙҰжҲ·й“ӮйҮ‘гҖҒй’ҜйҮ‘ејҖд»“дәӨжҳ“

-

жҖҺж ·з•Ңе®ҡжҷ®йҖҡжңӢеҸӢгҖҒеҘҪжңӢеҸӢе’ҢйқһеёёеҘҪзҡ„жңӢеҸӢ

-

йӣӘзәәиЈҷ|зңҹдёҚж•ўзӣёдҝЎи°ӯжқҫйҹөе·Із»Ҹ30еӨҡеІҒдәҶпјҢйқўеҜ№вҖңзңҹе®һй•ңеӨҙвҖқпјҢд№ҹеҫҲе°‘еҘі