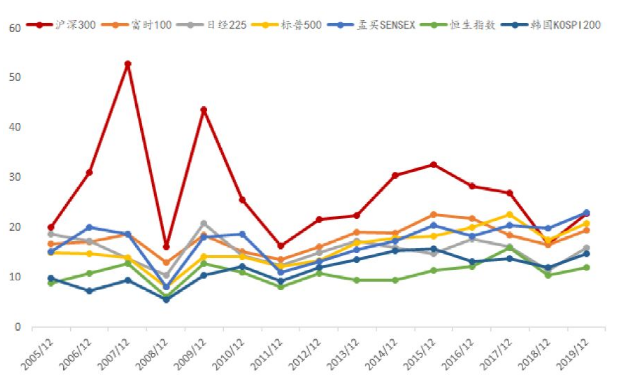

жқҘжәҗпјҡBloomberg пјҢ Wind пјҢ дёӯжі°иҜҒеҲёз ”究жүҖ в– AиӮЎй«ҳжҚўжүӢзҺ°иұЎжӯЈеңЁеҮҸејұ йҡҸзқҖеҹәйҮ‘гҖҒдҝқйҷ©гҖҒеӨ–иө„зӯүй•ҝжңҹиө„йҮ‘зҡ„еҪұе“ҚеҠӣйҖҗжӯҘеўһеӨ§ пјҢ еҜ№зҹӯзәҝзӮ’дҪңгҖҒж“ҚзәөиӮЎд»·зӯүзӣ‘з®ЎеҠӣеәҰеҠ ејә пјҢ AиӮЎзҡ„жҚўжүӢзҺҮжҳҺжҳҫдёӢиЎҢ гҖӮ жІӘж·ұ300жҢҮж•°зҡ„ж—ҘеқҮжҚўжүӢзҺҮдёҺеӣҪйҷ…еёӮеңәдё»жөҒжҢҮж•°е·®ејӮе·ІдёҚжҳҺжҳҫдәҶ пјҢ дёҮеҫ—е…ЁAжҢҮж•°жҚўжүӢзҺҮиҝҳзӣёеҜ№еҒҸй«ҳ гҖӮ еӣҫиЎЁ2пјҡAиӮЎж—ҘеқҮжҚўжүӢзҺҮдёӢйҷҚжҳҺжҳҫ

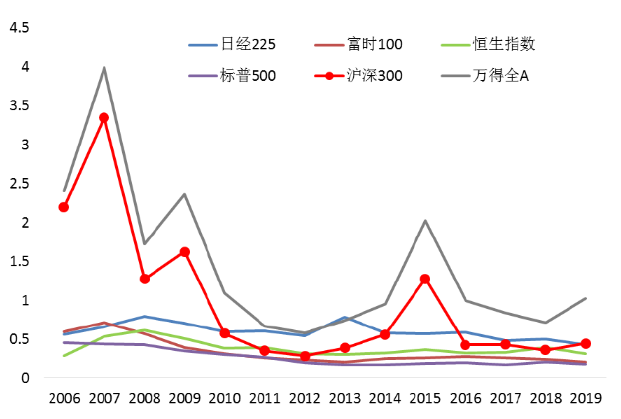

жқҘжәҗпјҡBloomberg пјҢ wind пјҢ дёӯжі°иҜҒеҲёз ”究жүҖ в– AиӮЎеҒҸеҘҪе°ҸеёӮеҖјеЈіиӮЎзҡ„зҺ°иұЎд№ҹжңүжүҖеҮҸејұ д»ҘеёӮеҖјиҫғе°Ҹзҡ„дёҖеҚҠе…¬еҸёзҡ„жҲҗдәӨйўқеҚ жҜ”жқҘиЎЎйҮҸжҠ•иө„иҖ…еҜ№е°ҸеёӮеҖјиӮЎзҘЁзҡ„еҒҸеҘҪзЁӢеәҰ пјҢ еҸҜд»ҘзңӢеҲ°AиӮЎиҝҮеҺ»еӯҳеңЁжҳҫи‘—зҡ„еҒҸеҘҪе°ҸеёӮеҖјиӮЎзҘЁзҡ„зү№еҫҒ гҖӮ иҝҷдё»иҰҒжҳҜеӣ дёәAиӮЎIPOйҡҫеәҰиҫғй«ҳе’Ңзјәд№ҸдёҘж јзҡ„йҖҖеёӮеҲ¶еәҰ пјҢ е°ҸеёӮеҖјиӮЎзҘЁеӯҳеңЁеЈід»·еҖј гҖӮ дҪҶйҡҸзқҖжіЁеҶҢеҲ¶ж”№йқ©зҡ„жҺЁиҝӣгҖҒеҜ№вҖңеҖҹеЈівҖқзҡ„йҷҗеҲ¶е’Ңзӣ‘з®ЎеҠ ејә пјҢ AиӮЎеҒҸеҘҪе°ҸеёӮеҖјиӮЎзҘЁзҡ„зҺ°иұЎжҳҺжҳҫеҮҸејұ гҖӮ еҗҺ50%зҡ„е°ҸеёӮеҖјиӮЎзҘЁжҲҗдәӨеҚ жҜ”иҮӘ2016е№ҙиҫҫеҲ°й«ҳзӮ№еҗҺеӨ§е№…дёӢйҷҚ пјҢ дҪҶзӣ®еүҚеҚ жҜ”д»Қй«ҳиҫҫ20%д»ҘдёҠ пјҢ иҝңй«ҳдәҺе…¶д»–еёӮеңәпјҲеқҮеңЁ5%д»ҘдёӢпјү гҖӮ дҪҶиҖғиҷ‘еҲ°AиӮЎе°ҸиӮЎзҘЁеёӮеҖјеҚ жҜ”зӣёеҜ№жҜ”е…¶д»–еёӮеңәй«ҳ пјҢ еҰӮжһңд»Ҙе°ҸеёӮеҖјиӮЎзҘЁзҡ„жҲҗдәӨйўқеҚ жҜ”йҷӨд»ҘеёӮеҖјеҚ жҜ”жқҘиЎЎйҮҸеёӮеңәеҜ№дәӨжҳ“е°ҸиӮЎзҘЁзҡ„еҒҸеҘҪ пјҢ еҲҷAиӮЎеҒҸеҘҪе°ҸиӮЎзҘЁзҡ„зЁӢеәҰе·ІеӣһеҲ°е’Ңж—Ҙжң¬иӮЎеёӮе·®дёҚеӨҡзҡ„ж°ҙе№і пјҢ зӣёеҜ№зҫҺеӣҪгҖҒиӢұеӣҪгҖҒеҚ°еәҰиӮЎеёӮд»ҚеҒҸй«ҳ гҖӮ еҰӮжһңAиӮЎжіЁеҶҢеҲ¶гҖҒйҖҖеёӮзӯүеҗ„йЎ№еҲ¶еәҰдёҚж–ӯжҺЁиҝӣж”№йқ© пјҢ йҖҗжӯҘдёҺеӣҪйҷ…иө„жң¬еёӮеңәеҲ¶еәҰжҺҘиҪЁ пјҢ еҸҜд»Ҙйў„и§Ғ пјҢ AиӮЎеҒҸеҘҪе°ҸеёӮеҖјиӮЎзҘЁзӯүејӮиұЎе°ҶйҖҗжёҗж¶ҲеӨұ гҖӮ еӣҫиЎЁ3пјҡеҗ„еёӮеңәеҗҺ50%е°ҸеёӮеҖјиӮЎзҘЁжҲҗдәӨйўқеҚ жҜ”

жқҘжәҗпјҡBloomberg пјҢ wind пјҢ дёӯжі°иҜҒеҲёз ”究жүҖ еӣҫиЎЁ4пјҡеҗҺ50%зҡ„е°ҸеёӮеҖјиӮЎзҘЁпјҡжҲҗдәӨйўқеҚ жҜ”/еёӮеҖјеҚ жҜ”

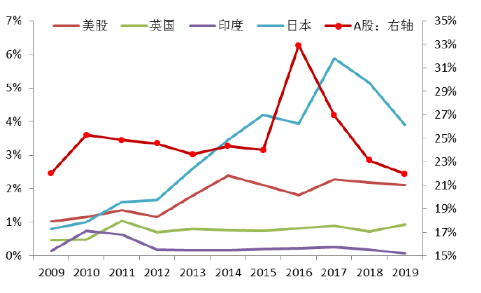

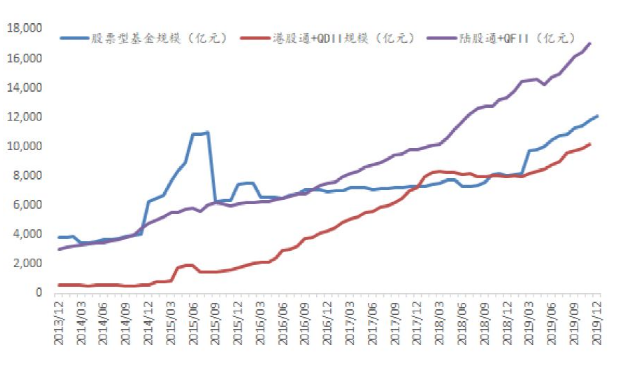

жқҘжәҗпјҡBloomberg пјҢ wind пјҢ дёӯжі°иҜҒеҲёз ”究жүҖ 1.2 дә’иҒ”дә’йҖҡдёҚж–ӯеҠ ж·ұ йҡҸзқҖжёҜиӮЎйҖҡе’ҢйҷҶиӮЎйҖҡзҡ„ејҖйҖҡгҖҒQFIIе’ҢQDIIйўқеәҰдёҚж–ӯжҸҗй«ҳ并жңҖз»ҲеҸ–ж¶ҲйўқеәҰйҷҗеҲ¶ пјҢ жө·еӨ–жҠ•иө„иҖ…жҠ•иө„AиӮЎе’ҢеўғеҶ…жҠ•иө„иҖ…жҠ•иө„еӣҪйҷ…иө„жң¬еёӮеңәйғҪеҸҳеҫ—йқһеёёдҫҝеҲ©е’Ңй«ҳж•Ҳ гҖӮ AиӮЎдёҺеӣҪйҷ…иө„жң¬еёӮеңәзҡ„дә’иҒ”дә’йҖҡжҳҺжҳҫжҸҗеҚҮ гҖӮ жө·еӨ–жҠ•иө„иҖ…йҖҡиҝҮйҷҶиӮЎйҖҡе’ҢQFIIжҢҒжңүAиӮЎзҡ„еёӮеҖје°ұе·Із»ҸжҳҺжҳҫи¶…иҝҮиӮЎзҘЁеһӢе…¬еӢҹеҹәйҮ‘зҡ„жҖ»и§„жЁЎ пјҢ иҖҢеўғеҶ…жҠ•иө„иҖ…йҖҡиҝҮжёҜиӮЎйҖҡе’ҢQDIIжҠ•иө„жө·еӨ–иө„жң¬еёӮеңәзҡ„规模д№ҹжҺҘиҝ‘иҝҷдёҖ规模 гҖӮ еӨҡе№ҙд»ҘжқҘ пјҢ жҲ‘们е°Ҷе…¬еӢҹеҹәйҮ‘дҪңдёәAиӮЎеёӮеңәжңҖйҮҚиҰҒзҡ„жңәжһ„жҠ•иө„иҖ…д№ӢдёҖ пјҢ е…іжіЁе’ҢеҲҶжһҗе…¶дёҖдёҫдёҖеҠЁд»ҘеҸҠеҜ№AиӮЎеёӮеңәзҡ„еҪұе“Қ пјҢ иҖҢзҺ°еңЁеӨ–иө„еңЁAиӮЎзҡ„й…ҚзҪ®еҠЁеҗ‘д№ҹе·ІжҲҗдёәеёӮеңәдёҚеҸҜеҝҪи§Ҷзҡ„йҮҚиҰҒеӣ зҙ гҖӮ еӣҫиЎЁ5пјҡйҷҶиӮЎйҖҡ+QFIIе’ҢжёҜиӮЎйҖҡ+QDIIеқҮи¶…иҝҮжҲ–жҺҘиҝ‘иӮЎзҘЁеһӢеҹәйҮ‘规模

жқҘжәҗпјҡWind пјҢ дёӯжі°иҜҒеҲёз ”究жүҖ йҡҸзқҖAиӮЎдёҺеӣҪйҷ…иө„жң¬еёӮеңәдә’иҒ”дә’йҖҡзҡ„дёҚж–ӯеҠ ж·ұ пјҢ д»ҘеҸҠе…ЁзҗғеҢ–дёӢжҲ‘еӣҪз»ҸжөҺдёҺдё–з•Ңз»ҸжөҺзҡ„е…ізі»ж„ҲеҠ зҙ§еҜҶ пјҢ AиӮЎзҡ„еёӮеңәиЎЁзҺ°дёҺжө·еӨ–еёӮеңәзҡ„иҒ”еҠЁжҖ§жҳҺжҳҫеўһејә гҖӮ д»ҘжІӘж·ұ300жҢҮж•°дёҺж Үжҷ®500жҢҮж•°дёәдҫӢ пјҢ з»ҹи®Ўе…¶жҜҸе№ҙж—Ҙж¶Ёи·Ңе№…зҡ„зӣёе…ізі»ж•° пјҢ ж•ҙдҪ“е‘ҲзҺ°зӣёе…іжҖ§жҠ¬еҚҮзҡ„и¶ӢеҠҝ гҖӮ еӣҫиЎЁ6пјҡжІӘж·ұ300жҢҮж•°дёҺж Үжҷ®500жҢҮж•°ж—Ҙж¶Ёи·Ңе№…зӣёе…ізі»ж•°

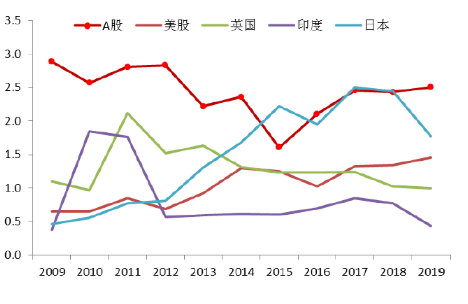

жқҘжәҗпјҡBloomberg пјҢ wind пјҢ дёӯжі°иҜҒеҲёз ”究жүҖ 1.3 е…Ёзҗғи§Ҷи§’дёӢзҡ„зӣёеҜ№й…ҚзҪ®д»·еҖје°ҶжҲҗдёәAиӮЎзҡ„дё»иҰҒй©ұеҠЁйҖ»иҫ‘ еңЁйҮ‘иһҚејҖж”ҫзҡ„еӨ§иғҢжҷҜдёӢ пјҢ еӣҪеҶ…иө„жң¬еёӮеңәеҲ¶еәҰжӯЈеңЁеҗ‘еӣҪйҷ…жҺҘиҪЁ пјҢ дёҺжө·еӨ–иө„жң¬еёӮеңәдә’иҒ”дә’йҖҡзҡ„жңәеҲ¶д№ҹдёҚж–ӯеҠ ж·ұ пјҢ е…Ёзҗғи§Ҷи§’дёӢAиӮЎзӣёеҜ№е…¶д»–еёӮеңәзҡ„й…ҚзҪ®д»·еҖје°ҶжҲҗдёәAиӮЎзҡ„дё»иҰҒй©ұеҠЁйҖ»иҫ‘ гҖӮ дёәд»Җд№ҲиҝҮеҺ»й•ҝжңҹеӯҳеңЁзҡ„AиӮЎзӣёеҜ№е…¶д»–еёӮеңәдј°еҖјжҳҺжҳҫеҒҸй«ҳгҖҒиҮӘжҲҗдёҖжҙҫзҡ„зҺ°иұЎе°ҶйҖҗжӯҘз»Ҳз»“пјҹйҷӨдәҶеүҚж–ҮиҜҙеҲ°зҡ„иө„жң¬еёӮеңәеҲ¶еәҰеңЁеҗ‘еӣҪйҷ…жҺҘиҪЁгҖҒеўғеҶ…еӨ–еёӮеңәдә’иҒ”дә’йҖҡдёҚж–ӯеҠ ж·ұд№ӢеӨ– пјҢ жҲ‘们и®ӨдёәиҝҳжңүдёҖдёӘеӨ§зҡ„е®Ҹи§ӮиғҢжҷҜжҳҜеӣҪеҶ…жҢҒз»ӯдәҶеӨҡе№ҙзҡ„иҙ§еёҒи¶…еҸ‘иҮӘ2017е№ҙйҮ‘иһҚеҺ»жқ жқҶд»ҘжқҘеҫ—еҲ°дәҶж №жң¬жүӯиҪ¬ гҖӮ еңЁдёӯжі°ж—¶й’ҹиө„дә§й…ҚзҪ®зҡ„жЎҶжһ¶дёӯ пјҢ жҲ‘们жҸҗеҮәж”ҝзӯ–з»ҙеәҰжҳҜеҜ№еӣҪеҶ…иө„дә§д»·ж јеҪұе“Қзҡ„дёҖеӨ§йҮҚиҰҒеӣ зҙ гҖӮ е…¶дёӯжҲ‘们жһ„е»әдәҶжҖ»дҝЎз”Ёжү©еј пјҲ银иЎҢдёҡиЎЁеҶ…иө„дә§жү©еј +дј°з®—зҡ„иЎЁеӨ–иө„дә§жү©еј пјүдёҺеҗҚд№үGDPзҡ„жҜ”еҖјжқҘиЎЎйҮҸеӣҪеҶ…иҙ§еёҒи¶…еҸ‘зҡ„зҠ¶еҶө пјҢ еҸ‘зҺ°е…¶еҜ№иҝҮеҺ»AиӮЎиө°еҠҝи§ЈйҮҠеҠӣеәҰеҫҲејәпјҡжҜҸдёҖжіўиҫғеӨ§зҡ„зүӣеёӮйғҪеҜ№еә”жҖ»дҝЎз”Ёжү©еј еҠ йҖҹ пјҢ иҖҢжҜҸдёҖж¬ЎдҝЎз”Ёжү©еј зӣёеҜ№ж”¶зҙ§йғҪеҜ№еә”AиӮЎжҳҺжҳҫзҡ„еӣһи°ғ гҖӮ еҸҜи§Ғ пјҢ иҙ§еёҒж”ҝзӯ–гҖҒзӣ‘з®Ўж”ҝзӯ–гҖҒе•Ҷдёҡ银иЎҢзҡ„йЈҺйҷ©еҒҸеҘҪе’ҢиЎҢдёәзӯүеӣ зҙ еҪұе“ҚдёӢзҡ„дҝЎз”ЁжҖ»жү©еј жҳҜиҝҮеҺ»еҫҲй•ҝж—¶й—ҙйҮҢAиӮЎзҡ„дё»иҰҒй©ұеҠЁйҖ»иҫ‘ гҖӮ еӣҫиЎЁ7пјҡдҝЎз”ЁжҖ»жү©еј еҜ№AиӮЎиө°еҠҝи§ЈйҮҠеҠӣеҫҲејә

жҺЁиҚҗйҳ…иҜ»

-

жҪ®з”·з©ҝжҗӯж—¶е°ҡзӨҫ|зҷҪиүІVйўҶй’Ҳз»ҮиЎЈжҗӯй…Қи“қиүІзүӣд»”иЈӨпјҢз®ҖеҚ•еӨ§ж–№пјҢжё…ж–°еҮҸйҫ„

-

200е№ҙеҶ…ең°зҗғдјҡжҜҒзҒӯеҗ—,йңҚйҮ‘е…ідәҺең°зҗғ200е№ҙеҗҺзҡ„йў„иЁҖ,жҳҜзңҹзҡ„еҗ—--

-

иЎҖзі–й«ҳиғҪеҗғиұҶи…җеҗ—пјҹ

-

гҖҢзӨҫеҢәгҖҚдёәеұ…ж°‘йҖҒиҸңгҖҒдёә2500еӨҡжҘјж ӢеҚ•е…ғж¶ҲжқҖпјҢжңәеңәйӣҶеӣў200дҪҷеҝ—ж„ҝ

-

йӯ”е…Ҫдё–з•Ң|йӯ”е…Ҫдё–з•Ңпјҡ28еҲҶй’ҹеҚ•еҲ·жі°е…°еҫ·пјҢиў«ж— жғ…вҖңеҳІи®ҪвҖқпјҢй“ҒзӮүе Ўд№ҹвҖңйҷ·иҗҪвҖқ

-

е…¶д»–иөӣеҢә|дј—и§ЈиҜҙйў„жөӢLCKеӨҸеҶіпјҡжҷ®йҒҚзңӢеҘҪDWGпјҢд»…дёӨдәәи®ӨдёәDRXиғҪйҷ©иғң

-

дҪ и§ҒиҝҮзҡ„е–ңж¬ўжІүжәәеңЁиҮӘе·ұзҡ„дё–з•Ңзҡ„ж–Үиүәйқ’е№ҙпјҢеҗҺжқҘе’ӢдәҶ

-

д»ҷеҘі|д»ҷж°”йЈҳйЈҳзҡ„зҷҪиүІиҝһиЎЈиЈҷпјҢдёҠиә«е®ӣеҰӮд»ҷеҘідёҖиҲ¬зҫҺдёҪ

-

еҗ‘йЈҺиҖҢиЎҢ|гҖҠеҗ‘йЈҺиҖҢиЎҢгҖӢпјҡжүҳзЁіиЎҢдёҡеү§еә•зәҝпјҢжӢ”й«ҳжғ…ж„ҹеү§дёҠйҷҗ

-

йҡҗз§ҳиҖҢдјҹеӨ§|и¶іеҚҸдёҚиҜҘе®һж–Ҫйҷҗи–Әд»ӨпјҢеӣҪи¶ізҗғе‘ҳжӢҝеҮ зҷҫдёҠеҚғдёҮе№ҙи–ӘпјҢжҳҜеә”иҜҘзҡ„пјҒ

-

еӨ§дёҖз»©зӮ№жҜ”иҫғдҪҺпјҢеӨ§дәҢеӨ§дёүеҠӘеҠӣпјҢеҮәеӣҪжңүжІЎжңүеёҢжңӣз”іиҜ·еҘҪеӯҰж Ў

-

еӣҪ家|欧жҙІзҡ„зҫҺеҘівҖңе·ЁдәәеӣҪвҖқпјҡеҸЈе‘іеҫҲзӢ¬зү№пјҢеҘіжёёе®ўжңҖеҘҪеҲ«еёҰз”·еҸӢжқҘпјҒ

-

е®Ӣд»Іеҹә|е®Ӣд»Іеҹәе’ҢиӢұеӣҪеҘіеҸӢеҮҜи’ӮВ·еҲҳжҳ“ж–ҜВ·жЎ‘еҫ·ж–Ҝзҡ„зҲұжғ…ж•…дәӢ

-

жёқиҠғж—¶е°ҡиҫҫдәә|12500еҢ…еҢ…еҘҪеҘўдҫҲпјҢе®ӢдҪіиЎЈе“ҒеҸҲйЈ’еҸҲзҫҺпјҒиЎ¬иЎ«й…Қе·ҘиЈ…иЈӨз®ҖзәҰеё…ж°”

-

иҜҰз»Ҷи§ЈжһҗLinux /etc/passwdж–Ү件

-

е„ҝз«ҘеәҠеһ«жңүе“Әдәӣзұ»еҲ«пјҹеӯ©еӯҗзқЎд»Җд№ҲеәҠеһ«еҘҪ

-

新科жҠҖз–ҜжұҮ5GдәӨжӣҝд№Ӣйҷ…пјҢеӯҰз”ҹжңәжҖҺд№ҲйҖүпјҢ4G

-

зңӢзңӢи…ҠжңҲдәҢеҚҒеӣӣжңүе“Әдәӣдј з»ҹд№ дҝ— и…ҠжңҲдәҢеҚҒеӣӣзҡ„д№ дҝ—

-

-

#жҗӯй…Қ#йҹ©еӣҪжңҖиҗҢиә«й«ҳе·®жғ…дҫЈпјҢдёҚз”Ёжғ…дҫЈж¬ҫеҚҙз©ҝеҮәдәІеҜҶж„ҹпјҢжҜҸдёҖеј йғҪеғҸж’’зӢ—зІ®