еҘўдҫҲе“Ғ@еҪ“еҘўдҫҲе“ҒжҲҗдёәеҘўдҫҲпјҢе…ҚзЁҺеә—и·ҜеңЁдҪ•ж–№пјҹ

жқҘжәҗпјҡйҳҝе°”жі•е·Ҙеңә

ж–Үз« еӣҫзүҮ

еҜјиҜӯпјҡз–«жғ…з»“жқҹеҗҺпјҢеӣҪеҶ…еҘўдҫҲе“Ғж¶Ҳиҙ№дёҚдјҡжңүжҠҘеӨҚжҖ§еҸҚеј№гҖӮ

01 еӨҚзӣҳе…ҚзЁҺеә—иЎҢжғ…

2017е№ҙиҮі2019е№ҙпјҢе…ҚзЁҺеә—иЎҢдёҡиө°еҮәдәҶдёҖж®өжіўжҫңеЈ®йҳ”зҡ„иЎҢжғ…пјҢйҫҷеӨҙдёӯеӣҪеӣҪж—…еҢәй—ҙж¶Ёе№…360%пјҢдёҠжө·жңәеңәж¶Ёе№…240%пјҢдёӨ家公еҸёзӣёз»§иҝӣе…ҘеҚғдәҝдҝұд№җйғЁиЎҢеҲ—гҖӮ

иӮЎд»·ејәеҠҝзҡ„иғҢеҗҺпјҢжҳҜз»Ҹе…ёзҡ„жҲҙз»ҙж–ҜеҸҢеҮ»пјҢеёӮеңәи®ӨеҸҜйҖҗжёҗз»ҷдәҲй«ҳдј°еҖјпјҢе…¬еҸёдёҡз»©д№ҹйқһеёёдёҚй”ҷгҖҒEPSеҝ«йҖҹеўһеҺҡгҖӮ

гҖҗ еҘўдҫҲе“Ғ@еҪ“еҘўдҫҲе“ҒжҲҗдёәеҘўдҫҲпјҢе…ҚзЁҺеә—и·ҜеңЁдҪ•ж–№пјҹгҖ‘еҰӮжһңд»”з»ҶжӢҶи§Јеҹәжң¬йқўпјҢеҫҲйҡҫиҜҙиҝҷиҪ®иЎҢжғ…жңүжіЎжІ«пјҢиҝҷзҡ„зЎ®жҳҜдёӘйҡҫи§Ғзҡ„вҖңиәәиөҡвҖқзҡ„е•ҶдёҡжЁЎејҸгҖӮ

йҰ–е…ҲжҲ‘们йңҖиҰҒеӣһйЎҫиҝҮеҺ»3е№ҙзңӢеӨҡзҡ„зҗҶз”ұпјҢ并жЈҖи§Ҷе“ӘдәӣйҖ»иҫ‘еҸ‘з”ҹдәҶеҸҳеҢ–гҖӮ

пјҲ1пјүеҘўдҫҲе“Ғж¶Ҳиҙ№йңҖжұӮвҖңдёҖзүҮеӨ§еҘҪвҖқ

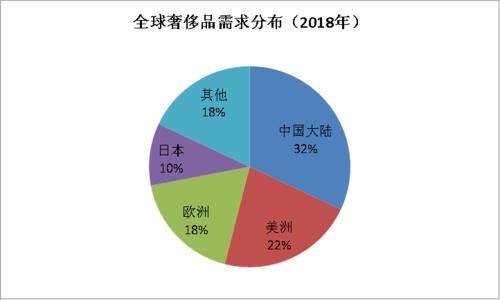

дёӯеӣҪдәәеҜ№еҘўдҫҲе“Ғзҡ„иҝҪжұӮпјҢеҸҜд»Ҙз”ЁзӢӮзғӯжқҘеҪўе®№гҖӮ2018е№ҙпјҢдёӯеӣҪд»Ҙе…Ёзҗғ1/5зҡ„дәәеҸЈпјҢ1/6зҡ„GDPпјҢж¶Ҳиҙ№дәҶе…Ёзҗғ1/3зҡ„еҘўдҫҲе“ҒпјҢжҖ»йўқи¶…иҝҮ6000дәҝе…ғгҖӮ

иҝҷиғҢеҗҺзҡ„еҠЁеҠӣйҷӨдәҶдёӯеӣҪз»ҸжөҺеўһй•ҝпјҢжӣҙеӨҡжҳҜеӣ дёәиҙўеҜҢж•Ҳеә”дёӢиҙ«еҜҢе·®и·қзҡ„жү©еӨ§пјҢйғЁеҲҶжӯҘе…ҘвҖңж–°дёӯдә§вҖқ80еҗҺгҖҒ90еҗҺдҝЎеҘүж¶Ҳиҙ№дё»д№үгҖӮиҖҢеғҸ笔иҖ…иҝҷж ·зҡ„дҪҺ收е…ҘзҫӨдҪ“пјҢеҸӘиғҪйқ д№°иҸңпјҢдёәиҮӘе·ұжңҖзҲұзҡ„еӣҪ家иҙЎзҢ®GDPгҖӮ

йӮЈд№ҲзңӢеӨҡе…ҚзЁҺеә—иЎҢдёҡзҡ„第дёҖдёӘзҗҶз”ұпјҢйҡҸзқҖеӣҪж°‘з»ҸжөҺеҸҲеҘҪеҸҲеҝ«еҸ‘еұ•пјҢдёӯеӣҪдәәзҡ„еҘўдҫҲе“Ғж¶Ҳиҙ№д»Қ然дјҡ继з»ӯеўһй•ҝпјҢд№җи§Ӯзҡ„жөӢз®—пјҢ10е№ҙеҶ…дёӯеӣҪеҘўдҫҲе“Ғж¶Ҳиҙ№е°ҶиҫҫеҲ°1дёҮдәҝзҡ„规模пјҢжҜ•з«ҹиҝҷе°ұжҳҜвҖңж¶Ҳиҙ№еҚҮзә§вҖқгҖӮ

ж–Үз« еӣҫзүҮ

пјҲ2пјү ж”ҝзӯ–ж”ҜжҢҒдёӢзҡ„ж¶Ҳиҙ№еӣһжөҒ

еӣҪж°‘еҘўдҫҲе“Ғзҡ„иҙӯд№°пјҢжңүзқҖд»ҘдёӢеҮ дёӘжё йҒ“пјҡеўғеҶ…еҗ«зЁҺдё“жҹңгҖҒе…ҚзЁҺ/йҖҖзЁҺеә—гҖҒд»ЈиҙӯгҖҒжө·ж·ҳз”өе•ҶзӯүгҖӮе…¶дёӯд»ЈиҙӯжҳҜеҲҶжөҒжңҖеӨ§зҡ„пјҢдҪҶ并дёҚе…·еӨҮжҠ•иө„жҺўи®ЁжҖ§пјҢ第дәҢеӨ§зҡ„жё йҒ“е°ұжҳҜе…ҚзЁҺеә—гҖӮ

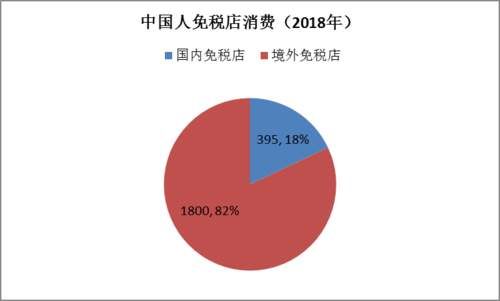

ж•ҙдёӘе…ҚзЁҺеә—жё йҒ“дёӯпјҢд»…18%зҡ„ж¶Ҳиҙ№иў«еӣҪеҶ…дјҒдёҡеҲҶеҲ°пјҢеү©дёӢй«ҳиҫҫ82%зҡ„еёӮеңәд»ҪйўқпјҢйғҪжөҒе…ҘдәҶеўғеӨ–иө„жң¬е®¶зҡ„еҸЈиўӢгҖӮ

д»Ҙйҹ©еӣҪдёәдҫӢпјҢйҹ©еӣҪиҮӘ1960sејҖе§ӢзқҖйҮҚеҸ‘еұ•е…ҚзЁҺпјҢз»ҸиҝҮ50еӨҡе№ҙзҡ„еҸ‘еұ•пјҢйҹ©еӣҪзҡ„е…ҚзЁҺиЎҢдёҡеңЁдё–з•ҢеҚ жҚ®жһҒе…¶йҮҚиҰҒзҡ„ең°дҪҚпјҢй”Җе”®йўқиҝ‘1/5гҖӮ

иҝҷд№ҹиҜһз”ҹдәҶе…Ёзҗғ第дәҢеӨ§зҡ„е…ҚзЁҺйӣ¶е”®е•ҶвҖңд№җеӨ©вҖқгҖӮиҖҢйҹ©еӣҪдәәзҡ„е”®еҚ–зҡ„е…ҚзЁҺе•Ҷе“ҒпјҢеӨ§йғЁеҲҶжҳҜдёӯеӣҪдәәд№°иө°дәҶпјҢйҹ©еӣҪе…ҚзЁҺеә—70%д»ҘдёҠзҡ„й”Җе”®йўқжҳҜз”ұдёӯеӣҪдәәиҙЎзҢ®гҖӮ

ж–Үз« еӣҫзүҮ

еҪ“然пјҢж”ҝзӯ–еҲ¶е®ҡиҖ…жҳҫ然дёҚдјҡеқҗе®һдёҚз®ЎпјҢвҖңж¶Ҳиҙ№еӣһжөҒвҖқжҲҗдәҶж ёеҝғгҖӮеӣ жӯӨд»Һ2011е№ҙеҗҺпјҢжңүе…ійғЁй—ЁеҜҶйӣҶеҮәеҸ°дәҶзҰ»еІӣе…ҚзЁҺгҖҒе…Ҙеўғе…ҚзЁҺгҖҒз”өе•Ҷжі•зӯүзӣёе…іж”ҝзӯ–пјҢйҖҡиҝҮж”ҫејҖжё йҒ“гҖҒжҸҗй«ҳйўқеәҰгҖҒеўһеҠ ж¬Ўж•°зӯүзӯүж–№ејҸиҝӣиЎҢеҲәжҝҖгҖӮ

иҝҷжҳҫ然еҫҲжңүж•Ҳжһңзҡ„пјҢ2018е№ҙеӣҪеҶ…е…ҚзЁҺеә—иЎҢдёҡй”Җе”®йўқиҫҫеҲ°395дәҝе…ғпјҢиҝ‘еҚҒе№ҙзҡ„еӨҚеҗҲеўһй•ҝзҺҮи¶…иҝҮ25%гҖӮ

ж”ҝзӯ–зӣҙжҺҘеҲ©еҘҪзҡ„е°ұжҳҜе…ҚзЁҺеә—пјҢеӣ дёәе…ҚзЁҺеә—зӣёеҜ№еҗ«зЁҺдә§е“ҒпјҢдёҖиҲ¬дјҡжңү30%зҡ„д»·е·®гҖӮдёҚиҝҮеҜ№жҜ”жҪңеңЁзҡ„вҖңж¶Ҳиҙ№еӣһжөҒвҖқпјҢиҝҷ400дәҝе…ғд»Қ然иҝңжңӘи§ҰеҸҠеӨ©иҠұжқҝпјҢжҜ•з«ҹйӮЈжҳҜеқ—6000дәҝе…ғзҡ„еӨ§иӣӢзі•пјҢйҷӨжҺүе…¶д»–жё йҒ“пјҢд№ҹиҮіе°‘жңү1000дәҝзҡ„еӣһжөҒз©әй—ҙгҖӮ

жүҖд»Ҙе…ҚзЁҺеә—зҡ„й«ҳеўһй•ҝе°ҶжҳҜеёёжҖҒгҖӮ

пјҲ3пјүзү№иүІзҡ„еһ„ж–ӯзәўеҲ©

з»ҸиҝҮд»ҘдёҠдёӨзӮ№зҡ„еҲҶжһҗпјҢеҠҝеҝ…еҸҜд»ҘеҸ‘зҺ°иҝҷжҳҜдёҖдёӘеӨӘеҘҪзҡ„е•ҶдёҡжңәдјҡдәҶпјҢдҪҶе…ҚзЁҺеә—йңҖиҰҒзүҢз…§пјҢеҸӘжңүдёӯеӣҪеӣҪж—…еҚ жҚ®дәҶжүҖжңүиҝҗиҗҘиө„ж јгҖӮиҖҢжңәеңәиҝҗиҗҘиҖ…з”ұдәҺеҸҜд»Ҙ收еҸ–еӣәе®ҡзҡ„еҲҶжҲҗжҜ”дҫӢпјҢжүҖд»ҘжҲҗдәҶеҸҰдёҖдҪҚйҮҚиҰҒзҺ©е®¶пјҲеӣҪеҶ…е…ҚзЁҺеә—д»Ҙжңәеңәе’ҢзҰ»еІӣе…ҚзЁҺдёәдё»пјүгҖӮ

2018е№ҙпјҢдёӯеӣҪеӣҪж—…з»ҸиҗҘе…ҚзЁҺе•Ҷе“Ғзҡ„收е…Ҙдёә332дәҝе…ғпјҢеёӮеҚ зҺҮиҫҫеҲ°дәҶ85%д»ҘдёҠгҖӮ

дҪңдёәеӣҪиө„委жҺ§иӮЎзҡ„дјҒдёҡпјҢеӣҪж—…еҹәжң¬е®Ңе…ЁжҺҢжҺ§дәҶжё йҒ“е’ҢйғЁеҲҶжөҒйҮҸе…ҘеҸЈпјҢеҸҜд»ҘиҜҙдёҖ家дјҒдёҡд»ЈиЎЁдәҶдёҖдёӘиЎҢдёҡгҖӮеӣҪж—…еҮӯеҖҹзқҖеһ„ж–ӯең°дҪҚпјҢеқҗдә«вҖңж¶Ҳиҙ№еҚҮзә§вҖқе’ҢвҖңж¶Ҳиҙ№еӣһжөҒвҖқдёӨеӨ§зәўеҲ©пјҢз»“жһңжҳҜеҚідҪҝжӢҘжңүеӨ§йҮҸеңЁжүӢзҺ°йҮ‘пјҢеӣҪж—…зҡ„ROEиҝҳиғҪй«ҳиҫҫиҝ‘25%гҖӮ

02 е…ҚзЁҺиЎҢдёҡзҡ„жҢ‘жҲҳжӯЈејҸејҖе§Ӣ

йҡҸзқҖж–°еҶ з–«жғ…зҡ„е…Ёзҗғжү©ж•ЈпјҢи¶…иҝҮ50дёӘеӣҪ家иҝӣе…Ҙзҙ§жҖҘзҠ¶жҖҒпјҢзҹӯжңҹжқҘзңӢпјҢи·ЁеўғеҮәиЎҢи…°ж–©з”ҡиҮіжё…йӣ¶пјҢе…ҚзЁҺеә—иЎҢдёҡеҸ—еҲ°зӣҙжҺҘзҡ„еҶІеҮ»гҖӮд»ҘдёӯеӣҪеӣҪж—…дёәдҫӢпјҢи·ҹйҡҸеӨ§зӣҳиҝ‘жңҹзҡ„еӣһи°ғпјҢдј°еҖје·Із»ҸеӣһеҲ°2017е№ҙдёҠдёҖиҪ®иЎҢжғ…зҡ„иө·зӮ№гҖӮ

дҪҶзҺ°еңЁзҡ„й—®йўҳжҳҜпјҢиҝҷ20%зҡ„еӣһи°ғе°ұжҳҜз»ҲзӮ№еҗ—пјҹеҰӮжһңжҲ‘们и§Ҷзәҝжӣҙй•ҝдёҖзӮ№пјҢйңҖиҰҒж·ұе…ҘжҖқиҖғзҡ„й—®йўҳжҳҜпјҢиҝҷдёӘеҶІеҮ»д»…д»…жҳҜзҹӯжңҹзҡ„еҗ—пјҹ

жҺЁиҚҗйҳ…иҜ»

- зӣҗеҹҺе·ҘеӯҰйҷў6й—ЁиҜҫзЁӢжҲҗдёәйҰ–жү№еӣҪ家зә§дёҖжөҒжң¬з§‘иҜҫзЁӢ

- жұҪиҪҰзҹҘиҜҶ|жҠје®қе…Ёж–°йҖ еһӢпјҢдёңйЈҺйӣӘй“Ғйҫҷж–°C5иғҪеҗҰжҲҗдёәзҘһйҫҷе…¬еҸёвҖңж•‘дё–дё»вҖқ

- зӣҙж’ӯдјҡжҲҗдёәе“ҒзүҢдј ж’ӯзҡ„еҸҰдёҖдёӘйҖ”еҫ„д№Ҳжңүе“ӘдәӣеҸҜиЎҢзҡ„ж–№жі•ж„ҹи§үжңүжҲҸеҸҲжІЎеӨҙз»ӘеҘҪжҚүжҖҘгҖӮ

- жҖҺж ·жҲҗдёәдёҖеҗҚеҗҲж јзҡ„PythonзЁӢеәҸе‘ҳ?

- й”ҖйҮҸ|еҶҚи§ҒдёҚиҜҙвҖңеҶҚи§ҒвҖқпјҢеӨ©жҙҘдёҖжұҪзҡ„еӨҸеҲ©з»Ҳ究жҲҗдёәи®°еҝҶ

- жұҪиҪҰеҫҲеҗ¬иҜқ|жҚўжҲҗдәҶ8ATжІЎжңүOTAзҡ„йўҶе…Ӣ01пјҢиғҪеӨҹжҲҗдёәзҲҶж¬ҫеҗ—пјҹ

- иҺ«и®©зҫҺиӮІдҪ“иӮІжҲҗдёәеҸҰдёҖз§Қз«һдәүз„Ұиҷ‘

- еҘўдҫҲе“Ғ|зӣҳзӮ№е…«еҚҒе№ҙд»ЈдёӯеӣҪдәәзҡ„еҘўдҫҲе“Ғпјҡжңүй’ұдәәзҡ„иұЎеҫҒпјҢдҪ 家жӣҫжӢҘжңүе“Әдәӣпјҹ

- SUVд№Ӣ家зҪ‘|и¶…и¶ҠжҜ”дәҡиҝӘпјҒи”ҡжқҘжұҪиҪҰжҲҗдёәдёӯеӣҪеёӮеҖјжңҖй«ҳиҪҰдјҒ

- еҶ·еә“|еёӮдҫӣй”ҖзӨҫ3家еҶ·еә“жҲҗдёәе…ЁеёӮиҝӣеҸЈеҶ·й“ҫйЈҹе“ҒйӣҶдёӯзӣ‘з®Ўд»“