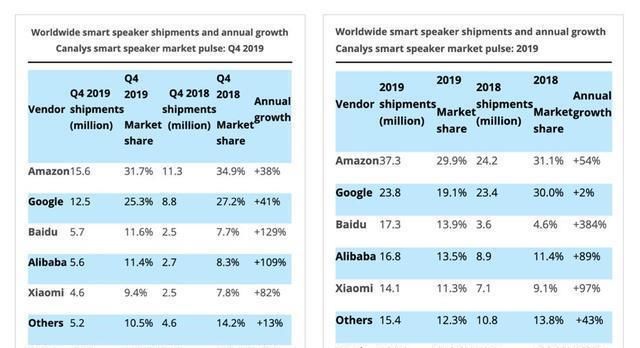

亚马逊和谷歌围绕智能音箱的战争似乎已经告一段落,既不是龙虎相争,也并非亚马逊、谷歌、苹果的三足鼎立,最终可能只有亚马逊一个赢家。国内是否会出现类似的市场格局?01调研机构IDC新近发布了2019年中国智能音箱市场出货量报告,智能音箱全年出货量达到4589万台,百度、小米和阿里的市场份额已经超过90%,小度智能音箱更是以278.5%的同比增长,成为2019年增速最快的品牌。其实稍早之前的时候,Canalys就从全球视角给出了智能音箱的销量报告,并让智能音箱看似稳定的行业格局成了热议的话题:亚马逊以3730万台的出货量再次蝉联世界第一,同比增长了54%;在第四季度凭借促销活动销量大增的谷歌,保住了第二名的位置,但出货量同比仅增长了2%,与亚马逊的市场份额拉开了近10个百分点。

文章图片

参考另一家市场研究机构eMarketer的相关数据,预计2020年将有69.7%的美国智能音箱用户使用亚马逊的Echo设备,谷歌Home品牌的用户约为31.7%,仅有18.4%的用户会选择苹果HomePod、Harmon Kardon Invoke、Sonos One等产品。从2018年市场份额的不相伯仲,到2019年近1500万台的销量差,再到活跃用户近乎2倍的差距,亚马逊和谷歌围绕智能音箱的战争似乎已经告一段落。既不是龙虎相争,也并非亚马逊、谷歌、苹果的三足鼎立,最终可能只有亚马逊一个赢家,同时也揭示了智能音箱行业正在发生的两个事实:其一,智能音箱还处于市场教育期,即便是市场渗透率远高于中国市场的美国,仍有基于营销活动拉升销量的潜力。随着制造成本、用户接受度等因素的日渐优化,智能音箱不缺少像笔记本电脑和智能手机一样,加速成为大众化智能产品的机会;其二,亚马逊的智能音箱销量尚未大幅领先谷歌,可活跃用户已经相差两倍以上,不同品牌的销量与活跃用户已经不成正比。无疑意味着用户已经开始在行为上用脚投票,价格可以换来一定的新增用户,产品体验却是吸引活跃用户最为核心的要素。类似的市场格局是否同样发生在中国,以及中国用户是否也在用脚投票?并不难在数据中找到一些蛛丝马迹。02先从销量数字上看。百度、阿里、小米的排序已经和2018年不同,却也未能拉开太大的差距。就像Canalys在报告中披露的,百度以1730万台的成绩位居国内市场第一,只比国内排名第三的小米多出了320万台的销量。不过三家在增长速度上的表现又不得不正视,2019年小度智能音箱同比增速达到384%,远高于阿里、小米的89%和97%。如果这样的增速差在2020年继续维持,在年底时可能会出现和美国市场相似的一幕。再拿活跃用户比较。百度在第四季度财报中特意公布了小度智能音箱的交互次数:12月份小度品牌第一方硬件的语音交互次数达到23亿次,是去年同期的7倍多。

文章图片

或许现阶段还不足以断定百度、阿里、小米谁能笑到最后,可中国智能音箱市场“也只有一个赢家”的格局将是大概率事件。正如我在之前文章中提到的观点:“智能音箱的竞争长远看还是语音交互入口和控制权的争夺,每一次人机交互方式的迭代都将催生出新的统治者”。与大多数赛道不同的是,围绕人机交互方式的战争,往往只有一到两个赢家,就像PC时代的Windows、智能手机时代的iOS和Android,谁能成为一种“用户习惯”谁就是最后的赢家。智能音箱在当下的历史进程和十年前的智能手机不无相似,那时候场上的玩家远不止谷歌和苹果,微软的Windows Phone、黑莓的Blackberry、三星的bada系统、诺基亚和英特尔联合打造的MeeGo,以及firefox、Sailfish、Tizen等等,都不缺少硬件厂商的支持,也都曾被媒体视为Android的挑战者。

推荐阅读

-

-

忧家娱乐|Joy第一天,哪个展区最值得关注?路人:OPPO,China

-

「同仁医院马小丽」不可小觑,白发位置,反映内脏健康

-

搬运|清朝贪官被革职遣返,回乡路上竟派六千挑夫搬运家财

-

玉镯|手镯戴的对,年轻20岁,中国女人一定要有一只玉镯!

-

吴青峰著作权案开庭|吴青峰著作权案开庭 称面对恩师的背叛很痛苦

-

-

『小米』获中金上调2019和2020年收入预测,小米能否不负期待?

-

文物|罪人!郭沫若在56年发掘明定陵,徒手上阵,3000多文物大部分受损

-

黄鸿升|台湾男星黄鸿升去世年仅36岁 被人发现时已经僵硬

-

-

黑色|暗夜时尚:黑色高腰小A裙,搭配高跟凉鞋,显年轻又很新潮的搭配

-

-

游戏提莫|SN输了幕后曝光:苏宁商城老板张康阳无奈、不甘,相当悲情

-

冲超|1-1!升班马83分钟遭绝平,丢掉冲超救命3分,给两大冲超豪门留机会

-

-

王者荣耀南瓜|杭州LGD大鹅季后赛水土不服出师不利,线上线下如天堑

-

-

-

穿搭|有一种经典叫针织衫,有一种洋气叫“名媛衫”合适39以上女人穿