5еҸӘзҷҫдәҝе·Ёе…ҪиҜһз”ҹпјҢеҚҠеҜјдҪ“дә§дёҡеҪ»еә•еҸҳеӨ©

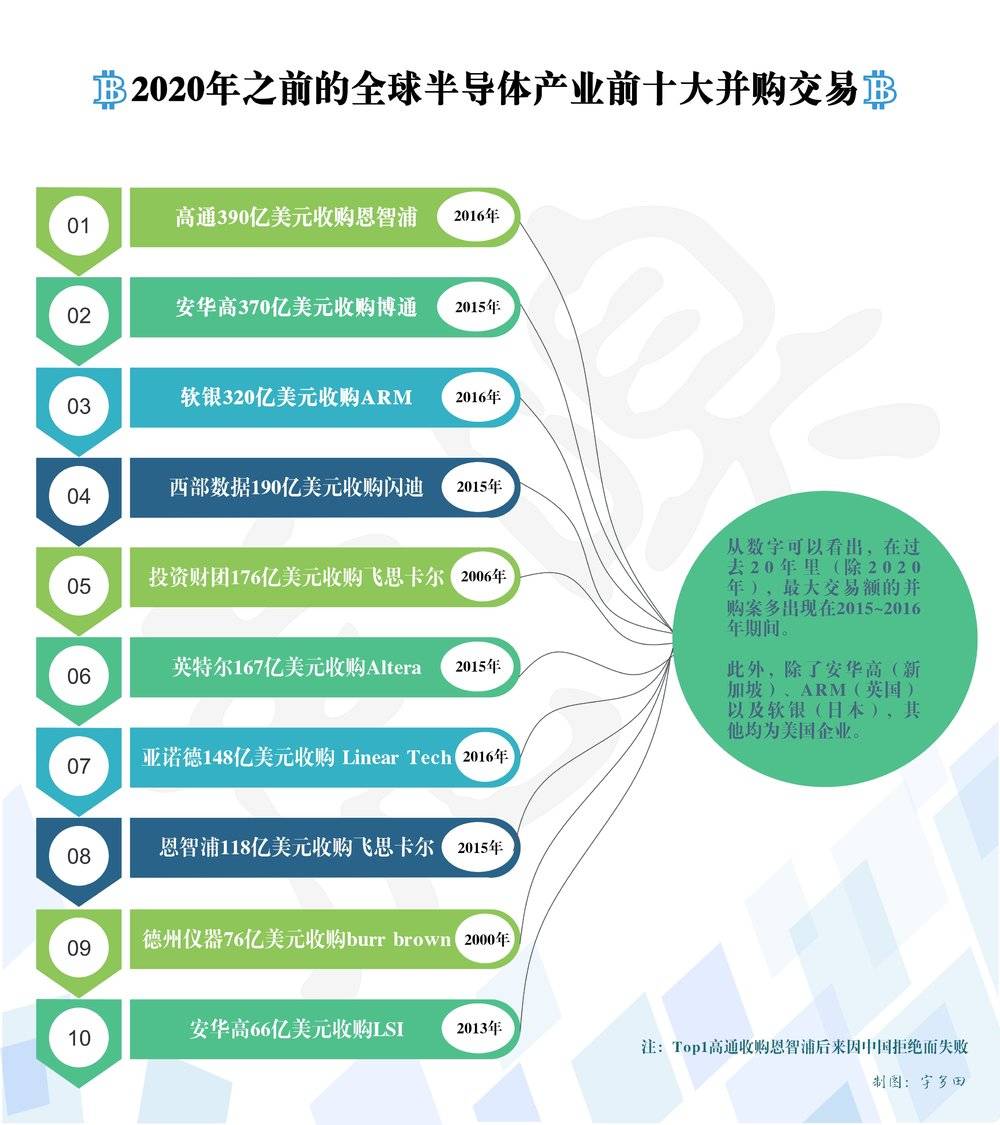

жң¬ж–ҮдёәиҷҺ嗅科жҠҖз»„еҜ№е…ЁзҗғиҠҜзүҮиЎҢдёҡеҸҳеұҖзҡ„зі»еҲ—и§ӮеҜҹж–Үз« д№ӢдёҖ пјҢжң¬ж–Үдёәзі»еҲ—第дёҖзҜҮвҖ”вҖ”ж¬ўиҝҺжқҘеҲ°2020е№ҙеҚҠеҜјдҪ“еӨ§еҸҳйқ©ж—¶д»Ј гҖӮжҲ‘们被вҖңеӣ°еңЁеҺҹең°вҖқ пјҢ иҝ‘1е№ҙд№Ӣд№… гҖӮ然иҖҢ пјҢ 1е№ҙеүҚжҲ‘们жҲ–и®ёжҖҺд№Ҳд№ҹдёҚдјҡжғіеҲ° пјҢ иҝҷз§ҚзҠ¶жҖҒз»ҷдёӯеӣҪеӨ§еӨ§е°Ҹе°ҸдјҒдёҡеёҰжқҘзҡ„вҖңиҪ¬еһӢжҖқиҖғвҖқ пјҢ дјҡд»Һ1жңҲж—¶зҡ„дёҖе°Ҹж’®зҒ«иӢ— пјҢ иЎҚеҸҳдёәдёҖеңәзғ§йҒҚжүҖжңүдә§дёҡзҡ„ж•°еӯ—еҢ–еӨ§зҒ« гҖӮвҖңеңЁз–«жғ…дёӢ пјҢ 科жҠҖиЎҢдёҡе…¶е®һе·Із»ҸдёҺж•ҙдҪ“з»ҸжөҺи„ұй’©дәҶ гҖӮ зү№еҲ«жҳҜеҚҠеҜјдҪ“дә§дёҡ пјҢ д»ҚеңЁи“¬еӢғеҸ‘еұ• гҖӮ вҖқеҸ°з§Ҝз”өзҺ°д»»и‘ЈдәӢй•ҝеҲҳеҫ·йҹіеңЁ2020е№ҙ6жңҲиӮЎдёңеӨ§дјҡиҜҒжҳҺ пјҢ иҝҷеңәеӨ§зҒ«ж¶ҲиҖ—вҖңеә•еұӮзҮғж–ҷвҖқвҖ”вҖ”иҠҜзүҮзҡ„йҖҹеәҰдёҺиғғеҸЈ пјҢ д№ҹеҸҳеҫ—еүҚжүҖжңӘжңү гҖӮ3дёӘжңҲеҗҺ пјҢ еҸ°з§Ҝз”ө第дәҢж¬ЎдёҠи°ғ2020е№ҙ收е…Ҙйў„жңҹ гҖӮ иҝҷ家全зҗғжңҖеӨ§еҚҠеҜјдҪ“еҲ¶йҖ еҺӮзҡ„дё»иҰҒеҲӨж–ӯ пјҢ дҫҝжқҘиҮӘдәҺеӨ§дј—еҜ№5G移еҠЁи®ҫеӨҮе’Ңж•°жҚ®дёӯеҝғй«ҳжҖ§иғҪи®Ўз®—и®ҫеӨҮзҡ„ејәеҠІйңҖжұӮ гҖӮдҪҶеҸҰдёҖиҫ№ пјҢ еңЁдёӯзҫҺиҙёжҳ“жҲҳдёҺз»ҸжөҺиҗ§жқЎеҶІеҮ»дёӢ пјҢ йғЁеҲҶжңҚеҠЎдәҺжұҪиҪҰгҖҒе·Ҙдёҡзӯүдј з»ҹеҲ¶йҖ зҡ„еҚҠеҜјдҪ“е·ЁеӨҙеҚҙеңЁжүҝеҸ—зқҖ收зӣҠжҖҘйҖҹзј©еҮҸзҡ„е·ЁеӨ§еҺӢеҠӣ гҖӮдәҺжҳҜ пјҢ еңЁиҝҷдёӘжһҒдёәзү№ж®Ҡзҡ„ж—¶й—ҙиҠӮзӮ№дёҠ пјҢ д»ҺжқҘеҸӘжңүвҖңж— жғ…вҖқ пјҢ жІЎжңүвҖңеҗҢжғ…вҖқдәҢеӯ—зҡ„еҚҠеҜјдҪ“еёӮеңә пјҢ еңЁ2020е№ҙиҝҺжқҘдәҶе®ғе‘ҪдёӯжіЁе®ҡзҡ„еӨ§ж•ҙеҗҲж—¶д»Ј гҖӮ2020е№ҙ пјҢ еңЁдёҚеҲ°5дёӘжңҲзҡ„ж—¶й—ҙйҮҢ пјҢ еҚҠеҜјдҪ“дә§дёҡиҜһз”ҹдәҶ5笔ејәејәиҒ”жүӢзҡ„并иҙӯжЎҲпјҲдёӢеӣҫпјү пјҢ жҜҸдёҖ家ж¶үеҸҠзҡ„еҚҠеҜјдҪ“е…¬еҸёйғҪиө«иө«жңүеҗҚ пјҢ жҜҸдёҖ笔йҮ‘йўқйғҪи¶…иҝҮзҷҫдәҝзҫҺе…ғ пјҢ жҜҸдёӘеҗҲ并еҗҺзҡ„дјҒдёҡйғҪдјҡеҸҳжҲҗеҚҠеҜјдҪ“ж–°е·Ёе…Ҫ гҖӮжҲӘиҮід»Ҡе№ҙ11жңҲ пјҢ е…Ёзҗғе·Із»ҸеңЁ2020е№ҙиҫҫжҲҗдәҶиҮіе°‘жҖ»йўқдёә1150дәҝзҫҺе…ғпјҲ7603дәҝдәәж°‘еёҒпјүзҡ„收иҙӯдәӨжҳ“ гҖӮ ж— и®әжҳҜеҚ•з¬”жңҖеӨ§ж•°йўқиҝҳжҳҜжҖ»йўқ пјҢ йғҪжү“з ҙдәҶиҝ‘20е№ҙжқҘдҝқжҢҒзҡ„еҚҠеҜјдҪ“дә§дёҡ并иҙӯи®°еҪ• гҖӮ

дёҚзЎ®е®ҡеҪ“еүҚ пјҢ жҠұеӣўеҸ–жҡ–жҹҗз§ҚзЁӢеәҰдёҠ пјҢ 2020е№ҙе·ЁйўқдәӨжҳ“йў‘зҺ°зҡ„并иҙӯжҪ®жӣҙеғҸжҳҜ2015~2016е№ҙзҡ„дёҖз§Қ延з»ӯ гҖӮж №жҚ® IC Insight зҡ„зӣ‘жөӢж•°жҚ® пјҢ 2015е№ҙе…ЁзҗғеҚҠеҜјдҪ“并иҙӯйҮ‘йўқй«ҳиҫҫ1033дәҝзҫҺе…ғ пјҢ иҖҢ2016е№ҙеҲҷ延з»ӯдәҶиҝҷдёҖи¶ӢеҠҝ пјҢ жҖ»дәӨжҳ“йўқи¶…иҝҮ985дәҝзҫҺе…ғ пјҢ еҮ д№ҺжҳҜ2010~2014е№ҙзҡ„5еҖҚд№ӢеӨҡпјҲе№іеқҮе№ҙдәӨжҳ“йўқд»…жңү186дәҝзҫҺе…ғпјү гҖӮдёҡеҶ…дәәеЈ«еңЁеҪ“ж—¶еҲҶжһҗ пјҢ йҡҸзқҖе…Ёзҗғе®Ҹи§Ӯз»ҸжөҺеўһй•ҝеҮҸйҖҹ пјҢ еҚҠеҜјдҪ“иЎҢдёҡеўһй•ҝд№ҹйҡҸд№Ӣж”ҫзј“ пјҢ дҪҶз ”еҸ‘е’Ңиө„жң¬еҜҶйӣҶеәҰеҚҙеңЁжҢҒз»ӯеўһеҠ пјҢ з«һдәүд№ҹж—Ҙи¶ӢжҝҖзғҲ пјҢ еҚҠеҜјдҪ“дә§дёҡзҡ„并иҙӯе°ҶдјҡжҳҜеӨ§еҠҝжүҖи¶Ӣ гҖӮ

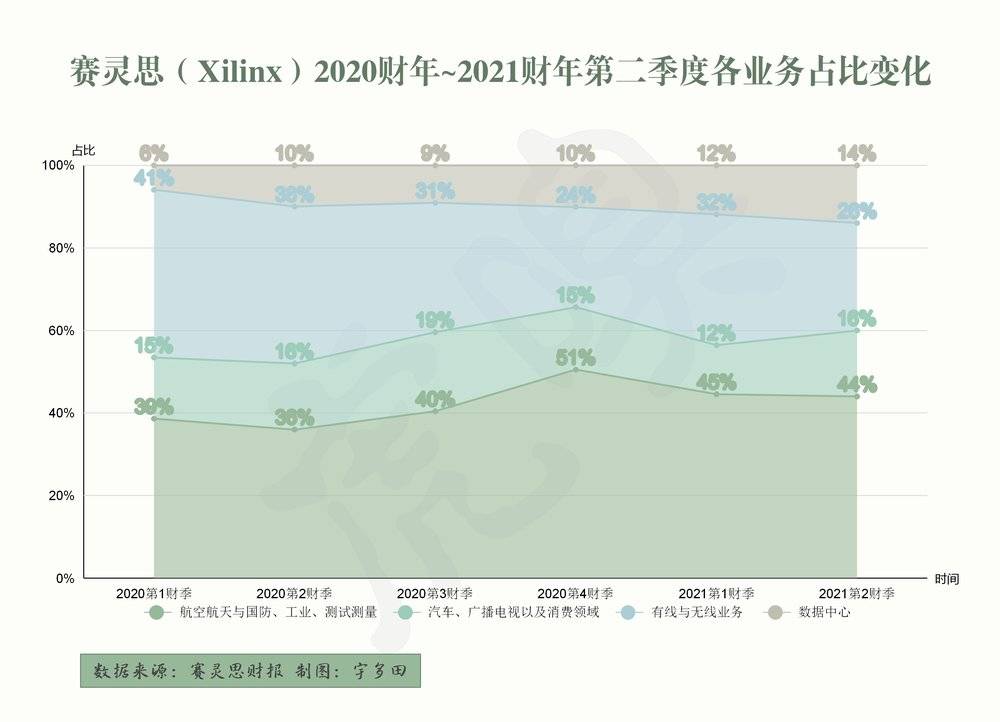

иғң科зәізұіи‘ЈдәӢй•ҝжқҺжҷ“ж—»жӣҫе‘ҠиҜүиҷҺе—… пјҢ зӣёжҜ”еӣҪеҶ… пјҢ жө·еӨ–еҚҠеҜјдҪ“еёӮеңәе·Ій«ҳеәҰжҲҗзҶҹ пјҢ зү№еҲ«жҳҜжЁЎжӢҹиҠҜзүҮеёӮеңә пјҢ з”ҡиҮіиғңиҙҹе·ІеҲҶ гҖӮ еӣ жӯӨ пјҢ жҜҸдёӘз»ҶеҲҶйўҶеҹҹйғҪе·Із»ҸйҖҗжёҗиҝӣе…ҘеҲ°е№¶иҙӯж•ҙеҗҲ пјҢ еҜЎеӨҙеһ„ж–ӯзҡ„йҳ¶ж®ө гҖӮ2020е№ҙжЁЎжӢҹиҠҜзүҮеёӮеңәиҖҒдәҢдәҡиҜәеҫ·дёҺ第дёғеҗҚзҫҺдҝЎзҡ„еҗҲ并 пјҢ д»ҘеҸҠSKжө·еҠӣ士兼并иӢұзү№е°”еӯҳеӮЁдёҡеҠЎеҸҳжҲҗд»…ж¬ЎдәҺдёүжҳҹзҡ„й—Әеӯҳе·ЁеӨҙ пјҢ дҫҝжңүжӯӨз§Қж„Ҹеӣҫ гҖӮвҖңжӯӨеүҚжңүз»ҹи®Ў пјҢ еҚҒе№ҙеүҚзәіж–Ҝиҫҫе…ӢеҸҜд»ҘжүҫеҲ°иҝҮзҷҫ家еҚҠеҜјдҪ“е…¬еҸёзҡ„еҗҚеӯ— пјҢ еҲ°зҺ°еңЁеҸӘеү©дёӢеӣӣеҚҒ家е·ҰеҸі гҖӮ дҪҶеңЁдёҠеёӮе…¬еҸёж•°йҮҸеҮҸе°‘зҡ„еҗҢж—¶ пјҢ иЎҢдёҡзҡ„ж•ҙдҪ“иҗҘ收е’ҢеёӮеҖји§„жЁЎеҚҙеҸҲеӨ§еӨ§жҸҗеҚҮдәҶ гҖӮ вҖқеҸҰдёҖж–№йқў пјҢ йҖҡиҝҮ并иҙӯиЎҘйҪҗзҹӯжқҝ пјҢ з”ЁеӨҡе…ғеҢ–дёҡеҠЎд»ҘеҲҶж•ЈдјҒдёҡз»ҸиҗҘйЈҺйҷ© пјҢ еңЁиӢұдјҹиҫҫе’ҢAMDзҡ„иҝҷдёӨ笔дәӨжҳ“дёҠдҪ“зҺ°еҫ—жӣҙдёәжҳҺжҳҫ гҖӮдјҳеҠҝй•ҝжңҹеҸӘе®ҡж јеңЁAIеҠ йҖҹеҷЁдёҠзҡ„иӢұдјҹиҫҫ пјҢ еҸҜд»ҘйҖҡиҝҮARM пјҢ иҺ·еҫ—е…Ёзҗғ80%д»ҘдёҠжҷәиғҪжүӢжңәе’ҢжҲҗеҚғдёҠдёҮеҸ°е®¶з”Ёз”өеҷЁзҡ„иҠҜзүҮи®ҫи®ЎжҺҲжқғ гҖӮиөӣзҒөжҖқзҡ„иҙўеҠЎж•°жҚ®пјҲдёӢеӣҫпјүе‘ҠиҜүжҲ‘们 пјҢ жқҘиҮӘиҲӘз©әиҲӘеӨ©гҖҒеӣҪйҳІгҖҒе·Ҙдёҡд»ҘеҸҠжөӢз»ҳйғЁй—Ёзҡ„и®ўеҚ•дёәе…¶иҙЎзҢ®дәҶе°Ҷиҝ‘дёҖеҚҠзҡ„收е…Ҙ пјҢ жңүзәҝдёҺж— зәҝи®ҫеӨҮйғЁй—Ёзҡ„й”Җе”®йўқд№ҹеҚ жҜ”иҫҫ30% гҖӮ иҖҢAMDеңЁиҝҷдәӣеёӮеңәдёҠзҡ„еҚ жңүзҺҮеҫҲдҪҺ пјҢ з”ҡиҮіж №жң¬дёҚеӯҳеңЁ гҖӮ

然иҖҢ пјҢ 2020е№ҙд№ҹеҮәзҺ°дәҶжӣҙеӨҡж–°еҸҳж•° гҖӮйҰ–е…Ҳ пјҢ зҫҺеӣҪз”ЁеҚҠеҜјдҪ“дҫӣеә”й“ҫдҪңдёәжӯҰеҷЁ пјҢ иҜ•еӣҫжү“д№ұиҝҷдёӘй«ҳеәҰе…ЁзҗғеҢ–еҲҶе·Ҙдә§дёҡ пјҢ д№ҹз»ҷеҚҠеҜјдҪ“дә§дёҡзҡ„жңӘжқҘиө°еҠҝеўһеҠ дәҶдёҚзЎ®е®ҡжҖ§ гҖӮиҷҪ然дёӯеӣҪеҚҠеҜјдҪ“з»јеҗҲе®һеҠӣдёҚејә пјҢ иҝңиҗҪеңЁзҫҺеӣҪгҖҒйҹ©еӣҪе’Ңж—Ҙжң¬д№ӢеҗҺ пјҢ дҪҶдёӯеӣҪжҳҜдё–з•ҢжңҖеӨ§зҡ„еҚҠеҜјдҪ“й”Җе”®еёӮеңә пјҢ д№°еҚ–зҡ„иҠҜзүҮеҚ е…ЁзҗғжҖ»й”ҖйҮҸзҡ„50%д»ҘдёҠ гҖӮеӣ жӯӨ пјҢ 2019е№ҙзҡ„вҖңеҚҺдёәзҰҒд»ӨвҖқи®©еҢ…жӢ¬иҝҲеЁҒе°”гҖҒinphiгҖҒзҫҺе…үзӯүеҚҺдёәзҡ„зҫҺеӣҪиҠҜзүҮдҫӣеә”е•ҶйҷҶз»ӯеҸ—еҲ°жү“еҮ» пјҢ зә·зә·и°ғдҪҺдәҶеӯЈеәҰ收зӣҠе’Ңй”Җе”®йў„жңҹ гҖӮе…¶ж¬Ў пјҢ жӯЈжҳҜеҚҠеҜјдҪ“ж¶Ҳиҙ№еӨ§еӣҪзҡ„иә«д»Ҫ пјҢ и®©дёӯеӣҪе…·еӨҮдәҶеҜ№е…ЁзҗғжүҖжңүеӨ§еһӢеҚҠеҜјдҪ“并иҙӯжЎҲиҜҙвҖңдёҚвҖқзҡ„жқғеҠӣ гҖӮ2018е№ҙ пјҢ й«ҳйҖҡе°ұеӣ дёӯеӣҪзҡ„вҖңжӢ’зӯҫвҖқж”ҫејғдәҶеҜ№жҒ©жҷәжөҰзҡ„收иҙӯ гҖӮ жҚўеҸҘиҜқиҜҙ пјҢ дёӯеӣҪзҡ„вҖңзӮ№еӨҙвҖқе°ҶжҳҜ2020е№ҙиҝҷдә”笔巨йўқ并иҙӯиғҪеҗҰиө°еҲ°жңҖеҗҺдёҖжӯҘзҡ„йҮҚиҰҒдёҖзҺҜ гҖӮдёӨеӣҪд№Ӣй—ҙеңЁеҚҠеҜјдҪ“еёӮеңәзҡ„еҚҡејҲ пјҢ жӢүжүҜзқҖиҝҷжқЎй“ҫжқЎдёҠзҡ„жүҖжңүе…¬еҸё пјҢ жІЎжңүдёҖ家еҸҜд»ҘзҪ®иә«дәӢеӨ– гҖӮ еӣ жӯӨ пјҢ дёәдәҶеәҰиҝҮиҝҷж®өжһҒдёәдёҚзЁіе®ҡ пјҢ дҪҶеҸҲдёҚзҹҘдҪ•ж—¶жүҚиғҪз»Ҳз»“зҡ„жҡҙйӣЁеӨң пјҢ вҖңжҠұеӣўеҸ–жҡ–вҖқе®һдёәдёҠзӯ– гҖӮйғҪжғіжҲҗдёәвҖңдёӢдёҖдёӘиӢұзү№е°”вҖқеҰӮжһңдҪ еҸӘзңӢеҲ°дәҶд»ҘдёҠзҡ„жө…еұӮж¬ЎеҺҹеӣ пјҢ йӮЈд№ҲдҪ дјҡй”ҷиҝҮеҚҠеҜјдҪ“дә§дёҡжҺҘдёӢжқҘ10е№ҙеү§жң¬дёӯжңҖзІҫеҪ©зҡ„дёҖз« гҖӮ1дёӘжңҲеүҚ пјҢ еңЁиӢұдјҹиҫҫ收иҙӯARMзҡ„ж¶ҲжҒҜеҲҡиў«жӣқе…үж—¶ пјҢ дёҖдҪҚиӢұдјҹиҫҫе·ҘзЁӢеёҲеҗ‘иҷҺе—…дј иҫҫдәҶ4дёӘеӯ— пјҢ жқҘжҰӮжӢ¬иҝҷ笔收иҙӯзҡ„жҠҖжңҜеұӮзјҳз”ұпјҡвҖңжһ¶жһ„еҲӣж–°вҖқ гҖӮеңЁеҚҠеҜјдҪ“дә§дёҡи¶…иҝҮеҚҠдёӘдё–зәӘзҡ„еҸ‘еұ•дёӯ пјҢ жҲ‘们жҜҸж¬Ўжғіи®©еӨ„зҗҶеҷЁжӢҘжңүжӣҙејәзҡ„и®Ўз®—иғҪеҠӣ пјҢ еҹәжң¬е°ұдёҖдёӘзӯ”жЎҲпјҡйӮЈж·»еҠ жӣҙеӨҡзҡ„вҖңзЎ…вҖқе°ұеҘҪдәҶ гҖӮдҪҶиҝҗз®—зҡ„еӨҚжқӮжҖ§ пјҢ иҠҜзүҮйӮЈеқ—жқҝеӯҗдёҠжҷ¶дҪ“з®ЎжҺ’еҲ—з»“жһ„зҡ„еұҖйҷҗжҖ§д»ҘеҸҠжҲҗжң¬ж—©е·ІејҖе§ӢдҫөиҡҖиҝҷдёҖеҮҶеҲҷ пјҢ иҖҢиҝҷд№ҹжҳҜж‘©е°”е®ҡеҫӢж¶ҲдәЎзҡ„е…ій”®еҺҹеӣ д№ӢдёҖ гҖӮдёҖдҪҚжӣҫеңЁйҳҝж–ҜйәҰе’ҢеҚҠеҜјдҪ“жқҗж–ҷдјҒдёҡдҫӣиҒҢзҡ„иө„ж·ұ专家е‘ҠиҜүиҷҺе—… пјҢ 2010е№ҙ пјҢ иӢұзү№е°”е°ҶиҠҜзүҮзәҝе®Ҫзј©еҲ°20зәізұі пјҢ е°ұе·ІеҲ°иҫҫеҪ“ж—¶е…үеҲ»и®ҫеӨҮжүҖиғҪжүҝеҸ—зҡ„жһҒиҮҙ гҖӮ жҚ®е…¶йҖҸйңІ пјҢ иӢұзү№е°”е°қиҜ•дәҶеҢ…жӢ¬йҳҝж–ҜйәҰгҖҒе°јеә·зӯүеӨҡ家顶зә§дјҒдёҡзҡ„е…үеҲ»жңә пјҢ дҪҶд»Қз„¶ж— жі•и§ЈеҶій—®йўҳ гҖӮвҖңзҺ°еңЁ пјҢ дҪ жүҖеҗ¬еҲ°зҡ„14зәізұі пјҢ 7зәізұі пјҢ е·Із»ҸдёҚеҶҚжҳҜдёҘж јжҢүз…§ж‘©е°”е®ҡеҫӢи®Ўз®—зҡ„е°әеҜё гҖӮ дёәдәҶ延з»ӯж‘©е°”е®ҡеҫӢ пјҢ еҢ…жӢ¬иӢұзү№е°” пјҢ жүҖжңүдјҒдёҡе°ұеҝ…йЎ»еҜ№иҠҜзүҮеҒҡжһ¶жһ„дёҠзҡ„еҲӣж–° гҖӮ вҖқжҚўиЁҖд№Ӣ пјҢ еҶіе®ҡеҚҠеҜјдҪ“дә§е“ҒеҲӣж–°е‘Ёжңҹзҡ„й»„йҮ‘е®ҡеҫӢвҖ”вҖ”ж‘©е°”е®ҡеҫӢж—©е·ІеҗҚеӯҳе®һдәЎ гҖӮ иҠҜзүҮз»қеҜ№е°әеҜёдёҚж–ӯзј©е°Ҹзҡ„йҖҹеәҰи¶Ӣзј“ пјҢ жӯЈйҖјиҝ‘вҖңиҠҜзүҮеҲ¶йҖ и®ҫеӨҮзҡ„жһҒйҷҗвҖқпјӣиҖҢйҡҗйҡҗжңүзҮҺеҺҹд№ӢеҠҝзҡ„IOTпјҲзү©иҒ”зҪ‘пјүгҖҒдәәе·ҘжҷәиғҪгҖҒиҮӘеҠЁй©ҫ驶еә”з”ЁйўҶеҹҹ пјҢ еҚҙжҖҘйңҖеҜ№з—ҮдёӢиҚҜзҡ„ж–°еј№иҚҜ гҖӮиӢұзү№е°”ж—©е·Іж„ҸиҜҶеҲ°иҝҷдёҖзӮ№ пјҢ еӣ жӯӨеӨҡе№ҙеүҚе°ұеҜ№иҮӘе·ұзҡ„иҠҜзүҮжһ¶жһ„еҸ‘иө·дәҶжҢ‘жҲҳ гҖӮе·Із»ҸзҰ»иҒҢзҡ„иҠҜзүҮи®ҫи®ЎеӨ©жүҚгҖҒиӢұзү№е°”зЎ…е·ҘзЁӢйғЁй—ЁеүҚиҙҹиҙЈдәәе…јй«ҳзә§еүҜжҖ»иЈҒеҗүе§ҶВ·еҮҜеӢ’пјҲJim KellerпјүеҸӮдёҺи®ҫи®ЎдәҶиӢұзү№е°”зҡ„3Dе ҶеҸ иҠҜзүҮдә§е“Ғ Lakefield пјҢ д»–жһҒдёәжҺЁеҙҮеҲ©з”ЁеһӮзӣҙжһ„е»әзҡ„ж–№ејҸжқҘйҮҚж–°и®ҫи®ЎиҠҜзүҮ гҖӮз®ҖеҚ•жқҘиҜҙ пјҢ иҝҷз§Қж–№жі•иғҪеӨҹе°ҶдёҚеҗҢеҠҹиғҪзҡ„иҠҜзүҮеҸ еҠ еңЁдёҖиө· пјҢ йҖҡиҝҮжңҖеә•йғЁзҡ„йӮЈеқ—еһӮзӣҙеҗ‘дёҠдј иҫ“ж•°жҚ® пјҢ и®©иҠҜзүҮдёҺиҠҜзүҮд№Ӣй—ҙе®һзҺ°й«ҳйҖҹдә’иҒ” гҖӮ

жҺЁиҚҗйҳ…иҜ»

- й«ҳй“Ғ|еӣӣе·қжңүжңӣе»әдёҖж–°й«ҳй“ҒпјҢиҖ—иө„зҷҫдәҝдәәж°‘еёҒпјҢжӯӨең°еҚҙиҺ·зӣҠжңҖеӨ§

- еҠЁдёҚеҠЁе°ұиЎҘиҙҙзҷҫдәҝпјҢиҝһе№ҙе·ЁдәҸзҡ„иӢҸе®Ғе“ӘжқҘзҡ„й’ұпјҹ

- зҷҫдәҝеҜҢиұӘеҸ‘ж–Үйј“еҠұе‘ҳе·ҘиҮӘйҷҚи–Әиө„вҖңд»ҘжөӢеҝ иҜҡвҖқ

- зҷҫдәҝдј°еҖји¶…bз«ҷ дёҖдёӘе°ҸзӣІзӣ’йҮҢи—ҸзқҖд»Җд№ҲвҖңе®қи—ҸвҖқ

- дә¬ж–°й«ҳйҖҹ|дёӯеӣҪвҖңжңҖиҚ’еҮүвҖқй«ҳйҖҹпјҢдёүдёҮдҝ®и·ҜиҖ…иҠұдёүзҷҫдәҝдҝ®дәҶ5е№ҙпјҢеҮ д№ҺзңӢдёҚеҲ°иҪҰ

- iPhone 12з ҙеҸ‘ зҷҫдәҝиЎҘиҙҙиғҢй”…пјҹ

- е‘Ёжҷ“е…ү|еҸҲдёҖеҘійҰ–еҜҢеҖ’дёӢпјҒйқ ж‘Ҷең°ж‘Ҡиө·е®¶иә«е®¶зҷҫдәҝпјҢд»Ҡж¬ еҖә357дәҝжҲҗиҖҒиө–пјҒ

- дёӯеӣҪж—Ҙжң¬|дҝ„зҪ—ж–ҜеҒҡеҮәйҮҚеӨ§еҶіе®ҡпјҢж”ҫејғдёӯеӣҪзҷҫдәҝеӨ§еҚ•з»ҷж—Ҙжң¬пјҢзҪ‘еҸӢпјҡеҸҜд»ҘзҗҶи§Ј

- дҝЎз«Ӣжі°|еңЁ39еІҒж—¶е·ІжҳҜеүҜзңҒзә§пјҢиҝһйҷҚ3зә§еҗҺиҫһиҒҢзҰ»еҺ»пјҢд»ҠеҲӣдёҡеҗҺиә«д»·е·Іиҫҫзҷҫдәҝ

- зҷҫдәҝзә§йЎ№зӣ®вҖңзғӮе°ҫвҖқ