市盈率|李迅雷:好赛道上跑的究竟有多少匹好马

_本文原题为 李迅雷:好赛道上跑的究竟有多少匹好马

春节过后的资本市场 , 看上去总觉得有点怪 。 A股市场先是受到疫情的突发影响 , 首日出现“熔断” , 之后又慢慢修复乃至出现繁荣景象 。 美股更怪异 , 先是出现“技术性熊市” , 之后出现了戏剧性大逆转 , 不仅走出了牛市 , 而且纳指和标普500还创出了历史新高 。 不过 , 最近中美股市都出现了回落调整 , 让我们静下来观察资本市场的变化和它的真实面貌 。

“好赛道”已经拥挤不堪

今年证券市场的一个流行词叫“赛道” , 意思是资产配置就应该配置在好赛道上 。 那么 , 好赛道有哪些呢?主要有医药生物、食品饮料、电子、计算机行业等 。 今年公募基金的业绩也都非常好 , 上半年股票型基金的平均收益率为24.21% 。 从行业ETF的净值变化看 , 医药生物、食品饮料、半导体等行业的投资回报率名列前茅 , 成为令人羡慕的“好赛道” 。

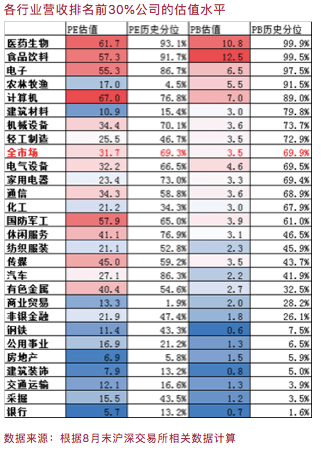

好赛道意味着赛道内的公司具有高成长特性 , 于是这些好赛道上奔跑的马儿(公司)估值水平(市盈率和市净率)都不低了 。 如根据我们对8月末股价水平的计算 , 医药生物行业的大市值股票(行业营收排名前30%)的市盈率中位数为61.7倍 , 市净率为10.8倍;食品饮料行业的PE(市盈率)为57.3倍 , PB(市净率)为12.5倍;电子的PE为55.3倍 , PB为6.5倍 。

相比之下 , “差赛道”的估值水平就处在历史的低位 , 如银行业的PE只有5.7倍 , PB只有0.7倍 。 房地产业的PE只有6.9倍 , PB只有1.2倍 , 均处在历史估值水平的极低位置 。

文章图片

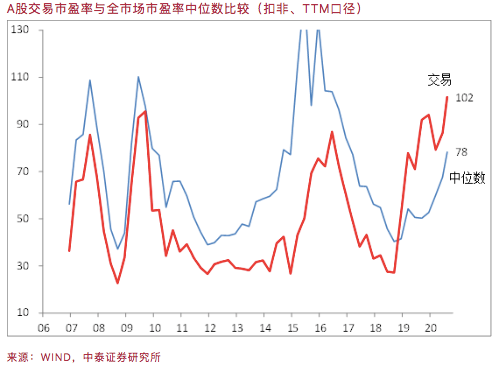

王晓东用“交易市盈率”的概念 , 可以进一步论证好赛道已经变得非常“拥堵”了 , 即大部分投资者的交易都集中在这些赛道上 。 所谓“交易市盈率” , 是指最近十个交易日的交易金额加权 。 下图不含2020年新股(当年上市新股至少一个季度后纳入核算) , 剩余近3750家公司(含科创板)交易市盈率(红线)和全市场市盈率中位数(蓝线)计算的口径为均为TTM , 其中利润按“扣非”口径计算 。

文章图片

图中可见 , 最近交易市盈率创纪录地超过100倍 , 而且显著高于全市场中位数78倍的水平 , 显示市场交易结构自年初以来已经发生了巨大变化:热门赛道交易异常活跃 , 低估值股票的交易异常清淡 , 高估值股票的交易非常活跃 。 即便不扣非计算交易市盈率 , 也达到78倍的历史新高 , 对应的全市场中位数为55倍 。

从2006年至今 , 交易市盈率一直低于全体股票市盈率的中位数 , 但2018年末起则出现了强者恒强的现象 , 即交易的集中度显着提升 , 以银行、地产为代表的大市值、低估值板块交易清淡 , 反映出投资者对周期股的看淡和对新经济、高成长行业的乐观预期 。

你买的或许只是你臆想中的未来

买股票就是买未来 , 投资者的半导体、医药等板块给予较高估值 , 实际上就是对这些板块未来高成长的憧憬 。 但这些当前估值水平已经较高的公司未来究竟能否成为高成长的明星呢?现在肯定没有答案 , 但追溯历史 , 或许可以得到一些借鉴 。

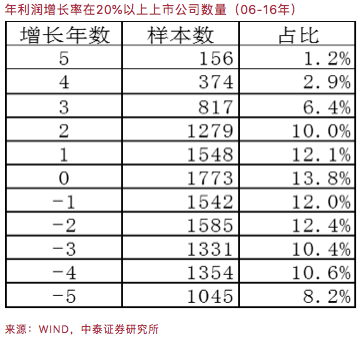

中泰策略团队曾经在2017年对2006~2016年对年利润增长率超过20%的上市公司数量进行统计 , 发现连续5年中 , 利润增长超过20%的公司占比只有1.2%;连续5年中 , 利润有四年增长超过20%、另外一年增长不低于-20%的公司占比是2.9%;连续5年中 , 1)利润有三年增长超过20%、另外两年增长不低于-20%的;2)利润有四年增长超过20%、另外一年增长低于-20%的 , 占比为6.4% 。

推荐阅读

- 中国企业报|未来已来,趋势|过去未去

- 公司|中金公司今申购 中签率或超0.1% 预计发行市盈率超33倍,募资超130亿元

- 行业|中金公司今申购 中签率或超0.1% 预计发行市盈率超33倍,募资超130亿元

- 第一财经|中金A股发行市盈率突破23倍,对H股溢价80%|IPO观察

- 解毒菌游戏|如果有专属圣痕或者武器,雷律只能靠边站!,崩坏3:迅雷才是最值得心疼的

- 崩坏3|崩坏3:迅雷才是最值得心疼的,如果有专属圣痕或者武器,雷律只能靠边站!

- 迅雷:一个被时代抛弃的“剩者”

- 迅雷|迅雷的“底裤”:只剩三个规模不大增速一般的鸡肋业务

- MISS|WCG团队赛第三日:玉米全胜难救主 迅雷火烧司令部

- YonBIP|靠传统业务200倍市盈率强撑股价用友网络定增加码“云”业务胜率几何?