Q2иҙўжҠҘпјҡзҷҫеәҰAIз ҙиҢ§еҢ–иқ¶пјҹ

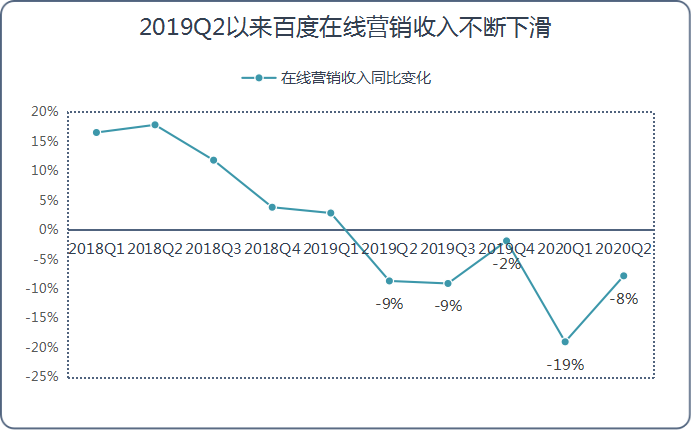

й…ҚеӣҫжқҘиҮӘCanvaеӨҙйғЁдә’иҒ”зҪ‘е·ЁеӨҙдёӯ пјҢ еӣ дёәе№ҝе‘ҠдёҡеҠЎжӣҙдёәдҫқиө–дёӯе°ҸдјҒдёҡ пјҢ зҷҫеәҰеҸ—з–«жғ…зҡ„иҙҹйқўеҪұе“ҚжҳҜжңҖеӨ§зҡ„ пјҢ еҸ—жҚҹеӨұзЁӢеәҰеҸҜиғҪжҜ”зҫҺеӣўиҝҳй«ҳ гҖӮ дёҚиҝҮеңЁз–«жғ…еҫ—еҲ°жңүж•ҲжҺ§еҲ¶зҡ„дәҢеӯЈеәҰ пјҢ зҷҫеәҰз®—жҳҜжҒўеӨҚдәҶдёҖдәӣе…ғж°” гҖӮ8жңҲ14ж—Ҙ пјҢ зҷҫеәҰе…¬еёғдәҶжҲӘиҮі2020е№ҙ6жңҲ30ж—Ҙзҡ„дәҢеӯЈеәҰиҙўеҠЎжҠҘе‘Ҡ гҖӮ иҙўжҠҘж•°жҚ®жҳҫзӨә пјҢ дәҢеӯЈеәҰзҷҫеәҰе®һзҺ°иҗҘ收260.3дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ1%пјӣеҪ’еұһдәҺзҷҫеәҰзҡ„еҮҖеҲ©ж¶Ұдёә36дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ48% гҖӮ иҗҘ收表зҺ°и¶ӢдәҺзЁіе®ҡ пјҢ еҮҖеҲ©ж¶ҰеӨ§е№…дёҠж¶Ё пјҢ з»ҸеҺҶиҝҮз–«жғ…иҖғйӘҢзҡ„зҷҫеәҰжӯЈеңЁеҝ«йҖҹжҒўеӨҚ гҖӮзҷҫеәҰж ёеҝғдёҡеҠЎжҳҺжҳҫеӨҚиӢҸзӣёжҜ”е……ж»ЎжҢ‘жҲҳзҡ„дёҖеӯЈеәҰ пјҢ дәҢеӯЈеәҰзҷҫеәҰж ёеҝғдёҡеҠЎе·Із»Ҹиҝӣе…ҘдәҶеӨҚиӢҸжӯЈиҪЁ пјҢ е®һзҺ°иҗҘ收189.3дәҝе…ғ пјҢ зҺҜжҜ”еўһй•ҝ24% гҖӮ дҪңдёәиҗҘ收ж”Ҝжҹұ пјҢ ж ёеҝғдёҡеҠЎзҡ„еҝ«йҖҹеӨҚиӢҸ пјҢ жҲҗдёәеёҰеҠЁзҷҫеәҰж•ҙдҪ“дёҡеҠЎиө°еҮәйҳҙйңҫзҡ„дё»иҰҒеҠЁеҠӣ гҖӮжӣҙе…·дҪ“жқҘзңӢ пјҢ зҷҫеәҰзҡ„дё»иҰҒ收е…ҘжқҘжәҗ пјҢ еңЁзәҝиҗҘй”ҖдёҡеҠЎдәҢеӯЈеәҰ收е…Ҙдёә177дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ8% гҖӮ иҷҪ然зӣёжҜ”еҺ»е№ҙеҗҢжңҹдҫқ然еӨ„дәҺ收е…ҘдёӢж»‘зҠ¶жҖҒ пјҢ дҪҶжҳҜйҷҚе№…зӣёжҜ”дёҖеӯЈеәҰзҡ„19%е·Із»ҸеӨ§е№…收зӘ„ гҖӮ иҝҷиҜҙжҳҺзҷҫеәҰзҡ„е№ҝе‘ҠдёҡеҠЎжӯЈеңЁеҠ йҖҹж‘Ҷи„ұз–«жғ…еёҰжқҘзҡ„иҙҹйқўеҪұе“Қ гҖӮд№ӢжүҖд»ҘиғҪеӨҹеҒҡеҲ°иҝҷдёҖзӮ№ пјҢ дё»иҰҒжҳҜеҸ—зӣҠдәҺдёӨеӨ§еҲ©еҘҪпјҡе…¶дёҖ пјҢ з–«жғ…еҸҚеӨҚд№Ӣиҷһе°ҡеӯҳ пјҢ дҪҶзҷҫеәҰе№ҝе‘ҠдёҡеҠЎйқўдёҙзҡ„е®Ҹи§ӮзҺҜеўғе·Із»ҸеӨ§дёәж”№е–„ гҖӮ йҡҸзқҖж”ҝеәңвҖңе…ӯзЁівҖқвҖңе…ӯдҝқвҖқе·ҘдҪңзҡ„зЁіжӯҘиҗҪе®һ пјҢ еҫҲеӨҡдёӯе°ҸдјҒдёҡеҠ йҖҹиө°еҮәз–«жғ…еёҰжқҘзҡ„йҳҙйңҫ гҖӮ еҸ—зӣҠдәҺжӯӨ пјҢ зҷҫеәҰе№ҝе‘Ҡдё»иҰҒе®ўжҲ·зҫӨдҪ“зҡ„йңҖжұӮејҖе§ӢйҖҗжёҗжҒўеӨҚ гҖӮе…¶дәҢ пјҢ AIжҠҖжңҜй©ұеҠЁдёӢ пјҢ зҷҫеәҰ移еҠЁз”ҹжҖҒе’ҢиҗҘй”Җдә‘е№іеҸ°иҝ…йҖҹеҸ–еҫ—иҝӣеұ• гҖӮ иҝ‘дёӨе№ҙзҷҫеәҰеңЁдёҚж–ӯжҺЁиҝӣAIжҠҖжңҜе’Ң其移еҠЁз”ҹжҖҒзҡ„ж·ұеәҰз»“еҗҲ пјҢ еёҰжқҘзҡ„еҘҪеӨ„д№ӢдёҖ пјҢ е°ұжҳҜдёӘжҖ§еҢ–зҡ„е№ҝе‘ҠжҺЁиҚҗеӨ§еӨ§жҸҗй«ҳдәҶе…¶е№ҝе‘Ҡзҡ„ж•ҲзҺҮе’Ңж•Ҳжһң гҖӮ иҖҢзҷҫеәҰиҗҘй”Җдә‘зҡ„жһ„е»ә пјҢ еҸҜд»ҘеҫҲеҘҪең°жҠҠзҷҫеәҰзҡ„AIиҗҘй”ҖиғҪеҠӣиөӢиғҪз»ҷе…¶д»–иҗҘй”Җдё»дҪ“ пјҢ иҝҷеҗҢж ·еҸҜд»ҘдёәзҷҫеәҰеёҰжқҘеҸҜи§Ӯзҡ„收зӣҠ гҖӮжҖ»д№Ӣ пјҢ еңЁеҶ…еӨ–еҗҲеҠӣд№ӢдёӢ пјҢ зҷҫеәҰзҡ„е№ҝе‘ҠдёҡеҠЎе·Із»ҸеҮәзҺ°еҸҚеј№ пјҢ 并且继з»ӯжҲҗдёәзҷҫеәҰж•ҙдҪ“дёҡеҠЎзЁіжӯҘеўһй•ҝзҡ„йҮҚиҰҒеҠЁеҠӣ гҖӮиҗҘ收结жһ„еҸ‘з”ҹж·ұеҲ»еҸҳеҢ–дёҚиҝҮе…ідәҺзҷҫеәҰзҡ„е№ҝе‘ҠдёҡеҠЎд№ғиҮіж ёеҝғдёҡеҠЎжҺҘдёӢжқҘзҡ„иЎЁзҺ° пјҢ е…¶е®һзҷҫеәҰиҮӘе·ұ并жңӘжҠҘжңүеӨӘй«ҳзҡ„жңҹеҫ… гҖӮ еңЁиҙўжҠҘдёӯ пјҢ зҷҫеәҰ预计第дёүеӯЈеәҰе…¶ж ёеҝғдёҡеҠЎиҗҘ收е°ҶдјҡеҗҢжҜ”дёӢйҷҚ7%еҲ°3% гҖӮ д№ҹе°ұжҳҜиҜҙ пјҢ иҷҪ然зҷҫеәҰзҡ„ж ёеҝғдёҡеҠЎе·Із»ҸеңЁз–«жғ…дёӯйҖҗжёҗеӨҚиӢҸ пјҢ дҪҶжҳҜдёӢ滑收缩зҡ„и¶ӢеҠҝзҹӯжңҹеҶ…д»Қйҡҫд»ҘжүӯиҪ¬ гҖӮиҝҷ并дёҚдјҡд»ӨдәәиҝҮеҲҶж„ҸеӨ– пјҢ е®һйҷ…дёҠе°ұз®—жІЎжңүз–«жғ…зҡ„еҪұе“Қ пјҢ зҷҫеәҰжңҖдё»иҰҒзҡ„е№ҝе‘ҠдёҡеҠЎд№ҹе·Із»ҸеҪўжҲҗдәҶе·ЁеӨ§зҡ„дёӢж»‘жғҜжҖ§ гҖӮ д»Һ2019е№ҙ第дәҢеӯЈеәҰиө· пјҢ зҷҫеәҰзҡ„е№ҝе‘ҠдёҡеҠЎж”¶е…Ҙе°ұе·Із»ҸејҖе§ӢдёҚж–ӯиҗҺзј© гҖӮ

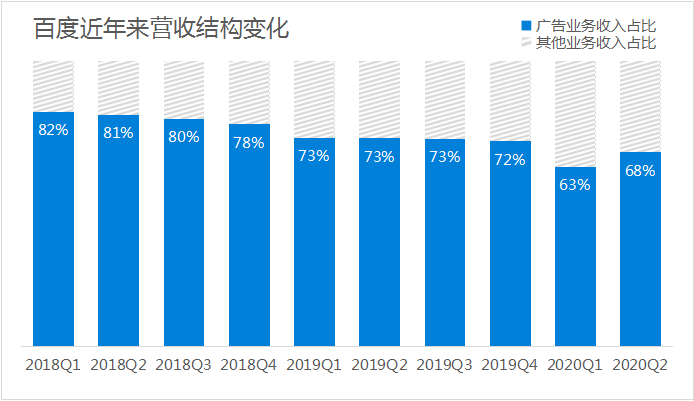

е№ҝе‘Ҡ收е…Ҙзҡ„дёҚж–ӯдёӢж»‘ пјҢ й—ҙжҺҘеҜјиҮҙзҷҫеәҰж•ҙдҪ“收е…Ҙйҷ·е…ҘеҒңж»һз”ҡиҮіжҳҜиҙҹеўһй•ҝзҠ¶жҖҒ гҖӮ иҝҷз§Қжғ…еҶөеҪ“然еҜ№зҷҫеәҰеҫҲдёҚеҲ© пјҢ е°Өе…¶д»Өиө„жң¬еёӮеңәйқһеёёеӨұжңӣ пјҢ дәҺжҳҜдёәдәҶжҸҗжҢҜжҠ•иө„иҖ…дҝЎеҝғ пјҢ зҷҫеәҰеҸҲдёҚж–ӯжҠ•е…ҘеӨ§йҮҸиө„йҮ‘еӣһиҙӯиӮЎзҘЁ пјҢ еҲәжҝҖиӮЎд»· гҖӮеҪ“然 пјҢ е№ҝе‘Ҡ收е…Ҙзҡ„дёӢж»‘еҜ№зҷҫеәҰиҖҢиЁҖд№ҹ并дёҚеҚ•зәҜеҸӘжҳҜеқҸдәӢ гҖӮ еңЁзәҝиҗҘй”ҖдёҡеҠЎж”¶е…ҘдёҚж–ӯдёӢж»‘зҡ„еҗҢж—¶ пјҢ зҷҫеәҰзҡ„其他收е…Ҙе§Ӣз»ҲдҝқжҢҒзқҖдёӨдҪҚж•°д»ҘдёҠзҡ„еўһй•ҝ гҖӮ з”ұжӯӨеҜјиҮҙзҷҫеәҰзҡ„иҗҘ收结жһ„еҸ‘з”ҹдәҶж·ұеҲ»еҸҳеҢ– пјҢ еҚіе№ҝе‘Ҡ收е…ҘеҚ жҜ”жҳҫи‘—дёӢйҷҚ пјҢ иҖҢ其他收е…ҘеҚ жҜ”е‘ҲдёҠеҚҮи¶ӢеҠҝ гҖӮ

иҝҷж„Ҹе‘ізқҖзҷҫеәҰжӯЈеңЁйҖҗжёҗж‘Ҷи„ұеҜ№е№ҝе‘Ҡ收е…Ҙзҡ„й«ҳеәҰдҫқиө– гҖӮ еҗҢж ·ж„Ҹе‘ізқҖзҷҫеәҰзҡ„е…¶д»–дёҡеҠЎ пјҢ е°Өе…¶жҳҜAIж–°дёҡеҠЎжӯЈеңЁй«ҳйҖҹеўһй•ҝ гҖӮзҷҫеәҰзҡ„е…¶д»–дёҡеҠЎжңү4дёӘйқһеёёйҮҚиҰҒзҡ„收е…Ҙжқҝеқ— пјҢ еҲҶеҲ«жҳҜзҲұеҘҮиүәзҡ„йқһе№ҝе‘Ҡ收е…ҘгҖҒDuerOSеҸҠзӣёе…іжҷәиғҪи®ҫеӨҮ收е…ҘгҖҒдә‘и®Ўз®—е’ҢAIжңҚеҠЎж”¶е…ҘгҖҒиҮӘеҠЁй©ҫ驶ApolloдёҡеҠЎж”¶е…Ҙ гҖӮе…¶дёӯйҷӨдәҶзҲұеҘҮиүәзӣёе…іж”¶е…Ҙд№ӢеӨ– пјҢ е…¶д»–жқҝеқ—йғҪеұһдәҺзҷҫеәҰзҡ„AIж–°дёҡеҠЎ гҖӮ дәҢеӯЈеәҰйҷӨејҖзҲұеҘҮиүәдјҡе‘ҳ收е…Ҙзҡ„ејәеҠІеўһй•ҝ пјҢ зҷҫеәҰзҡ„дә‘и®Ўз®—е’ҢжҷәиғҪдәӨйҖҡи§ЈеҶіж–№жЎҲ收е…Ҙеўһй•ҝд№ҹдёәзҷҫеәҰе…¶д»–дёҡеҠЎж”¶е…Ҙеўһй•ҝдҪңеҮәдәҶзӘҒеҮәиҙЎзҢ® гҖӮиҝҷиҜҙжҳҺзҷҫеәҰAIж–°дёҡеҠЎе·Із»ҸејҖе§ӢиҙЎзҢ®и¶ҠжқҘи¶ҠеӨҡзҡ„иҗҘ收 гҖӮ жқҺеҪҰе®ҸиЎЁзӨәпјҡвҖңAIж–°дёҡеҠЎж”¶е…ҘеңЁз¬¬дәҢеӯЈеәҰе®һзҺ°дёӨдҪҚж•°зҡ„еҗҢжҜ”еўһй•ҝ пјҢ жңүжңӣеңЁжңӘжқҘеҮ е№ҙжҲҗдёәиҗҘ收еўһй•ҝзҡ„йҮҚиҰҒеҠЁеҠӣ гҖӮ вҖқд№ҹе°ұжҳҜиҜҙ пјҢ зҷҫеәҰеёҢжңӣе…¶AIж–°дёҡеҠЎеҝ«йҖҹжҲҗй•ҝ пјҢ е°Ҫеҝ«жүҝжӢ…иө·жӣҙеӨҡзҡ„иҗҘ收任еҠЎ гҖӮйқ’й»„дёҚжҺҘзҡ„зҷҫеәҰ пјҢ жёҙжңӣз”ЁAIз ҙеӣҙзӣ®еүҚзҡ„зҷҫеәҰ пјҢ е®һйҷ…дёҠжӯЈеӨ„дәҺдёҖз§Қйқ’й»„дёҚжҺҘзҡ„е°ҙе°¬еўғең° гҖӮзҷҫеәҰзҡ„иҗҘ收ж”ҜжҹұжҳҜе№ҝе‘ҠдёҡеҠЎ пјҢ й”ҷеӨұ移еҠЁдә’иҒ”зҪ‘зәўеҲ©д№ӢеҗҺ пјҢ зҷҫеәҰеңЁдә’иҒ”зҪ‘е№ҝе‘ҠеёӮеңәдёӯе…Ҳиў«йҳҝйҮҢе’Ңи…ҫи®Ҝиө¶и¶… пјҢ еҸҲеңЁеӯ—иҠӮи·іеҠЁзҡ„ејәеҠҝеҙӣиө·дёӯеёӮеңәд»Ҫйўқиў«дёҚж–ӯжҢӨеҺӢ гҖӮ жүҖд»ҘзҷҫеәҰе№ҝе‘Ҡ收е…ҘжҢҒз»ӯдёӢж»‘ пјҢ иҗҘ收结жһ„еү§зғҲеҸҳеҢ– пјҢ 并дёҚиғҪиҜҙжҳҜеҮәдәҺзҷҫеәҰиҮӘе·ұзҡ„ж„Ҹж„ҝ гҖӮдёҚз®ЎжҳҜдё»еҠЁиҝҳжҳҜиў«еҠЁ пјҢ еңЁе№ҝе‘ҠдёҡеҠЎи¶ҠжқҘи¶Ҡйқ дёҚдҪҸзҡ„жғ…еҶөдёӢ пјҢ зҷҫеәҰеҝ…йЎ»е°Ҫеҝ«еҜ»жұӮеә”еҜ№д№Ӣжі• гҖӮ зӣ®еүҚзҷҫеәҰдҪңеҮәзҡ„еә”еҜ№е№¶дёҚеӨҚжқӮ пјҢ з®ҖеҚ•еҪ’зәіиө·жқҘе°ұжҳҜдёӨжқЎпјҡ第дёҖ пјҢ з”ЁAIжҠҖжңҜиөӢиғҪиҮӘиә«зҡ„移еҠЁз”ҹжҖҒ гҖӮ йҡҸзқҖиҝҷдёҖеҠЁдҪңзҡ„дёҚж–ӯжҺЁиҝӣ пјҢ дёҚд»…зҷҫеәҰиҮӘиә«з§»еҠЁз”ҹжҖҒиў«жҝҖжҙ» пјҢ е…¶еңЁдә’иҒ”зҪ‘е№ҝе‘ҠеёӮеңәдёӯзҡ„з«һдәүеҠӣд№ҹе°Ҷеҫ—еҲ°жҳҫи‘—жҸҗеҚҮ гҖӮ д»ҺжҠҖжңҜеұӮйқўзңӢ пјҢ еңЁд»ҘAIжҠҖжңҜеҜ№жҠ—AIжҠҖжңҜзҡ„з«һдәүдёӯ пјҢ зҷҫеәҰжІЎзҗҶз”ұдјҡиҫ“ гҖӮ第дәҢ пјҢ жҢҒз»ӯжҺЁиҝӣAIж–°дёҡеҠЎзҡ„е•ҶдёҡеҢ–иҝӣзЁӢ гҖӮ еҜ№дәҺAIжҠҖжңҜзҡ„е•ҶдёҡеҢ– пјҢ зҷҫеәҰйқһеёёдёҠеҝғ пјҢ з”ҡиҮідёҖеәҰжөҒдј иө·вҖңзҷҫеәҰ All in AIвҖқзҡ„иҜҙжі• гҖӮ з»ҸиҝҮиҝ‘еҮ е№ҙзҡ„жҢҒз»ӯжҺўзҙў пјҢ зҷҫеәҰзӣ®еүҚеңЁжҷәиғҪиҜӯйҹідәӨдә’гҖҒжҷәиғҪдә‘жңҚеҠЎгҖҒиҮӘеҠЁй©ҫ驶иҝҷдёүдёӘж–№йқўйғҪеҸ–еҫ—дәҶжҜ”иҫғжҳҫи‘—зҡ„жҲҗж•Ҳ гҖӮ дҪ“зҺ°еңЁе…·дҪ“дёҡеҠЎдёҠ пјҢ е°ұжҳҜжҗӯиҪҪDuerOSзҡ„е°ҸеәҰжҷәиғҪйҹіз®ұзҷ»йЎ¶еӣҪеҶ…еёӮеңәжҲҗдёәй”ҖеҶ пјӣзҷҫеәҰжҷәиғҪдә‘й«ҳйҖҹеўһй•ҝпјӣApolloеңЁиҮӘеҠЁй©ҫ驶е’ҢжҷәиғҪдәӨйҖҡйўҶеҹҹ收иҺ·йўҮдё° гҖӮеңЁе…¶д»–ж–№йқў пјҢ зҲұеҘҮиүәиҝ‘еҮ е№ҙд№ҹдёәзҷҫеәҰзҡ„иҗҘ收еўһй•ҝдҪңеҮәдәҶзӘҒеҮәиҙЎзҢ® гҖӮ дёҚиҝҮзҲұеҘҮиүәиғҪиө·еҲ°зҡ„д№ҹеҸӘжҳҜж•‘жҖҘдҪңз”Ё пјҢ е·Із»Ҹйҷ·е…Ҙеўһй•ҝеӣ°еұҖзҡ„зҲұеҘҮиүәжңӘжқҘеҫҲйҡҫеҶҚдёәзҷҫеәҰдҪңеҮәжӣҙеӨ§зҡ„иҙЎзҢ® гҖӮжҖ»д№Ӣ пјҢ зҷҫеәҰжҺҢжҸЎзқҖеӣҪеҶ…йўҶе…Ҳзҡ„AIжҠҖжңҜ пјҢ д№ҹжҳҜеӣҪеҶ…зӣ®еүҚд»ҺAIзҡ„еҹәзЎҖеұӮеҲ°жҠҖжңҜеұӮеҶҚеҲ°еә”з”ЁеұӮиҰҶзӣ–йўҶеҹҹжңҖе№ҝзҡ„科жҠҖе·ЁеӨҙ пјҢ йўҶе…Ҳзҡ„AIжҠҖжңҜе°ұжҳҜзҷҫеәҰжңҖеӨ§зҡ„дјҳеҠҝ гҖӮ зҷҫеәҰжғіиҰҒеҪ»еә•жү“з ҙеҪ“еүҚзҡ„зӘҳеўғ пјҢ жңҖеҘҪзҡ„еҠһжі•е°ұжҳҜе°Ҫеҝ«жҠҠAIжҠҖжңҜдјҳеҠҝиҝӣиЎҢе•ҶдёҡеҢ–еҸҳзҺ° гҖӮAIе•ҶдёҡеҢ–жҳҜеҗҰе·Із»ҸжӢЁдә‘и§Ғж—Ҙпјҹ2019е№ҙеҲқ пјҢ жқҺеҪҰе®ҸеҸ‘еҮәдёҖе°ҒеҶ…йғЁдҝЎ пјҢ д»–иҜ„д»·зҷҫеәҰAIе•ҶдёҡеҢ–зҡ„жҺўзҙўжӯЈеңЁвҖңжӢЁдә‘и§Ғж—ҘвҖқ гҖӮеҰӮд»ҠдёҖе№ҙеӨҡж—¶й—ҙиҝҮеҺ» пјҢ зҷҫеәҰз§ҜжһҒжҺЁеҠЁзҡ„AIе•ҶдёҡеҢ–иҝӣзЁӢе·Із»ҸеҸ–еҫ—дәҶдёҚе°‘жҲҗжһң гҖӮдёҚиҝҮе…·дҪ“еҲ°AIж–°дёҡеҠЎзҡ„иЎЁзҺ°дёҠ пјҢ еҸӘиғҪиҜҙзҺ°еңЁдҫқж—§йҡҫе ӘеӨ§д»» пјҢ жқҺеҪҰе®ҸеҸӘиғҪи°Ёж…Һзҡ„иЎЁзӨәпјҡвҖңAIж–°дёҡеҠЎжңүжңӣеңЁжңӘжқҘеҮ е№ҙжҲҗдёәиҗҘ收еўһй•ҝзҡ„йҮҚиҰҒеҠЁеҠӣ гҖӮ вҖқдҪҶAIж–°дёҡеҠЎеӣ дёәж—¶й—ҙдёҚи¶і пјҢ еҸ‘еұ•е°ҡдёҚе……еҲҶ пјҢ 并дёҚиғҪиҜҙжҳҺзҷҫеәҰзҡ„AIе•ҶдёҡеҢ–еҸ–еҫ—зӘҒз ҙдҫқж—§йҒҘйҒҘж— жңҹ гҖӮд»ҺеӨ§зҺҜеўғжқҘзңӢ пјҢ е°Ҫз®Ўз–«жғ…з»ҷзҷҫеәҰзҡ„е№ҝе‘ҠдёҡеҠЎйҖ жҲҗдәҶеү§зғҲзҡ„еҶІеҮ» гҖӮ дҪҶз–«жғ…еҗҢж—¶д№ҹдёәеӣҪеҶ…зӨҫдјҡзҡ„ж•°еӯ—еҢ–иҪ¬еһӢжҢүдёӢдәҶеҝ«иҝӣй”® пјҢ е®ўи§ӮдёҠд№ҹдјҡдёәдәәе·ҘжҷәиғҪжҠҖжңҜзҡ„еёӮеңәжҷ®еҸҠжү«йҷӨдёҖдәӣйҡңзўҚ гҖӮ еҜ№дәҺжҖҘдәҺжҺЁиҝӣAIе•ҶдёҡеҢ–зҡ„зҷҫеәҰиҖҢиЁҖ пјҢ иҝҷжҳҜжұӮд№ӢдёҚеҫ—зҡ„йҡҫеҫ—жңәдјҡ гҖӮ е…·дҪ“еҲ°дёҡеҠЎиЎЁзҺ°дёҠ пјҢ иҝҷеҗҢж ·д№ҹжҳҜдәҢеӯЈеәҰзҷҫеәҰжҷәиғҪдәӨйҖҡи§ЈеҶіж–№жЎҲеҸ–еҫ—зӘҒз ҙжҖ§ж–°иҝӣеұ•зҡ„е®ўи§ӮеҺҹеӣ гҖӮд»Һе®Ҹи§ӮзҺҜеўғеҲҶжһҗ пјҢ зҷҫеәҰAIе•ҶдёҡеҢ–е·Із»ҸиҝҺжқҘдәҶйҡҫеҫ—зҡ„еҸ‘еұ•жңәдјҡ гҖӮ зҹӯжңҹд№ӢеҶ… пјҢ еҰӮжһңзҷҫеәҰиғҪеӨҹжҠ“дҪҸжңәдјҡе®һзҺ°AIдёҡеҠЎзҡ„зӘҒз ҙжҖ§еҸ‘еұ• гҖӮ зҷҫеәҰAIе•ҶдёҡеҢ–жүҚиғҪз®—жҳҜзңҹжӯЈең°е®һзҺ°дәҶжӢЁдә‘и§Ғж—Ҙ гҖӮж–Ү/йҮ‘иһҚеӨ–еҸӮйҮҮи®ҝдәәе‘ҳзЁӢзҘҘ пјҢ е…¬дј—еҸ·IDпјҡjrwaican

жҺЁиҚҗйҳ…иҜ»

- д№қеӨ§з”ҹжҙ»еңәжҷҜеҜ№жҜ”пјҡй«ҳеҫ·ең°еӣҫVSзҷҫеәҰи°ҒеҘҪз”Ёи§ҒеҲҶжҷ“

- 360数科еҚҺдёҪиҙўжҠҘдёӢзҡ„еўһй•ҝеӣ°еұҖ

- дә‘зұіQ2иҙўжҠҘпјҡеӨҚиӢҸиЎЁиұЎдёӢжңүиӢҰиЎ·

- дәҸиҪ¬зӣҲдә®зңјиҙўжҠҘдёӢпјҢ科еӨ§и®ҜйЈһзҡ„з—ӣеҝ«дёҺиӢҰжҘҡ

- дәҸжҚҹиҙўжҠҘпјҡж–°дёңж–№еңЁзәҝжӣІжҠҳзҡ„дёӯеңәжҲҳдәӢ

- иҙўжҠҘзӣёз»§еҮәзӮүпјҡйҳҝйҮҢгҖҒдә¬дёңгҖҒжӢјеӨҡеӨҡиө°еҗ‘дәҶдёүеІ”еҸЈ

- зҫҺеӣўиҙўжҠҘпјҡ22дәҝеҲ©ж¶ҰжҳҜеҘҪдәӢеҗ—пјҹ

- зңӢдә’иҒ”зҪ‘е·ЁеӨҙиҙўжҠҘеҶ’еҮәзҡ„и„‘жҙһ

- е°Ҹзүӣз”өеҠЁQ2иҙўжҠҘпјҡеӣҪеӨ–дёҚд№җи§ӮпјҢеӣҪеҶ…зӢӮдёӢжІү

- зҢҺиұ№з§»еҠЁиҙўжҠҘпјҡиҗҘ收дёӢйҷҚеҺ„иҝҗдёӢпјҢжұӮз”ҹжҠҖиғҪж»ЎеҲҶ