狗不理狗不理资本末路背后:脱离群众、盲目多元、机制僵化

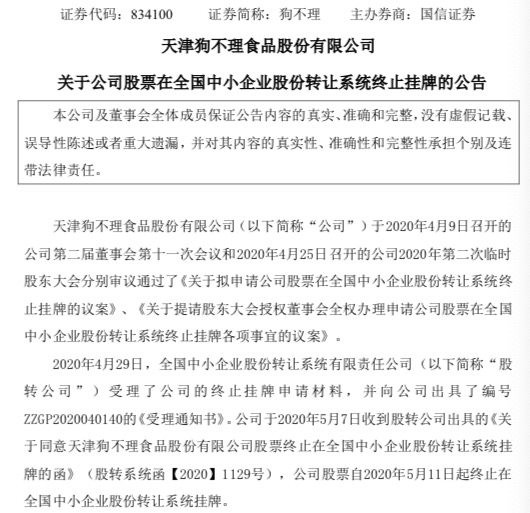

近日 , 老字号餐饮品牌天津狗不理食品股份有限公司向全国中小企业股份转让系统有限责任公司提交了终止股票挂牌的申请 , 并于2020年5月11日起 , 终止其股票挂牌 。

文章图片

关于退市的原因 , 狗不理食品解释称:公司根据业务发展及长期战略发展规划的需求 , 结合自身业务发展需要以及当前实际经营状况 , 审慎考虑后申请终止挂牌 。

公开资料显示 , "狗不理"创始于1858年清朝咸丰年间 , 是一家高端老字号餐饮品牌 , 被誉为"天津名吃" , 旗下主营产品狗不理包子全国闻名 。 1992年 , 天津狗不理包子饮食(集团)公司正式组建 。 2014年7月 , 狗不理食品母公司狗不理集团A股IPO宣告失败 。 但在2015年 , 集团旗下天津狗不理食品股份有限公司在新三板上市 。

离新三板上市不到5年时间 , 狗不理食品就终止了挂牌 , 国民餐饮老字号的衰落引起了热议 。

围困天津、营收靠冻品

实际上 , 近几年狗不理的业绩表现并不差 。 财报显示 , 2017年到2019年 , 狗不理食品营收和净利均实现正增长 。 其中 , 狗不理营业收入同比增长率分别为7.23%、19.73%、20.1%;净利润同比增长率分别为32.21%、13.60%、17.22% 。 同时 , 毛利率却逐年下降 , 17年至19年分别为39.8%、39.26%、37.99% 。

从业绩来看 , 狗不理食品不至于黯然离场 。 但看似不错的财报背后却隐藏着不少危机 。

【狗不理狗不理资本末路背后:脱离群众、盲目多元、机制僵化】今年4月 , 狗不理食品发布了2019年财报 。 报告显示 , 狗不理食品2019年度营收为1.55亿元 , 同比增长20.1% 。 其中 , 速冻包子是其主营业务 。 2019年速冻包子营收6398.6万元 , 占总营收的41.34% , 另外 , 面点礼包、酱卤肉制品占比为20%左右 。 从客户数据来看 , 2019年京东成为了狗不理食品的第一大客户 , 销售金额为781.96万元 , 占销售总额的5.05% 。

可以看出 , 狗不理的主要收入来源为速冻包子、速冻面点礼盒、酱卤肉制品等 , 这些业务合计占总营收的61.34% 。 而实体餐饮业务相较之下颇为黯淡 。

中国食品产业分析师朱丹蓬指出 , 狗不理冷冻食品在线下渠道基本空白 , 强依赖于京东、天猫等线上渠道 。 而目前国内冷冻食品行业 , 基本都是以线下为主、线上为辅的渠道模式 , 狗不理的渠道模式无法匹配眼下消费者的购物思维 。

关于不精主业的原因 , 狗不理集团股份有限公司总经理张彦森曾坦言 , 如今 , 现做现卖的包子 , 不再能给狗不理集团带来更多的利润 , 其原因是多方面的 。 过去引以为豪的手工制作技术并不适合现代的机械大规模生产 , 激烈的市场竞争下消费者的口味也日益多样化 , 新的管理方法让师父带徒弟的传统方式难以维持--总之 , 现做现卖的包子在狗不理集团的地位已经"走下神坛" 。

此外 , 狗不理食品还在财报中提到了自身存在的经营风险 。 狗不理方面表示:公司产品的主要消费市场在天津 , 销售额及经营成果65%左右均来自于天津地区 。 公司近年来加大了对其他区域市场的开发力度 , 但业务渠道拓展需要一个增长期 。 短期内 , 公司产品销售市场仍将以天津地区为主 , 业绩增长受到一定限制 , 经营风险亦相对集中 。 狗不理表示 , 集团旗下的连锁餐饮酒店等子企业是公司主要产品的重要销售渠道 , 公司业务的关键资源要素与控股股东及其子公司之间存在较大关联度 , 存在一定风险 。

误判发展方向 , 盲目高端多元化

某连锁餐饮品牌负责人向采访人员表示 , 作为国民老字号餐饮品牌 , 狗不理不仅没有利用好自身品牌优势 。 反而是误判发展方向 , 盲目高端多元化 , 导致发展受阻日渐衰落 。

据了解 , 自2005年改制后 , 原本亲民的狗不理随着资本的涌入 , 直接走上了高端化品牌之路 。 随后 , 狗不理产品不断提价 , 并将自身英文名定为"GoBelieve" , 旗下门店也大多开在城市游客集中的商业街区 。 2017年 , 狗不理集团董事长张彦森曾公开表示:"一定打破一个思想 , 就是老字号就是便宜 , 老字号为了做久 , 一定要有一定的利润空间 , 在保持质量的情况下 , 就要有一个合理的价钱 。 "

值得注意的是 , 狗不理昂贵的包子价格被不少消费者诟病 。 某点餐平台上显示 , 北京王府井总店 , 一笼8个的猪肉包子50元、人均消费66元/人 。 有网友表示 , 吃过一次花了50元 , 远没有家门口5元的包子好吃 , 老字号品牌脱离群众 , 自砸招牌 。

文章图片

除了进行高端化品牌战略外 , 狗不理还拓展了经营领域 , 进行多元化发展 , 涉及中式快餐、物流配送、速冻食品、医药领域、培训学校等多种业态 。 2015年 , 狗不理大玩跨界 , 花3000万收购了高乐雅咖啡在中国的特许经营权 , 并扬言5年开店200家 , 挑战星巴克 。 咖啡之后 , 狗不理又跟澳大利亚益生菌菌株生产有限公司签订股权项目并购协议 , 狗不理集团将通过控股这家澳洲企业正式进入益生菌领域 。

尽管狗不理业务覆盖面十分之广 , 但发展都不如预期 。 据媒体报道 , 2019年 , 高乐雅在全国仅有60余家门店 , 其中天津占21家 。 与此同时 , 狗不理旗下门店也在陆续关停 。 目前 , 整个北京只剩下王府井和前门两家门店 , 而这两家门店的经营也十分惨淡 , 店内的上座率都不足50% 。

有业内人士分析指出 , 狗不理凭借着不断提升的价格和资本运作年年都能交出看似漂亮的业绩报告 , 但它也逐渐失去了原本拥有的市场空间 。 "价格高 , 品质下降 , 靠速冻产品为主营"成为了狗不理的标签 , 品牌形象大受影响 , 渐渐失去了老字号的生机与活力 , 最终退市 。

机制僵化、难以创新

作为历史悠久的餐饮老字号 , 狗不理食品的退市令人唏嘘 , 但也折射出国内餐饮老字号的集体困境 。 根据中国品牌研究院的调查数据 , 我国的老字号企业从建国初期的16000余家到现在的1600余家 , 存活的不足10% 。 更令人担忧的是 , 在这些为数不多的老字号幸存企业中 , 其中20%仅能维持生计 , 剩下的70%举步维艰 , 能够盈利的仅有10%左右 。

除狗不理外 , A股市场中 , 老字号餐饮品牌西安饮食、全聚德也面临着经营难题 。 据西安饮食2019年财报 , 公司2019年1-12月实现营业收入5.00亿元 , 同比增长0.89% , 酒店及餐饮行业已披露年报个股的平均营业收入增长率为2.00%;归属于上市公司股东的净利润-4715.08万元 , 同比下降597.91% 。 而已经是其连续7年持续亏损 。 2013年至2019年 , 西安饮食扣非净利润分别为-736.19万元、-2712.78万元、-3920.92万元、-2294.81万元、-1298.03万元、-1220.06万元、-4938.92万元 。

另一家餐饮老字号全聚德也面临同样的危机 。 2018年、2019年全聚德营收和净利润双双持续下滑 。 对于业绩下滑的问题 , 全聚德方面向采访人员表示 , 公司已采取多项应对措施、积极调整经营工作 。 据了解 , 疫情期间全聚德大力发展线上外卖业务 , 推出了半成品菜等产品 。

全聚德总经理周延龙介绍称 , 随着市场恢复速度的加快和逐渐走向正常 , 全聚德会适时推出很多新举措 , 包括产品的调整、服务模式的调整 , 也包括对一些大店的重新定位 , 还有一些品牌形象方面的调整 , 都在如期进行当中 。

事实上 , 日益衰退"老字号们"也在积极进行尝试 , 想方设法解决业绩下滑、品牌受损等问题 。 不过目前来看 , 老字号并未走出困境 。 究其原因在于 , 产品单一、缺乏变化、创新不足 , 加之品牌效应日益消退 , 从而导致企业经营困难 , 出现生存危机 。

对此 , 中国食品产业分析师朱丹蓬向采访人员表示 , 狗不理、西安饮食以及全聚德这些老字号企业都属于传统国营的 。 它们都面临同一个问题 , 就是创新不足 。 老字号餐饮企业的创新 , 首先是管理机制的创新 。 只有机制创新了 , 才能谈后面的产品、渠道、场景创新 。

"不是说坐拥老字号招牌就能高枕无忧 , 与时俱进才是最重要的 , 管理层思维僵化转型难 , 产品定位不能紧随市场消费趋势 , 老字号们的衰退不是没有原因 。 "一位广东的投资者表示 。

推荐阅读

- 全国政协委员、佳都科技董事长兼CEO刘伟:资本市场可从三方面发力支持企业创新发展

- 天眼Soul关联公司发生工商变更,注册资本增幅为56.51%

- 掌尚策资本进入人工智能领域吸引高端人才加入

- 全面助力赣州资本市场发展——访省股交中心副总经理杨晓林

- 宫斗剧中娘家强大的贵妃都有嚣张的资本,罚跪嫔妃是分分钟的事儿

- 投资者提问:最近新登录了资本市场一只新股金田铜业,股价近期表现优异,了解公...

- 美国如果没落了,寄生于美国的犹太资本和寡头会转去于哪个国家?

- 中亚股份对外投资设立合资公司 注册资本1000万元

- 股东未实缴资本但要转让股权应该怎么缴税?

- 百信银行获准发行不超过16.34亿股股份 注册资本增至56亿元