「教育」业绩稳健目标价却遭下调 东方教育的“喜”与“忧”( 二 )

文章图片

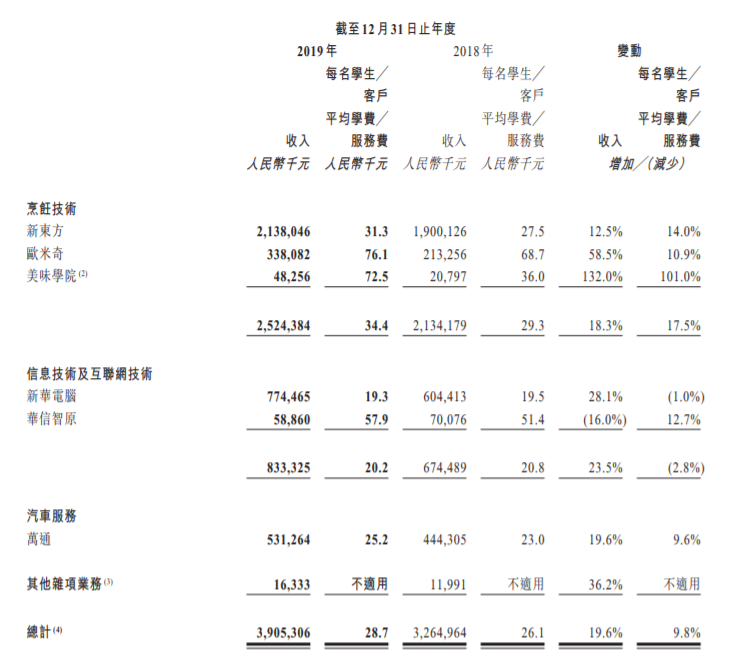

各大板块每名学生╱客户的平均学费/服务费同样如此 。 新东方烹饪业务的平均学费/服务费比2018年增长14% , 华信智原增长12.7% , 欧米奇增长10.9% , 美味学院增长101% , 万通增长6% , 这五项业务的平均收费都是四年来的最高值 。

文章图片

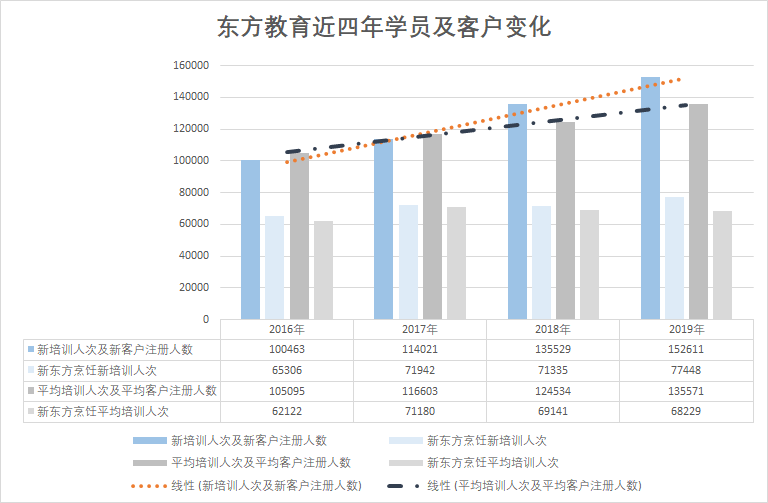

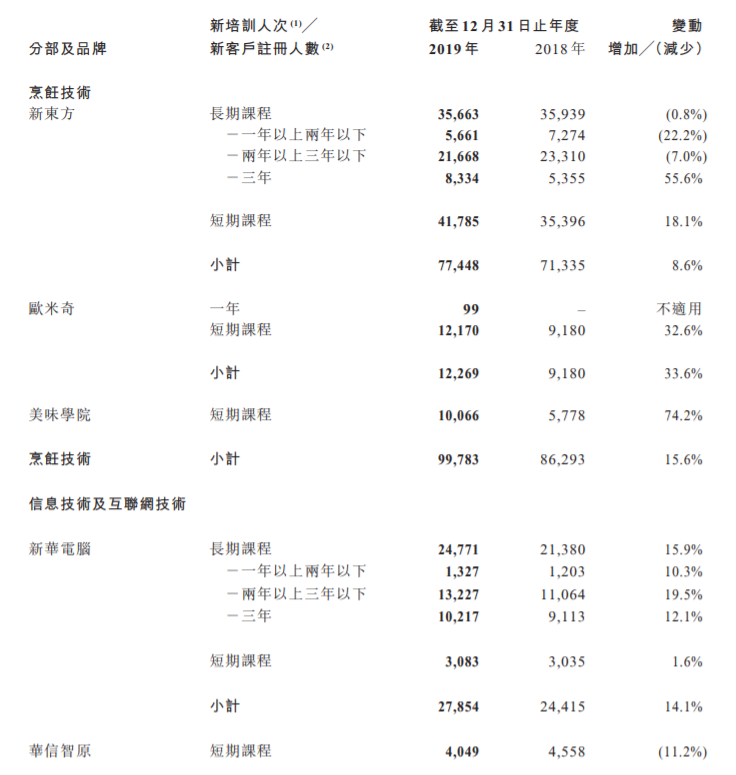

不过在学费结构上 , 中国东方教育的隐忧正在凸显 。 新培训人次中 , 新东方烹饪的长期课程有所下降 , 特别是一年以上两年以下课程 , 新培训人次大幅下滑22% , 两年以上三年以下的培训人次也下跌7% 。 万通的长期课程新培训人次大幅下降11.4% , 其中 , 一年以上两年以下培训人次下滑28% , 两年以上三年以下的培训人次下滑38% 。

值得注意的是 , 新东方烹饪和万通业务是中国东方教育的主要业务 。 两项业务的学员占据整体规模的64% , 两项业务的营收占整体营收的75% 。

目前新开辟的培训业务主要集中在短期课程 , 新培训人次的增加 , 也主要依赖短期课程和部分三年以上的长期课程 。 而在一年到三年时段的长期业务有明显下滑 。 短期课程的不确定性大 , 会给营收带来较大波动;而三年以上的长期课程又缺乏机动性 , 影响学费的上涨 , 可能最终会给营收带来负面影响 。

文章图片

疫情冲击 , 中国东方教育面临考验

相对于2019年 , 中国东方教育的挑战集中在接下来的2020年和2021年 。 瑞信预计 , 2020及2021年收入预测分别削减18%及16% , 并将调整后纯利预测分别削减11%及9% 。 预期下调的背后 , 是中国东方教育发展的隐忧 。

作为职业教育培训机构 , 课程需要与行业热点相结合 。 客观上需要不断拓展新的课程 , 开辟新的业务 。 值得肯定的是 , 2019年欧米奇、美味学院在规模和营收上表现亮眼 , 两项业务分别增长59%和129% 。 另外 , 成都欧曼谛开启招生 , 正式开辟美业板块 。

但需要看到的是 , 虽然正在不断尝试新业务 , 但中国东方教育依然处于营收相对单一的状态 。 新东方烹饪教育贡献的营收占比仍然高达55% , 欧米奇、华信智原、美味学院等业务尚没有取得明显突破 , 华信学院和美味学院的营收不足亿元 。

另一方面 , 疫情对线下培训机构的影响仍然非常大 。 虽然在财报中 , 中国东方教育称 , 集团通过线上办公形式 , 开展线上咨询、报名等市场运营工作 , 并已为中国内地学校的学生安排提供在线教学;且集团尚未收到已报名学生退学及退款申请 , 疫情对财务影响不属重大 。

【「教育」业绩稳健目标价却遭下调 东方教育的“喜”与“忧”】但各项业务中 , 除了与信息及互联网技术培训相关的新华电脑和华信智原 , 其他业务如烹饪、美食、汽车培训均依赖线下场景 。 即便尚没有学员退款 , 但考虑到线下业务恢复需要循序渐进的过程 , 疫情对中国东方教育的影响仍然会持续较长时间 。

推荐阅读

- NG视频@公募FOF业绩稳健 新华精选成长主题FOF精选优质基金

- 恒瑞医药:恒瑞医药,还有多少谜一样的大宗减持?

- [勤笃教育]经济师《工商管理专业知识与实务(中级)》历年真题

- 『界面新闻』成长性堪忧业绩恶化,均瑶乳业上市目的存疑

- 『长青投资集团』补贴催肥业绩 长青集团能否“长青”?

- 苏宁■苏宁消费金融2019年业绩:营收4.4亿 净利润跌近8成

- [选股宝]一文读懂特高压竞争格局

- GPLP@三只松鼠一季度业绩预降三成 线上平台费用增加净利率大幅下降

- GPLP@青青稞酒一季度业绩预降五成再次亏损 外拓不顺并购反成拖累

- 「戏说健康」采购差异上千万 大量供应商为空壳公司 安宁股份或涉业绩造假