「教育」业绩稳健目标价却遭下调 东方教育的“喜”与“忧”

3月底 , 新东方烹饪学校主体公司中国东方教育(00667.HK)发布了2019年业绩 。 报告期内 , 中国东方教育实现营收39.05亿元 , 增长19.6%;纯利为8.48亿元 , 增长64.6% 。 从增长情况看 , 这是一份不错的财报 。 但在财报发布后 , 其股价却急转直下 。

此后四个交易日 , 中国东方教育股价连续下跌 。 从3月30日13.36港元的收盘价一路跌至10.92港元 , 跌幅达到18% , 也跌破了11.25港元的发行价 。

更为麻烦的是 , 中国东方教育这份财报并未得到投行的绝对肯定 。 瑞信发布报告称 , 将其2020及2021年收入预测分别削减18%及16% , 并将调整后纯利预测分别削减11%及9% , 目标价由16.3港元下调至14.5港元 , 维持"跑赢大市"评级 。

一边是维持"跑赢大市"评级 , 一边是下调目标价 。 这个判断正如同中国东方教育这份财报所展现的那样 , 展现了积极的信号 , 却也存在隐忧 。 蓝鲸教育总结了中国东方教育过去五年的业绩 , 试图揭开其发展的"喜"与"忧" 。

利润增速明显 , 营收增速未达预期

从整体业绩看 , 这说的上是一份相对不错的业绩 。 特别对于市场规模相对稳定的职业教育赛道中 , 一家经营逾二十年的公司而言 。

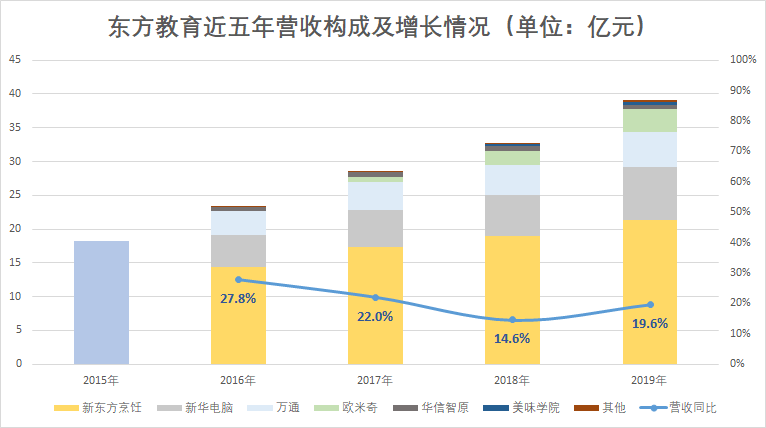

2019年 , 中国东方教育收入为39.05亿元 , 较2018年全年的32.65亿元上涨19.6% 。 从趋势来看 , 最近五年中国东方教育业绩呈稳步增长的态势 , 增速几乎都维持在15%至28%的区间 。 特别是2019年与2018年相比 , 在营收基数较大的情况下 , 增速依然提升 , 展现了良好的发展状态 。 此外 , 在营收构成上 , 传统的烹饪业务比重正在逐步下降 , 新兴业务如新华电脑教育、万通汽车教育都已经贡献了超过10%的营收 。

从瑞信的预期来看 , 19.6%的增长速度未达到预期 , 比该行预期低6% 。 换算成营收额 , 中国东方教育的营收距预期的差距接近2亿元 , 符合资本市场的预期仍有较大的压力 。

文章图片

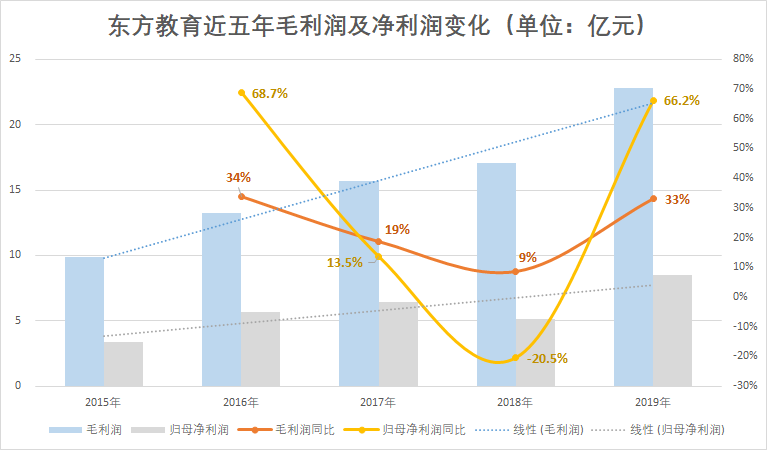

利润方面 , 2019年中国东方教育的毛利润为22.8亿元、比2018年增长33% , 毛利增长已经接近最高的2016年的水平 。 净利润为8.48亿元 , 较2018年的5.15亿元增长64.6% 。 相比于2018年的负增长 , 2019年其在利润增长方面非常强势 。 得益于利润的表现 , 其毛利率水平也从2018年的52.2%上升到58.4%;净利率水平从15.6%上升到21.7% , 均恢复到2016-2017年的水平 , 逆转了2018年的颓势 。

文章图片

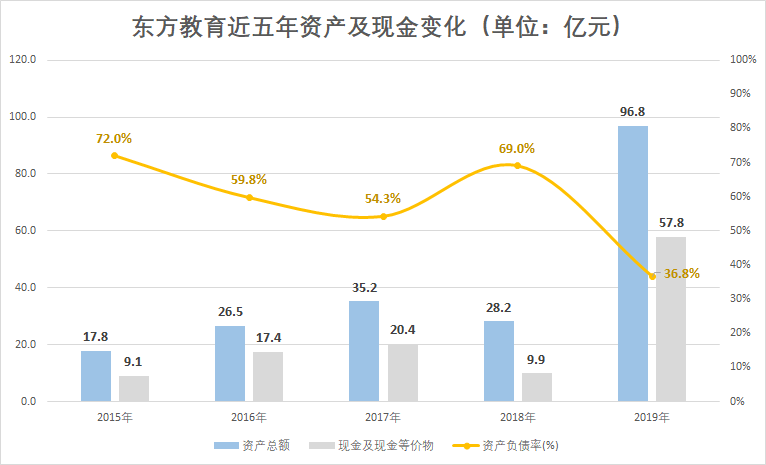

2019年6月 , 中国东方教育在港交所挂牌 , 募资约47.692亿港元 , 折合人民币约43.6亿元 。 得益于上市后对现金流的支持 , 2019年中国东方教育的资产和负债水平都达到了近五年来的最好水平 。 其中 , 截至2019年12月31日 , 中国东方教育的总资产达到96.8亿元 , 是2018年的3.4倍 。 现金及现金等价物为57.8亿元 , 是2018年的5.9倍 。 充盈的现金流让中国东方教育有更多的余地 , 能够较好地满足规模扩张的需求 。

文章图片

平均学费持续增长 长期课程吸引力下滑

对于2019年营收的增长 , 中国东方教育解释称主要由于平均培训人次及客户注册人数数目增加及每名学生╱客户平均学费╱服务费增加 。 整体来看 , 中国东方教育的学员及客户规模、学费水平的确都在稳步增长 。

学员层面 , 无论是整体的新培训人次及新客户注册人数 , 还是平均培训人次及平均客户注册人数 , 整体趋势都是稳步上涨 。 各大板块中 , 除了华信智原 , 其他板块的新培训及注册人数都是近4年来的新高:新东方烹饪比2018年增加6113人 , 美味学院增加4288人 , 新华电脑增加3439人 。

推荐阅读

- NG视频@公募FOF业绩稳健 新华精选成长主题FOF精选优质基金

- 恒瑞医药:恒瑞医药,还有多少谜一样的大宗减持?

- [勤笃教育]经济师《工商管理专业知识与实务(中级)》历年真题

- 『界面新闻』成长性堪忧业绩恶化,均瑶乳业上市目的存疑

- 『长青投资集团』补贴催肥业绩 长青集团能否“长青”?

- 苏宁■苏宁消费金融2019年业绩:营收4.4亿 净利润跌近8成

- [选股宝]一文读懂特高压竞争格局

- GPLP@三只松鼠一季度业绩预降三成 线上平台费用增加净利率大幅下降

- GPLP@青青稞酒一季度业绩预降五成再次亏损 外拓不顺并购反成拖累

- 「戏说健康」采购差异上千万 大量供应商为空壳公司 安宁股份或涉业绩造假