ж•ҷеӯҰ|ж–°дёңж–№дёҚиғҪзӯүйҰҷжёҜиғҪзӯү( дәҢ )

ж–Үз« еӣҫзүҮ

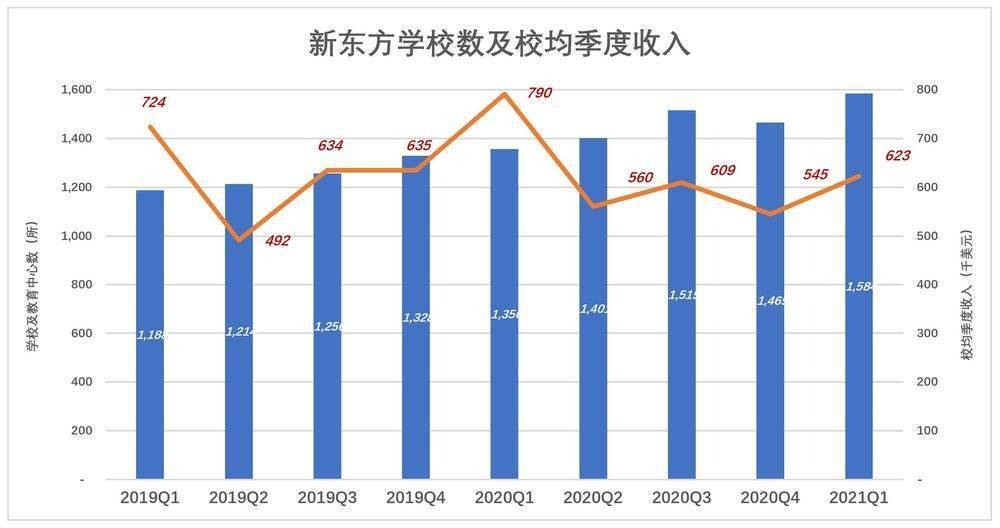

е°ҶеӯҰж Ўе’Ңж•ҷеӯҰдёӯеҝғж•°еҠ жҖ»еҒҡеҲҶжҜҚ пјҢ еҸ‘зҺ°жңҖиҝ‘дёүдёӘеӯЈеәҰж–°дёңж–№еӯҰж Ў/ж•ҷиӮІдёӯеҝғзҡ„е№іеқҮ收е…ҘйғҪеңЁдёӢйҷҚпјҡ

2019иҙўе№ҙQ3гҖҒ2020иҙўе№ҙQ3зҡ„ж ЎеқҮеӯЈеәҰ收е…ҘеҲҶеҲ«дёә63.4дёҮзҫҺе…ғе’Ң60.9дёҮзҫҺе…ғ пјҢ йҷҚе№…3.9%;

2019иҙўе№ҙQ4гҖҒ2020иҙўе№ҙQ4зҡ„ж ЎеқҮеӯЈеәҰ收е…ҘеҲҶеҲ«дёә63.5дёҮзҫҺе…ғе’Ң54.5дёҮзҫҺе…ғ пјҢ йҷҚе№…14.2%пјӣ

2020иҙўе№ҙQ1гҖҒ2021иҙўе№ҙQ1зҡ„ж ЎеқҮеӯЈеәҰ收е…ҘеҲҶеҲ«дёә79дёҮзҫҺе…ғе’Ң62.3дёҮзҫҺе…ғ пјҢ йҷҚе№…21.1% гҖӮ

ж–Үз« еӣҫзүҮ

еӯҰж Ўи§„жЁЎиҝңеӨ§дәҺж•ҷеӯҰдёӯеҝғ пјҢ 2021иҙўе№ҙдёҖеӯЈеәҰжң«еӯҰж Ўе’Ңж•ҷеӯҰдёӯеҝғжҖ»ж•°дёӯ пјҢ еӯҰж ЎеҚ жҜ”7.61% пјҢ 2020иҙўдёҖеӯЈеәҰжң«иҝҷдёӘжҜ”дҫӢжҳҜ7.53% гҖӮ д№ҹе°ұжҳҜиҜҙ пјҢ еңЁеӯҰж ЎеҚ жҜ”з•Ҙеҫ®жҸҗй«ҳзҡ„жғ…еҶөдёӢ пјҢ вҖңеӯҰж Ў+ж•ҷеӯҰдёӯеҝғвҖқзҡ„е№іеқҮ收е…ҘдёӢйҷҚдәҶ21% гҖӮ

ж–°дёңж–№зәҝдёӢжү©еј зҡ„и„ҡжӯҘжҜ«дёҚиҝҹз–‘ пјҢ еӣҪйҷ…зҺҜеўғеҸҠз–«жғ…зҡ„еҸҢйҮҚеҪұе“ҚдёӢ пјҢ еҚ•ж Ўж”¶е…ҘйҷҚе№…е°ҡеңЁеҸҜд»ҘжҺҘеҸ—зҡ„иҢғеӣҙд№ӢеҶ… гҖӮ

вҖңеҲ©зӣҠж јеұҖвҖқйҡҫж’ј

2019е№ҙжҳҘиҠӮеүҚ пјҢ дҝһж•ҸжҙӘиҝһеҸ‘дә”е°ҒвҖңеҶ…йғЁйӮ®д»¶вҖқ пјҢ е®ЈеёғиҮӘд»»вҖңдёүеҢ–е·ҘдҪңе°Ҹз»„вҖқз»„й•ҝ пјҢ еңЁ2019иҮӘ然е№ҙеҸҠ2020иҙўе№ҙпјҲ2019е№ҙ6жңҲ1ж—ҘиҮі2020е№ҙ5жңҲ31ж—ҘпјүвҖңејәзғҲжҺЁиҝӣвҖҳдёүеҢ–вҖҷвҖқвҖ”вҖ”иҰҒвҖңи„ұиғҺжҚўйӘЁвҖқ пјҢ вҖңжҙ—еҝғйқ©йқўвҖқ пјҢ вҖңеҺҳжё…дёҡеҠЎжҖқи·Ҝ пјҢ и°ғж•ҙз»„з»Үз»“жһ„ пјҢ ж”№еҸҳеҲ©зӣҠж јеұҖ пјҢ жҺЁеҠЁжҖқжғіеҸҳйқ©вҖқ гҖӮ

ж—¶иҮі2020е№ҙжң« пјҢ ж–°дёңж–№зҰ»вҖңи„ұиғҺжҚўйӘЁвҖқе’ҢвҖңжҙ—еҝғйқ©йқўвҖқе·®еҫ—жңүзӮ№иҝң гҖӮ

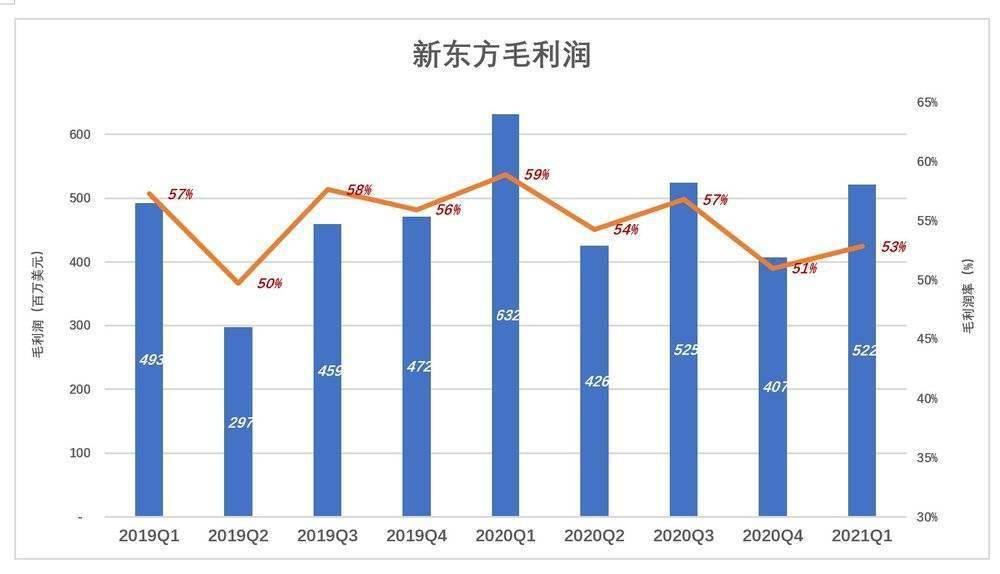

йҰ–е…ҲжҳҜжҜӣеҲ©ж¶ҰзҺҮдёӢж»‘ гҖӮ

ж–°дёңж–№дё»иҰҒжҲҗжң¬жҳҜж•ҷеёҲи–Әй…¬гҖҒж•ҷе®Өз§ҹйҮ‘е’Ңж•ҷжқҗжҲҗжң¬ пјҢ 2010иҙўе№ҙд№ӢеүҚжҜӣеҲ©ж¶ҰзҺҮдҝқжҢҒеңЁ62%дёҖзәҝ гҖӮ 2014иҙўе№ҙйҷҚеҲ°60%гҖҒ2020иҙўе№ҙйҷҚиҮі55.6% пјҢ 2021иҙўе№ҙQ1йҷҚиҮі52.9% гҖӮ з®ҖиҖҢиЁҖд№Ӣ пјҢ ж–°дёңж–№жңӘиғҪе°ҶдәәеҠӣжҲҗжң¬е’Ңз§ҹйҮ‘дёҠж¶Ёе…ЁйғЁиҪ¬е«Ғз»ҷеӯҰе‘ҳ пјҢ жҜӣеҲ©ж¶ҰзҺҮе‘Ҳзј“ж…ўдёӢж»‘и¶ӢеҠҝ гҖӮ

жҜҸе№ҙиҙўе№ҙ第дёҖеӯЈеәҰжҳҜиҗҘ收зҡ„еі°еҖј пјҢ д№ҹжҳҜжҜӣеҲ©ж¶ҰзҺҮзҡ„еі°еҖј гҖӮ 2015гҖҒ2016гҖҒ2017дёүдёӘиҙўе№ҙзҡ„дёҖеӯЈеәҰжҜӣеҲ©ж¶ҰзҺҮйғҪеңЁ62%гҖҒ63%дёҖзәҝ гҖӮ 2018гҖҒ2019гҖҒ2020дёүдёӘиҙўе№ҙдёҖеӯЈеәҰжҜӣеҲ©ж¶ҰзҺҮеҲҶеҲ«дёә59%гҖҒ57%гҖҒ59% гҖӮ ж— и®әеҰӮдҪ• пјҢ дёҺеӨ–еҚ–гҖҒзәҝдёӢйӣ¶е”®зӯүиЎҢдёҡзӣёжҜ” пјҢ зәҝдёӢж•ҷиӮІз®—жҳҜвҖңжҡҙеҲ©вҖқдәҶ гҖӮ

ж–Үз« еӣҫзүҮ

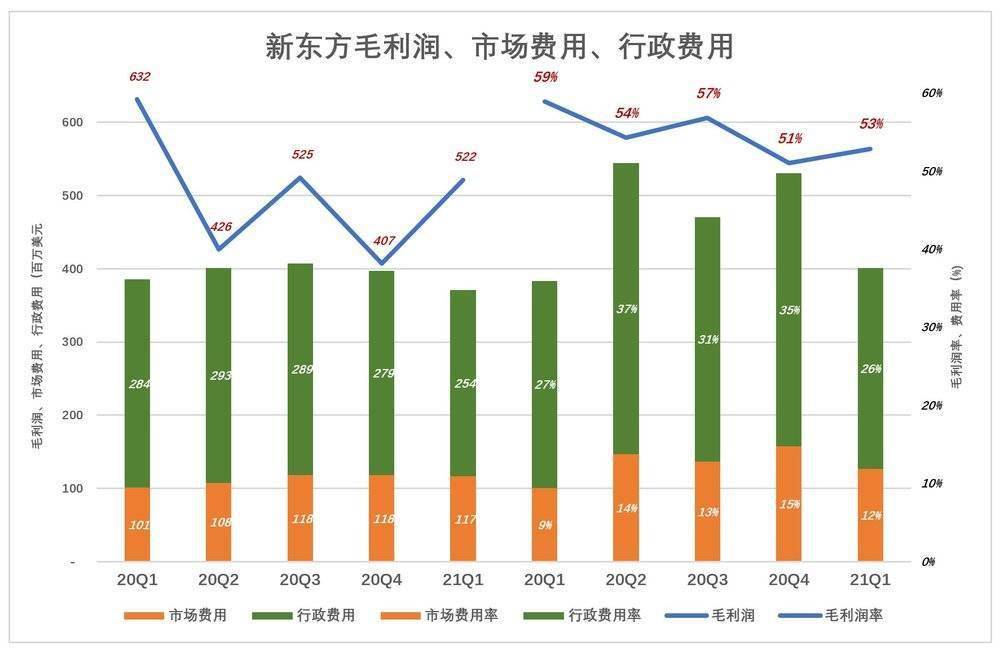

е…¶ж¬ЎжҳҜиҙ№з”ЁйҷҚдёӢжқҘ гҖӮ

з”ұдәҺе“ҒзүҢж·ұе…Ҙдәәеҝғ пјҢ ж–°дёңж–№еёӮеңәиҙ№з”ЁеңЁжӢӣз”ҹж—әеӯЈзәҰеҚ иҗҘ收зҡ„15% пјҢ ж·ЎеӯЈзәҰдёә11% гҖӮ 2021иҙўе№ҙQ1еёӮеңәиҙ№з”Ё1.2дәҝзҫҺе…ғ пјҢ еҚ иҗҘ收зҡ„11.8% гҖӮ

ж–Үз« еӣҫзүҮ

еҜ№ж–°дёңж–№дёҡз»©еҪұе“ҚиҫғеӨ§зҡ„жҳҜй«ҳдјҒзҡ„иЎҢж”ҝиҙ№з”Ё гҖӮ жңҖиҝ‘11дёӘиҙўеӯЈ пјҢ ж–°дёңж–№иЎҢж”ҝиҙ№з”Ёиҝһз»ӯи¶…иҝҮ2дәҝзҫҺе…ғ гҖӮ

2020иҙўе№ҙQ1 пјҢ иЎҢж”ҝиҙ№з”Ё2.84дәҝзҫҺе…ғ пјҢ зӣёеҪ“дәҺиҗҘ收зҡ„26.5% пјҢ иҫғ2019иҙўе№ҙQ1дёӢйҷҚ0.7дёӘзҷҫеҲҶзӮ№пјӣ2021иҙўе№ҙQ1иЎҢж”ҝиҙ№з”Ёдёә2.54дәҝзҫҺе…ғ пјҢ зӣёеҪ“дәҺиҗҘ收зҡ„25.8% пјҢ иҫғ2020иҙўе№ҙQ1еҶҚйҷҚ0.7дёӘзҷҫеҲҶзӮ№ гҖӮ вҖңжҙ—еҝғйқ©йқўвҖқдёӨе№ҙ пјҢ иЎҢж”ҝиҙ№з”ЁзҺҮдёӢйҷҚ1.4%зҷҫеҲҶзӮ№ пјҢ еҸҜи§ҒвҖңж”№еҸҳеҲ©зӣҠж јеұҖвҖқжңүеӨҡйҡҫ гҖӮ

ж–Үз« еӣҫзүҮ

ж–°дёңж–№жҜӣеҲ©ж¶Ұе‘ҲжҳҺжҳҫеӯЈиҠӮжҖ§жіўеҠЁ пјҢ еҢ…еҗ«жҡ‘жңҹеңЁеҶ…зҡ„Q1иҙўеӯЈжҜӣеҲ©ж¶ҰгҖҒжҜӣеҲ©ж¶ҰзҺҮеқҮдёәе…Ёе№ҙеі°еҖј гҖӮ 2020иҙўе№ҙQ1 пјҢ еҲҶеҲ«иҫҫеҲ°6.3дәҝзҫҺе…ғгҖҒ59%пјӣеҜ’еҒҮжүҖеңЁзҡ„Q3иҙўеӯЈд»…ж¬ЎдәҺQ1 пјҢ 2020иҙўе№ҙQ3жҜӣеҲ©ж¶Ұ5.25дәҝзҫҺе…ғгҖҒжҜӣеҲ©ж¶ҰзҺҮ57% гҖӮ

ж–°дёңж–№иҙ№з”Ёж”ҜеҮәеҮ д№ҺзңӢдёҚеҮәеӯЈеәҰжҖ§жіўеҠЁ пјҢ дёҚи®әж·ЎеӯЈгҖҒж—әеӯЈ пјҢ иҙ№з”ЁйғҪдёҚиғҪзңҒ гҖӮ 2020иҙўе№ҙQ2гҖҒQ4дёӨдёӘж·ЎеӯЈ пјҢ еёӮеңәгҖҒиЎҢж”ҝиҙ№з”ЁеҗҲи®ЎйғҪжҳҜ4дәҝзҫҺе…ғ пјҢ еҲҶеҲ«еҚ иҗҘ收зҡ„51%гҖҒ50% гҖӮ

жҺЁиҚҗйҳ…иҜ»

- й’ҹеҚ—еұұпјҡйҡҸзқҖеҶ¬еӨ©зҡ„еҲ°жқҘпјҢеҶ…ең°з–«жғ…йҳІжҺ§дёҚиғҪжқҫжҮҲ

- гҖҺй»„йҮ‘ж—¶й—ҙгҖҸиҠӮж°ҙе·ҘдҪңдёҖеҲ»дёҚиғҪж”ҫжқҫпјҒ й»„йҮ‘ж—¶й—ҙдёЁж°ҙд№ЎжұҹиӢҸд№ҹзјәж°ҙ

- з”өжұ |и°ҒиҜҙ家用зҙ§еҮ‘SUVдёҚиғҪжӣҙиҝҗеҠЁпјҹе…Ёж–°йўҶе…Ӣ01и®©дҪ вҖңжү“и„ёвҖқдәҶ

- зҺӢиҖ…иҚЈиҖҖжқҺзҷҪиғҪдёҚиғҪеҮәиӮү

- ж°ҙжһң|ж°ҙжһңеӨӘз”ңпјҢзі–е°ҝз—…жӮЈиҖ…йғҪдёҚиғҪеҗғпјҹиҝҷ3з§Қж°ҙжһңпјҢе…¶е®һеҚҮзі–иғҪеҠӣдёҚй«ҳ

- жҖҺж ·иҜ„д»·3жңҲ10ж—Ҙиө·еӨ–иө„дјҒдёҡдёҚиғҪеңЁдёӯеӣҪеӨ§йҷҶжҸҗдҫӣи§Ҷеҗ¬жңҚеҠЎиҝҷдёҖж¶ҲжҒҜ

- жұҹиӢҸзңҒ|дёҚиғҪеёҰйЈҹе“Ғ дҝЎеҸ·еұҸи”ҪвҖҰвҖҰеҚ—дә¬иҝҷдәӣеү§еңәзҡ„и§Ӯеү§зӨјд»ӘдҪ зҹҘйҒ“еҗ—пјҹ

- з–ҫз—…|зҡ®иӮӨ3еӨ„зӘҒ然вҖңеҸҳзәўвҖқпјҢдёҚиғҪе°Ҹ觑пјҢеҸҜиғҪжҳҜзҷҢз—Үз»ҷеҮәзҡ„вҖңиӯҰзӨәвҖқ

- з”өдҝЎйў„д»ҳиҙ№з”ЁжҲ·дёәе•ҘдёҚиғҪжү“еҚ°еҪ“жңҲжҠҘй”ҖиҙҰеҚ•

- иў«зЎ¬зӣҳеҪ•еғҸжңәиҮӘеҠЁеҲ йҷӨзҡ„зӣ‘жҺ§и§Ҷйў‘иҝҳиғҪжүҫеӣһжқҘдәҶеҗ—