ж•ҷеӯҰ|ж–°дёңж–№дёҚиғҪзӯүйҰҷжёҜиғҪзӯү

жұҹиӢҸйҫҷзҪ‘_еҺҹйўҳжҳҜпјҡйҰҷжёҜиғҪзӯү пјҢ ж–°дёңж–№дёҚиғҪзӯү

ж–Үз« еӣҫзүҮ

дҪңиҖ…пҪңEastland пјҢ иҷҺе—…з ”з©¶жҖ»зӣ‘

гҖҗж•ҷеӯҰ|ж–°дёңж–№дёҚиғҪзӯүйҰҷжёҜиғҪзӯүгҖ‘еӨҙеӣҫпҪңи§Ҷи§үдёӯеӣҪ

2020е№ҙ10жңҲ23ж—Ҙжҷҡ пјҢ жёҜдәӨжүҖе®ҳзҪ‘жҢӮеҮәгҖҠж–°дёңж–№иҒҶи®ҜеҗҺиө„ж–ҷйӣҶгҖӢ гҖӮ 10жңҲ29ж—ҘеҗҜеҠЁзҡ„е…ЁзҗғеҸ‘е”® пјҢ ж–°дёңж–№е°ҶеҮәе”®851дёҮж–°иӮЎ пјҢ еҸ‘е”®д»·дёҚи¶…иҝҮ1399жёҜе…ғ пјҢ еӢҹйӣҶиө„йҮ‘еҮҖйўқзәҰ117дәҝжёҜе…ғ гҖӮ йў„и®Ў11жңҲ9ж—Ҙ пјҢ ж–°дёңж–№е°ҶеңЁжёҜдәӨжүҖдё»жқҝдёҠеёӮ пјҢ д»Јз Ғ9901зҡ„ж–°дёңж–№ пјҢ жҲҗдёәйҰҷжёҜиӮЎеёӮ第дёҖеҸӘеҚғе…ғиӮЎ пјҢ вҖңиҙөж—ҸвҖқж°”жҒҜжү‘йқўиҖҢжқҘ гҖӮ

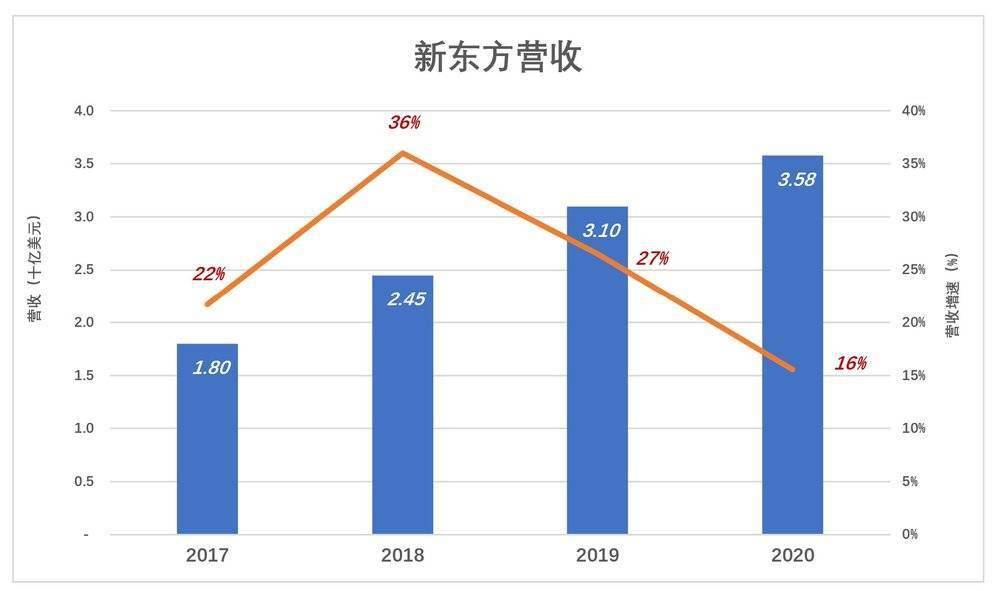

жҲӘиҮі2020е№ҙ5жңҲ31ж—Ҙзҡ„иҙўе№ҙдёӯ пјҢ ж–°дёңж–№иҗҘ收е’ҢиӮЎдёңеә”еҚ еҲ©ж¶ҰеҲҶеҲ«дёә35.8дәҝзҫҺе…ғгҖҒ4.1дәҝзҫҺе…ғ гҖӮ жҢү10жңҲ30ж—Ҙ收зӣҳи®Ўз®— пјҢ ж–°дёңж–№еёӮеҖј257дәҝзҫҺе…ғ пјҢ йқҷжҖҒеёӮзӣҲзҺҮ62еҖҚ гҖӮ

ж—¶жңәдёҚз®—еҘҪ

2006е№ҙ9жңҲеңЁзәҪдәӨжүҖдёҠеёӮеҗҺ пјҢ ж–°дёңж–№иҗҘ收еҝ«йҖҹеўһй•ҝ гҖӮ 2008иҙўе№ҙпјҲжҲӘиҮіиҮӘ然е№ҙзҡ„5жңҲ31ж—Ҙпјү пјҢ иҗҘ收зӘҒз ҙ2дәҝзҫҺе…ғ гҖӮ 2018иҙўе№ҙ пјҢ ж–°дёңж–№иҗҘ收24.5дәҝзҫҺе…ғ пјҢ вҖңй»„йҮ‘еҚҒе№ҙвҖқй—ҙе№ҙеқҮеӨҚеҗҲеўһй•ҝзҺҮиҫҫ28.4% гҖӮ 2019иҙўе№ҙиҗҘ收еўһйҖҹйҷҚиҮі26.5% пјҢ 2020иҙўе№ҙиҝӣдёҖжӯҘеӣһиҗҪиҮі15.6% гҖӮ

ж–Үз« еӣҫзүҮ

ж–°дёңж–№иҗҘ收具жңүжҳҫи‘—зҡ„еӯЈиҠӮжҖ§жіўеҠЁ пјҢ еі°еҖјеҮәзҺ°еңЁз¬¬дёҖиҙўеӯЈпјҲжҲӘиҮіиҮӘ然еӯЈзҡ„8жңҲ31ж—Ҙпјү пјҢ д№ҹе°ұжҳҜеҢ…еҗ«жј«й•ҝжҡ‘еҒҮзҡ„дёүдёӘжңҲ гҖӮ 2019иҙўе№ҙQ1 пјҢ иҗҘ收еҗҢжҜ”еҠІеўһ52.9%гҖҒиҫҫеҲ°10.7дәҝзҫҺе…ғ пјҢ иҝҷжҳҜж–°дёңж–№еӯЈеәҰ收е…ҘйҰ–ж¬ЎзӘҒз ҙ10дәҝзҫҺе…ғ гҖӮ

ж–°дёңж–№е°ҶиҗҘ收еҲҶдёәж•ҷеӯҰгҖҒж•ҷжқҗдёӨдёӘйғЁеҲҶ гҖӮ з”ұдәҺдёҡеҠЎзҡ„зү№зӮ№ пјҢ ж•ҷжқҗж¬ҫе’ҢеӯҰиҙ№еҗҢ时收еҸ– гҖӮ ж•ҷжқҗж¬ҫеҪ“еӯЈзЎ®и®ӨдёәиҗҘ收 пјҢ еӯҰиҙ№еҲҷеңЁжҺҲиҜҫз»“жқҹеҗҺжүҚиғҪзЎ®и®ӨдёәиҗҘ收пјҲйҖҡеёёеңЁдёӢдёӘеӯЈеәҰпјү гҖӮ

жҜҸиҙўе№ҙ第еӣӣиҙўеӯЈпјҲжҲӘиҮіиҮӘ然еӯЈзҡ„5жңҲ31ж—Ҙпјүж•ҷжқҗй”Җ售收е…ҘйғҪдјҡжҡҙж¶Ё пјҢ жҳҫ然жҳҜеӯҰе‘ҳеңЁдёәжҡ‘жңҹиҜҫзЁӢи®ўиҙӯж•ҷжқҗ гҖӮ

2019иҙўе№ҙQ4 пјҢ ж•ҷеӯҰгҖҒж•ҷжқҗ收е…ҘеҲҶеҲ«дёә7.17дәҝзҫҺе…ғе’Ң1.26дәҝзҫҺе…ғ пјҢ ж•ҷжқҗ收е…ҘеҚ жҖ»иҗҘ收зҡ„14.9% гҖӮ 2020иҙўе№ҙQ4 пјҢ ж•ҷеӯҰгҖҒж•ҷжқҗ收е…ҘеҲҶеҲ«дёә6.65дәҝзҫҺе…ғе’Ң1.34дәҝзҫҺе…ғ пјҢ ж•ҷжқҗ收е…ҘеҚ жҖ»иҗҘ收зҡ„16.7% гҖӮ

ж–Үз« еӣҫзүҮ

з–«жғ…еҜ№ж–°дёңж–№зәҝдёӢжҺҲиҜҫйҖ жҲҗдёҖе®ҡеҪұе“Қ пјҢ 2020иҙўе№ҙQ4еӯҰиҙ№ж”¶е…ҘеҗҢжҜ”дёӢйҷҚ7.3% гҖӮ 2021иҙўе№ҙQ1 пјҢ ж•ҷеӯҰгҖҒж•ҷжқҗ收е…ҘеҲҶеҲ«дёӢйҷҚ6.1%е’Ң33% пјҢ з”ұдәҺж•ҷеӯҰ收е…ҘеҚ жҜ”иҝңиҝңеӨ§дәҺж•ҷжқҗй”Җе”® пјҢ еӣ жӯӨжҖ»иҗҘ收йҷҚе№…д»…дёә8% пјҢ зңӢиө·жқҘдёҚз®—и§Ұзӣ®жғҠеҝғ гҖӮ

дҪҶж•ҷжқҗ收е…ҘдёӢйҷҚ пјҢ и¶ід»Ҙд»ӨдәәдёҚе®ү гҖӮ дёҖж–№йқўж•ҷжқҗй”Җе”®з”ұж•ҷеӯҰдёҡеҠЎиЎҚз”ҹ пјҢ д№°дәҶж–°дёңж–№иҜҫзЁӢд№°ж•ҷжқҗжҳҜеҲҡйңҖпјӣеҸҰдёҖж–№йқў пјҢ ж•ҷжқҗй”Җ售收е…ҘеўһеҮҸйў„зӨәзқҖдёӢеӯЈеәҰж•ҷеӯҰ收е…Ҙзҡ„еўһеҮҸ гҖӮ

2021е№ҙQ1ж•ҷжқҗй”Җе”®ж–ӯеҙ–ејҸдёӢи·ҢжҲ–иғҪйў„зӨәзқҖдёӢиҙўеӯЈпјҲжҲӘиҮі2020е№ҙ11жңҲ30ж—Ҙз»“жқҹпјүж•ҷеӯҰ收е…Ҙе°Ҷжҳҫи‘—дёӢйҷҚ гҖӮ

ж–Үз« еӣҫзүҮ

еӣҪйҷ…еҪўеҠҝеҜ№ж–°дёңж–№жңӘжқҘзҡ„еҪұе“ҚжҜ”з–«жғ…жӣҙеҠ ж·ұиҝң гҖӮ ж–°дёңж–№д»ҘиӢұиҜӯиҫ…еҜјиө·е®¶ пјҢ е°Ҫз®ЎK-12ж ЎеӨ–иҫ…еҜјзӯүдёҡеҠЎеҒҡеҫ—жңүеЈ°жңүиүІ пјҢ дҪҶеҚ йўҶдәә们еҝғжҷәзҡ„и§ӮеҝөиҝҳжҳҜпјҡж–°дёңж–№жҳҜеӨ–иҜӯеӨҮиҖғпјҲSTAгҖҒTOEFLпјүйҰ–йҖүеҹ№и®ӯжңәжһ„ гҖӮ

ж–°дёңж–№ж ёеҝғз”ЁжҲ·зҡ„еҘӢж–—зӣ®ж ҮжҳҜиөҙвҖңдә”зңјиҒ”зӣҹвҖқеӣҪ家з•ҷеӯҰпјҲзҫҺгҖҒиӢұгҖҒеҠ гҖҒжҫігҖҒж–°пјү гҖӮ жҚ®жҠҘйҒ“ пјҢ 2020е№ҙ6 жңҲд»ҪеҸӘжңү8еҗҚдёӯеӣҪеӯҰз”ҹиҺ·еҫ—иөҙзҫҺзҡ„еӯҰз”ҹзӯҫиҜҒ пјҢ иҖҢ2019е№ҙ6жңҲиҝҷдёӘж•°еӯ—жҳҜ3.4дёҮ гҖӮ з•ҷеӯҰзғӯйқўдёҙеӨ§йҖҖжҪ® пјҢ зү№еҲ«иөҙиӢұиҜӯеӣҪ家з•ҷеӯҰз§ҜжһҒжҖ§гҖҒеҸҜиЎҢжҖ§е°Ҷи·ҢиҮівҖңж·ұжёҠвҖқ гҖӮ дёҺе…¶е®ғж•ҷиӮІжңәжһ„зӣёжҜ” пјҢ ж–°дёңж–№еҸ—еҲ°зҡ„еҶІеҮ»ж— з–‘жҳҜжңҖеӨ§зҡ„ гҖӮ

з–«жғ…дёҺвҖңж–°еҶ·жҲҳйҳҙдә‘вҖқеҸ еҠ пјҢ ж–°дёңж–№дәҢж¬ЎдёҠеёӮзҡ„ж—¶жңәдёҚз®—еҘҪ пјҢ дҪҶжҗһдёҚеҘҪжҳҜжңӘжқҘиӢҘе№Іе№ҙжңҖеҘҪзҡ„ гҖӮ

зәҝдёӢжү©еј иҫ№йҷ…ж•ҲзӣҠ收зӘ„

йқўдёҙдә’иҒ”зҪ‘еҶІеҮ» пјҢ ж–°дёңж–№йҖҶеҠҝеҠ еӨ§зәҝдёӢжҠ•е…Ҙ пјҢ еӯҰж ЎеҸҠж•ҷеӯҰдёӯеҝғж•°зЁіжӯҘеўһй•ҝ пјҢ жҲӘиҮі2018е№ҙ8жңҲжң«пјҲ2019иҙўдёҖеӯЈеәҰжң«пјү пјҢ еӯҰж ЎгҖҒж•ҷеӯҰдёӯеҝғж•°еҲҶеҲ«дёә88жүҖгҖҒ1100жүҖ гҖӮ 2020е№ҙ8жңҲжң« пјҢ еӯҰж ЎгҖҒж•ҷеӯҰдёӯеҝғж•°еҲҶеҲ«дёә112жүҖгҖҒ1472жүҖ гҖӮ еҲҶеҲ«иҫғдёӨе№ҙеүҚеўһеҠ 24жүҖгҖҒ372жүҖ пјҢ жү©еј жҖҒеҠҝејәеҠІ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- й’ҹеҚ—еұұпјҡйҡҸзқҖеҶ¬еӨ©зҡ„еҲ°жқҘпјҢеҶ…ең°з–«жғ…йҳІжҺ§дёҚиғҪжқҫжҮҲ

- гҖҺй»„йҮ‘ж—¶й—ҙгҖҸиҠӮж°ҙе·ҘдҪңдёҖеҲ»дёҚиғҪж”ҫжқҫпјҒ й»„йҮ‘ж—¶й—ҙдёЁж°ҙд№ЎжұҹиӢҸд№ҹзјәж°ҙ

- з”өжұ |и°ҒиҜҙ家用зҙ§еҮ‘SUVдёҚиғҪжӣҙиҝҗеҠЁпјҹе…Ёж–°йўҶе…Ӣ01и®©дҪ вҖңжү“и„ёвҖқдәҶ

- зҺӢиҖ…иҚЈиҖҖжқҺзҷҪиғҪдёҚиғҪеҮәиӮү

- ж°ҙжһң|ж°ҙжһңеӨӘз”ңпјҢзі–е°ҝз—…жӮЈиҖ…йғҪдёҚиғҪеҗғпјҹиҝҷ3з§Қж°ҙжһңпјҢе…¶е®һеҚҮзі–иғҪеҠӣдёҚй«ҳ

- жҖҺж ·иҜ„д»·3жңҲ10ж—Ҙиө·еӨ–иө„дјҒдёҡдёҚиғҪеңЁдёӯеӣҪеӨ§йҷҶжҸҗдҫӣи§Ҷеҗ¬жңҚеҠЎиҝҷдёҖж¶ҲжҒҜ

- жұҹиӢҸзңҒ|дёҚиғҪеёҰйЈҹе“Ғ дҝЎеҸ·еұҸи”ҪвҖҰвҖҰеҚ—дә¬иҝҷдәӣеү§еңәзҡ„и§Ӯеү§зӨјд»ӘдҪ зҹҘйҒ“еҗ—пјҹ

- з–ҫз—…|зҡ®иӮӨ3еӨ„зӘҒ然вҖңеҸҳзәўвҖқпјҢдёҚиғҪе°Ҹ觑пјҢеҸҜиғҪжҳҜзҷҢз—Үз»ҷеҮәзҡ„вҖңиӯҰзӨәвҖқ

- з”өдҝЎйў„д»ҳиҙ№з”ЁжҲ·дёәе•ҘдёҚиғҪжү“еҚ°еҪ“жңҲжҠҘй”ҖиҙҰеҚ•

- иў«зЎ¬зӣҳеҪ•еғҸжңәиҮӘеҠЁеҲ йҷӨзҡ„зӣ‘жҺ§и§Ҷйў‘иҝҳиғҪжүҫеӣһжқҘдәҶеҗ—