「法币」蔡维德:智能合约3大架构分析,英国央行2020年3月数字法币报告( 二 )

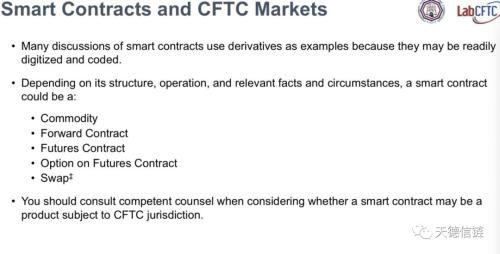

这里先讨论一下美国商品期货交易委员会的观点。值得注意的是,英国央行在智能合约上的观点,同美国商品期货交易所不谋而合。美国商品期货交易委员会在2018年年底发表“智能合约入门指南”(A primer on Smart Contracts),介绍智能合约的技术。此前,他们还发表了区块链指南。在这智能合约指南中,美国商品期货交易委员会发表了2个重大观点,认为智能合约两个重要应用是:

- 金融交易算法:他们认为智能合约可以用于衍生品交易,因为它们很容易被数字化和编码,例如:

- 商品远期合同;

- 期货合约;

- 期货合约期权;

- 掉期交易(Swap)。

他们认为智能合约可以简化交易(如期权、期货和掉期),提高交易前到交易后(如价格发现、执行、清算和结算)的效率,并且减少重复确认,降低贸易、资本和保证金风险,自动履行合同。

这些信息至关重,因为美国商品期货交易委员会是美国监管单位,负责监管美国衍生品(例如期货)交易。

文章图片

美国商品期货交易委员会智能合约指南的应用

- 监管科技:美国商品期货交易委员会认为智能合约适合于执行监管法规,而且可自动执行。他们认为智能合约可以加强对内部书面政策和流程,以及提高用户对法律义务和监管要求的遵守,有助于改进监管报告。

- 增强市场活力和效率;

- 验证客户和交易对手身份;

- 促进贸易执行和合同履行;

- 确保账簿和记录的准确性;

- 完成即时监管报告。

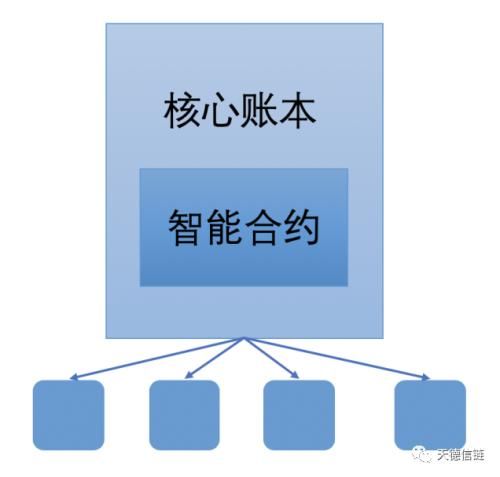

英国央行的报告提出3个智能合约应用,都是基于监管,和美国商品期货交易委员会观点一致:

- 方案 1:智能合约系统和核心账本系统结合在一起;

- 方案 2:智能合约系统和核心账本系统分开,两个系统并行;

- 方案 3:智能合约系统和核心账本系统分开,放在连接第三方支付系统接口上。[8]

文章图片

英国央行报告第6章的内容大纲,本文只讨论一页的内容

第一个方案,是传统智能合约的设计,例如以太坊;英国央行在报告上这样分析:

“在核心账本上提供完整的可编程货币功能会带来重大的权衡。但是由于智能合约可能带来的复杂的计算,会影响到核心账本执行时候的性能。不论这些交易是否与智能合约有关,交易速度可能会因此减慢。但是,可能需要这种方法才能实现与可编程货币相关的全部好处。”

文章图片

智能合约在核心账本里面,这是传统设计

在此架构下,英国央行可以完全控制账本和合约系统,包括这些系统的开发和运营。由于这些系统操作都在央行里面进行,央行有完全的监管力量。这和传统数字代币系统(例如比特币系统)正好180度相反,这里是完全由央行控制和监管,而数字代币却是逃避监管,但是都是使用同样的区块链和智能合约技术。

这里的问题是账本和交易信息在核心系统里面是不是放在一起处理。如果放在一起,这系统难扩展[10]。

推荐阅读

- 汽车|传华为智能汽车部件采用三元锂电池

- 电视墙没有预留网线口,智能电视怎样上网

- 入选|

- 汽车|长安汽车:公司与华为、宁德时代三方正在联合开发智能网联电动汽车平台和产品

- 关于人工智能虚拟人的一些问题

- 六儿品车|4款能“整车升级”的智能国产车,一款电动,一款混动,两款燃油

- 智能家居的怎样切入陕西市场

- 试驾|好开实用还不贵,试驾奇瑞瑞虎5x、瑞虎3x好开:1.5T/1.5L发动机,动力与油耗兼顾好用:配置丰富、空间出色好玩:智能科技加持,安全有趣

- |WEY品牌智能驾控PK赛,读懂智能科技下的全新出行方式

- |园区人工智能产业园约巴线路开通 定制公交再增2条!