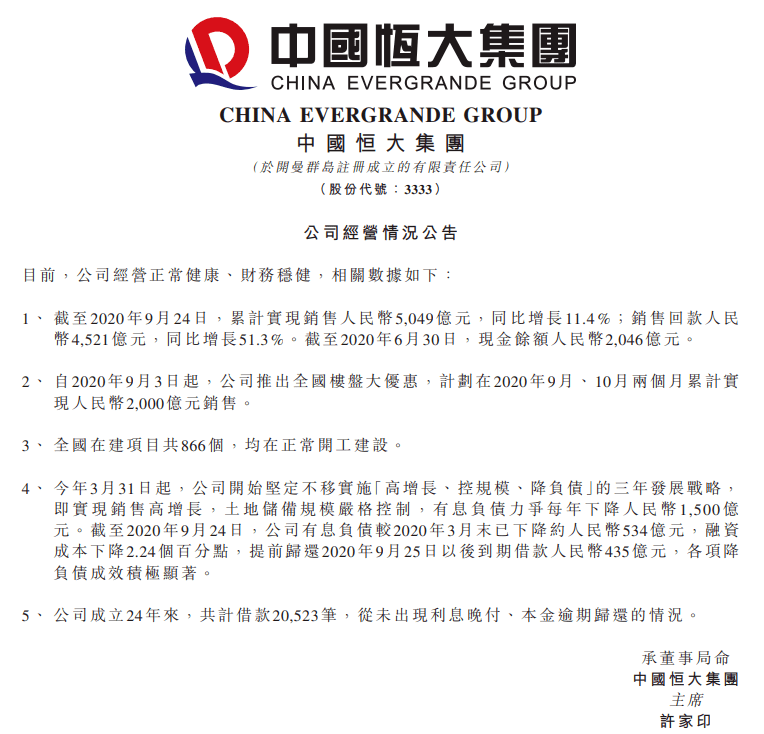

йЈҺдә‘иҜҫе Ӯ пҪң ROEжҳҜдёҖдёӘеҸҜйқ зҡ„иҙўеҠЎжҢҮж Үеҗ—пјҹ

ж–Үз« жҸ’еӣҫ

дҪңиҖ… | жңЁзӣ’

жөҒзЁӢзј–иҫ‘ | жҙҫжҙҫ

иғҪеҗҰз”ЁROEй«ҳе°ұеҲӨж–ӯдёҖ家公еҸёеҘҪпјҹжҲ–иҖ…иҜҙпјҢиғҪеҗҰеҮӯжҹҗйЎ№иҙўеҠЎжҢҮж ҮеҲӨж–ӯдёҖ家公еҸёжҳҜеҗҰжҳҜеҘҪе…¬еҸёпјҹ

е“ІеӯҰеҒҡзҡ„е·ҘдҪңж— йқһжҳҜжҰӮеҝөзҡ„жҳҺжҷ° гҖӮеңЁиҝҷйҮҢпјҢйЈҺдә‘еҗӣд»ҺеҮҖиө„дә§ж”¶зӣҠзҺҮзҡ„е®ҡд№үпјҢиҜҰз»ҶеҲҶжһҗROEиҝҷдёӘжҢҮж Үпјҡ

еҮҖиө„дә§ж”¶зӣҠзҺҮ=еҮҖеҲ©ж¶Ұ/еҮҖиө„дә§ гҖӮ

дёҖгҖҒеҮҖеҲ©ж¶Ұзҡ„еҲҶжһҗ

еҮҖеҲ©ж¶Ұ=收е…Ҙ-жҲҗжң¬-дёүйЎ№иҙ№з”Ё-зЁҺ收

з”ұдәҺжқғиҙЈеҸ‘з”ҹеҲ¶е’ҢзҺ°йҮ‘收д»ҳеҲ¶зҡ„е·®ејӮпјҢиҖҢдё”иҙўеҠЎжҠҘиЎЁзј–еҲ¶жң¬иҙЁжҳҜеҲҶзұ»е’ҢеҢ№й…Қзҡ„е·ҘдҪңпјҢе…·жңүеҫҲејәзҡ„дё»и§ӮжҖ§пјҢиҝҷж„Ҹе‘ізқҖеҮҖеҲ©ж¶ҰжңүеҫҲеӨ§зҡ„дәәдёәж“ҚдҪңз©әй—ҙ гҖӮ

еҫҲеӨҡдјҡи®Ўзҡ„еӨ„зҗҶж–№ејҸдјҡеҪұе“ҚеҲ°еҮҖеҲ©ж¶Ұпјҡ

1гҖҒ收е…Ҙзҡ„зЎ®и®Ө2гҖҒеқҸиҙҰзҡ„и®ЎжҸҗ3гҖҒжҲҗжң¬е’Ң收е…Ҙзҡ„еҢ№й…Қ4гҖҒжҲҗжң¬зҡ„ж ёз®—5гҖҒжҠҳж—§ж‘Ҡй”Җ6гҖҒиҙ№з”ЁеҢ–&иө„жң¬еҢ–7гҖҒжҲҗжң¬жі•еҸҳжӣҙдёәе…¬е…Ғд»·еҖјжі•8гҖҒе•ҶиӘүзҡ„еҮҸеҖј9гҖҒе…іиҒ”дәӨжҳ“10гҖҒйҖ’延收зӣҠ

ж–Үз« жҸ’еӣҫ

йЈҺдә‘еҗӣжӣҫеңЁгҖҠйЈҺдә‘иҜҫе Ӯ | д»·еҖјжҠ•иө„дёүйғЁжӣІд№Ӣ:еҰӮдҪ•иҜҶеҲ«иҙўеҠЎиҲһејҠгҖӢжҢҮеҮәиҙўеҠЎйҖ еҒҮзҡ„ж–№жі•пјҢиҝҷдәӣж–№жі•йғҪеҸҜд»ҘдҪҝеҫ—еҮҖеҲ©ж¶ҰеўһеҠ пјҢжҜ”еҰӮе°”еә·еҲ¶иҚҜиҷҡеўһеҲ©ж¶ҰеҗҺпјҢ2016е№ҙзҡ„ROEжҳҜ22.00% гҖӮ

иҖҢдё”еҮҖеҲ©ж¶Ұе…·жңүж¬әйӘ—жҖ§пјҢиөҡзҡ„еҲ©ж¶ҰеҸҳжҲҗиө„дә§пјҢе’Ңиөҡзҡ„еҲ©ж¶ҰйғҪжҳҜзҺ°йҮ‘пјҢжҳҜе®Ңе…ЁдёҚеҗҢзҡ„жҰӮеҝө гҖӮ

йЈҺдә‘еҗӣд№ҹеңЁгҖҠйЈҺдә‘иҜҫе Ӯ | д»·еҖјжҠ•иө„дёүйғЁжӣІд№Ӣ:еҰӮдҪ•йҖүеҮәдјҳиҙЁе…¬еҸёгҖӢдёӯжҢҮеҮәеҲ©ж¶Ұеҗ«йҮ‘йҮҸзҡ„йҮҚиҰҒжҖ§пјҢжҜ”еҰӮжІЎе•ҘжҠ•иө„д»·еҖјзҡ„жҷЁйёЈзәёдёҡ2017е№ҙROEжҳҜ15.80% гҖӮ

дәҢгҖҒеҮҖиө„дә§зҡ„еҲҶжһҗ

1гҖҒиө„дә§зҡ„и§’еәҰ

еҮҖиө„дә§=жҖ»иө„дә§-иҙҹеҖә

пјҲ1пјүжҖ»иө„дә§

дјҡи®ЎиҙўеҠЎжҠҘиЎЁдёҠз»қеӨ§еӨҡж•°иө„дә§дҪҝз”Ёзҡ„жҳҜеҺҶеҸІжҲҗжң¬и®°иҙҰжі•пјҢеӣ жӯӨжҖ»иө„дә§е№¶дёҚеҸҜйқ гҖӮиө„дә§еҰӮеә”收иҙҰж¬ҫгҖҒеӯҳиҙ§гҖҒеӣәе®ҡиө„дә§гҖҒе•ҶиӘүгҖҒйҮ‘иһҚиө„дә§зӯүпјҢеҰӮжһңдёҚеҸҠж—¶ж №жҚ®е®һйҷ…йЈҺйҷ©иҝӣиЎҢеҮҸеҖјпјҢеҲҷеҫҲжңүеҸҜиғҪиҷҡеўһиө„дә§ гҖӮ

пјҲ2пјүйҡҗжҖ§иҙҹеҖә

иҙҹеҖәжңҖжҖ•дёҠеёӮе…¬еҸёиЎЁеӨ–жңүйҡҗжҖ§иҙҹеҖәпјҢйҡҗжҖ§иҙҹеҖәжҢҮдјҒдёҡйҡҗзһ’еңЁиЎЁеӨ–пјҢеҢ…жӢ¬еҜ№еӨ–жӢ…дҝқгҖҒиҙЁжҠјпјҲиӮЎжқғгҖҒжҲҝдә§гҖҒеә”收иҙҰж¬ҫпјүгҖҒиһҚиө„з§ҹиөҒгҖҒж°‘й—ҙеҖҹиҙ·пјҲе…ёеҪ“гҖҒP2PгҖҒе°Ҹйўқиҙ·пјүзӯү гҖӮ

пјҲ3пјүиҙўеҠЎйЈҺйҷ©

еҮҖиө„дә§ж”¶зӣҠзҺҮ=еҮҖеҲ©зҺҮ*иө„дә§е‘ЁиҪ¬зҺҮ*жқғзӣҠд№ҳж•° гҖӮж №жҚ®ROEзҡ„еұ•ејҖе…¬ејҸпјҢжқғзӣҠд№ҳж•°и¶Ҡй«ҳпјҢеҚіжқ жқҶзҺҮи¶Ҡй«ҳпјҢеҮҖиө„дә§ж”¶зӣҠзҺҮе°ұи¶Ҡй«ҳ гҖӮеҫҲжҳҺжҳҫпјҢROEжҢҮж Ү并没жңүиҖғиҷ‘еҲ°й«ҳиҙҹеҖәзҡ„йЈҺйҷ© гҖӮ

2гҖҒз»“жһ„зҡ„и§’еәҰ

еңЁжІЎжңүеӣһиҙӯеә“еӯҳиӮЎзҡ„еҒҮи®ҫдёӢпјҡ

еҮҖиө„дә§=е®һ收иө„жң¬+иө„жң¬е…¬з§Ҝ+з•ҷеӯҳ收зӣҠ

еҰӮдҪ•зҗҶи§ЈеҮҖиө„дә§пјҹеҮҖиө„дә§зҡ„жқҘжәҗпјҡиӮЎдёңжҠ•зҡ„й’ұе’ҢеҗҺз»ӯдјҒдёҡиөҡзҡ„й’ұ гҖӮ

еҪұе“ҚеҲ°еҮҖиө„дә§зҡ„еӣ зҙ еҗҢж ·еҫҲеӨҡжҳҜдәәдёәдё»и§Ӯеӣ зҙ еҪұе“Қпјҡ

пјҲ1пјүе®һ收иө„жң¬

е®һ收иө„жң¬еҰӮжһңжҳҜзҺ°йҮ‘е®һзјҙжҳҜзңҹе®һзҡ„пјҢдҪҶеҰӮжһңжҳҜиө„дә§е…ҘиӮЎеҲҷж¶үеҸҠеҲ°иө„дә§зҡ„иҜ„дј°пјҢиө„дә§еҢ…жӢ¬жҲҝдә§гҖҒжңәеҷЁи®ҫеӨҮгҖҒжҠҖжңҜгҖҒе“ҒзүҢзӯүеӣәе®ҡиө„дә§е’Ңж— еҪўиө„дә§пјҢиө„дә§зҡ„иҜ„дј°д№ҹжҳҜдәәдёәдё»и§Ӯзҡ„ гҖӮ

пјҲ2пјүиө„жң¬е…¬з§Ҝ

иө„жң¬е…¬з§ҜжҳҜе®һ收иө„жң¬зҡ„жҠ•иө„и¶…йўқйғЁеҲҶпјҢеҰӮжһңзҺ°йҮ‘е…Ҙиө„еҲҷжҳҜзңҹе®һпјҢеҰӮжһңжҳҜиө„дә§е…Ҙиө„еҗҢе®һ收иө„жң¬ гҖӮ

пјҲ3пјүз•ҷеӯҳ收зӣҠ

з•ҷеӯҳ收зӣҠ=еҮҖеҲ©ж¶Ұ-еҲҶзәўпјҢиҖҢеҮҖеҲ©ж¶ҰеҸҲдёҚеҸҜйқ гҖӮжӯӨеӨ–пјҢеӨ§йҮҸзҺ°йҮ‘еңЁиҙҰдёҠеҸҜиғҪеҜјиҮҙROEдёӢйҷҚпјҢиҖҢеҲҶзәўе’ҢеӣһиҙӯиғҪжҸҗеҚҮROE гҖӮ

ж–Үз« жҸ’еӣҫ

з»ҸиҝҮд»ҘдёҠеҲҶжһҗпјҢжҲ‘们еҸҜд»Ҙеҫ—еҮәдёҖдёӘз»“и®әпјҡеҲҶеӯҗеҮҖеҲ©ж¶Ұе’ҢеҲҶжҜҚеҮҖиө„дә§йғҪжҳҜеҸҜд»Ҙдәәдёәж“Қзәөзҡ„пјҢеӣ жӯӨеҮҖиө„дә§ж”¶зӣҠзҺҮ(ROEпјү并дёҚжҳҜдёҖдёӘеҫҲеҸҜйқ зҡ„жҢҮж Ү гҖӮ

иҙўеҠЎжҢҮж Үзҡ„дёҚеҸҜйқ жҖ§жқҘжәҗдәҺиҙўеҠЎжҠҘиЎЁзҡ„дёҚеҸҜйқ жҖ§пјҢиҙўеҠЎжҠҘиЎЁжҳҜеҗҰеҸҜйқ пјҢеүҚжҸҗеҹәдәҺе…¬еҸёжІ»зҗҶжҳҜеҗҰе®Ңе–„пјҢз®ЎзҗҶдәәе‘ҳжҳҜеҗҰиҜҡдҝЎ гҖӮ

дёүгҖҒиҙўеҠЎжҠҘиЎЁзҡ„еұҖйҷҗ

дё–з•Ңе®һйҷ…дёҠжҳҜж°ёжҒ’зҡ„з”ҹжҲҗпјҢдҪҶдёәдәҶеӨ„зҗҶе…·дҪ“зҡ„дәӢзү©пјҢдәә们дёҚеҫ—дёҚжҠҠз”ҹжҲҗеҸҳжҲҗеӯҳеңЁпјҢеҚіз”ЁзҗҶжҖ§е°Ҷз”ҹжҲҗзҡ„жҹҗдёҖйғЁеҲҶжҡӮж—¶е®ҡж јеӣәе®ҡ гҖӮ

е°Ҫз®Ўиҝҷд№ҲеҒҡжҳҜжүӯжӣІдәҶз”ҹжҲҗпјҢдҪҶеҜ№дәҺжҲ‘们зҡ„зҗҶи§ЈеҚҙжҳҜеҝ…иҰҒзҡ„ гҖӮ

е°ұеғҸеҜ№з”ҹе‘Ҫзҡ„жҠҠжҸЎдёҖж ·пјҢжҲ‘们еҸҜд»Ҙд»Һж•ҙдҪ“зӣҙи§үдёҠеҺ»ж„ҹеҸ—дҪ“дјҡз”ҹе‘Ҫзҡ„зҫҺеҰҷи„үеҠЁпјҢд№ҹеҸҜд»Ҙд»ҺжҠҪиұЎеҢ–з©әй—ҙеҢ–зҡ„ж—¶й—ҙеҺ»зҗҶи§Ј гҖӮ

еҗҢж ·пјҢеҜ№йҹід№җзҡ„зҗҶи§ЈдёҖж ·пјҢжҲ‘们既еҸҜд»Ҙд»Һж•ҙдҪ“ж„ҹи§үдёҠдҪ“дјҡйҹід№җзҡ„жғ…ж„ҹиЎЁиҫҫпјҢеҗҢж ·д№ҹеҸҜд»Ҙд»Һж—ӢеҫӢгҖҒе’ҢеЈ°гҖҒжӣІејҸгҖҒи°ғејҸеҺ»зҗҶжҖ§еҲҶжһҗдҪңе“Ғ гҖӮ

зҗҶжҖ§жІЎжңүеҮәеҸ‘зӮ№жҲ–иҖ…иҜҙеҸӮз…§дҪ“зі»жҳҜж— жі•еҒҡеҮәеҲҶжһҗзҡ„пјҢдјҡи®Ўжң¬иҙЁе°ұжҳҜеҜ№дјҒдёҡеҸ‘еұ•зҡ„жҡӮж—¶е®ҡж јпјҢжһ„е»әдәҶдёҖдёӘеҜ№иұЎеҢ–зҡ„еҲҶзұ»зі»з»ҹ гҖӮиҝҷж ·жүҚиғҪжҸҗдҫӣе®ҡйҮҸеҲҶжһҗзҡ„еҹәзЎҖпјҢдҪҶеҗҢж—¶д№ҹеҝҪз•ҘдәҶиҙўеҠЎжҠҘиЎЁд№ӢеӨ–жңҖйҮҚиҰҒзҡ„е•Ҷдёҡжң¬иҙЁ гҖӮ

иҙўеҠЎжҠҘиЎЁжң¬иә«д№ҹжңүеҫҲеӨ§зҡ„еұҖйҷҗжҖ§пјҢдјҡи®Ўзҡ„еҹәжң¬еҒҮи®ҫжҳҜд»Җд№Ҳпјҹ

дјҡи®Ўеҹәжң¬еҒҮи®ҫеҢ…жӢ¬дјҡи®Ўдё»дҪ“гҖҒжҢҒз»ӯз»ҸиҗҘгҖҒдјҡи®ЎеҲҶжңҹе’Ңиҙ§еёҒи®ЎйҮҸ гҖӮ

1гҖҒдё»дҪ“еҒҮи®ҫ

дё»дҪ“еҒҮи®ҫжҳҜжҠҠдёҖ家公еҸёи§Ҷдёәдё»дҪ“пјҢиҝҷж ·еҫҖеҫҖдјҡеҝҪз•ҘдёҠдёӢжёёзҡ„дә’еҠЁ гҖӮжңүж—¶еҖҷпјҢйңҖиҰҒд»Һе®Ҹи§Ӯи§’еәҰжүҚиғҪзҗҶи§Је…¬еҸёзҡ„е•Ҷдёҡжң¬иҙЁ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еӨҡеӣҫ ж·ұеәҰи§Јжһҗ61д»ҪдҝЎжүҳе№ҙжҠҘпјҒиҗҘ收еҮҖеҲ©ж¶ҰROEдёүеӨ§жҢҮж ҮTop20йғҪжңүи°Ғпјҹ

- йЈҺиғҪеӨӘйҳіиғҪдҫҝе®ңдәҶпјҢе°ұеҸҜд»ҘжҠҠзҒ«з”өеҸ–ж¶Ҳеҗ—пјҹеҲҳ科йҷўеЈ«и§ЈиҜ»пҪңж№ҫеҢәйЈҺдә‘еҪ•

- йқһйҒ“зјүжҒ¶|з”өеҪұгҖҠйқһйҒ“зјүжҒ¶гҖӢжӯЈејҸдёҠзәҝ е°ҸеҹҺиҖҒжқҝеҚ·е…ҘеҸӨжғ‘д»”зҲҶ笑йЈҺдә‘

- дёңж–№йЈҺдә‘жҰң|2022еҶ…еЁұеӨұж„Ҹз”·еӯҗеӣҫйүҙ

- еӣӣдёӢ иҜӯж–Үеҫ®иҜҫе Ӯпјҡз»ҹзј–иҜӯж–ҮгҖҠиҜӯж–Үеӣӯең°е…ӯгҖӢ

- еұұдёңйқ’еІӣпјҡжҡ‘жңҹвҖңзҺҜдҝқвҖқе°ҸиҜҫе Ӯ жҸҗй«ҳеһғеңҫеҲҶзұ»ж„ҸиҜҶ

- ж–°ж—¶д»ЈиҜӯж–ҮвҖңзҪ‘зәўиҜҫе ӮвҖқпјҡеҰӮжһңйӘҶй©јзҘҘеӯҗеҒҡзҪ‘зәҰиҪҰеҸёжңәдјҡжҖҺж ·пјҹ

- е·ҙиҸІзү№йғҪйқ’зқҗзҡ„йҖүиӮЎжҢҮж ҮпјҡROEпјҢдёүдёӘж ҮеҮҶиҰҒи®°зүўпјҢе»ә议收и—Ҹ

- гҖҢдёғе·§иҜҫе ӮгҖҚдёҖеҲҶй’ҹеӯҰдјҡжҷәеҠӣдёғе·§жқҝзҡ„жӢјжҗӯвҖ”вҖ”第еӣӣиҜҫпјҡдёҖеӣҫеӨҡжӢј

- гҖҢдёғе·§иҜҫе ӮгҖҚдёҖеҲҶй’ҹеӯҰдјҡжҷәеҠӣдёғе·§жқҝзҡ„жӢјжҗӯвҖ”第дёғиҜҫпјҡеҮ дҪ•еҸҳеҢ–