赚钱能力比传统汽车高2个档次,国产新能源车龙头的价值理应重估

自主品牌的新能源车为什么能给估值?

造车新势力估值不断创新高 , 自主品牌的新能源车业务有望迎来价值重估 。 蔚来等造车新势力估值不断创新高反映的是市场对其新盈利模式打造以及成长确定性的认可 。 自主品牌战略调整的及时性以及中国新能源产业链的配套优势使其在新能源车领域同样具备成长的确定性;而在新盈利模式打造差距较大但在逐步改善 。 两个方面的不断改善推动自主品牌新能源车业务的价值重估 , 推荐标的:吉利汽车、长安汽车、广汽集团等 。

造车新势力的高估值来自于新盈利模式的打造和成长的确定性 。 从盈利模式看 , 传统车企是制造类企业 , 利润来源是销量*单车净利 , 而造车新势力正在逐步改变汽车行业的盈利模式 , 通过软件和出行等领域扩大单车盈利 , 同时盈利对象有望从增量市场延伸至存量市场;在成长确定性方面 , 新能源汽车对燃油车的替代已经成为行业共识 , 对于没有历史包袱和内部掣肘的造车新势力而言 , 未来有望持续受益新能源化浪潮 。

自主品牌和造车新势力一样都是新能源浪潮的受益者 , 其在新能源车的成长确定性已经具备 , 而在盈利模式的差距有望逐步缩小 , 其新能源车业务有望迎来价值重估 。 作为燃油车市场的后进入者和追赶者 , 自主品牌并没有很强的组织惯性 , 从国家战略&配套产业链支持以及战略调整及时性角度考虑 , 自主品牌也将享受新能源车行业的成长确定性 。 而从盈利模式构建来看 , 自主品牌在自动驾驶等技术领域已经初步具备 , 但在运营模式和电子电气架构上还有较大差距 。 随着在盈利模式端的改进和在成长确定性被市场认知 , 自主品牌的新能源车业务将迎来价值重构 。

推荐标的:吉利汽车(推出浩瀚架构在智能电动车领域开启新时代 , 预计会在运营模式和电子电气架构上不断创新) , 长安汽车(与华为、宁德时代联合创建智能汽车高端品牌 , 在智能电动汽车平台、智慧能源生态更贴近市场需求) , 广汽集团(新能源车战略更加明确 , 新能源品牌AION/埃安正式独立运营 ,2024年推出全新电子电气架构量产L4)

风险提示:从生产制造向运营出行转变低于预期 , 新能源车行业增长低于预期 。

正文:

1. 传统车企新能源车业务的价值重估:

新盈利模式和成长确定性

造车新势力估值不断创新高 , 基于新盈利模式打造和成长确定性 , 自主品牌的新能源车业务有望迎来价值重估 。 特斯拉、蔚来、小鹏、理想等造车新势力 , 在销量仍处在起步期的阶段市值达到了可比肩燃油车整车巨头的水平 , 反映的是市场对其新盈利模式打造以及成长确定性的认可 。 对于国内的传统车企而言 , 战略调整的及时性以及中国新能源产业链的配套优势使其在新能源车领域同样具备成长的确定性;而在新盈利模式打造方面 , 传统车企与新造车势力在自动驾驶领域的差距逐步缩小 , 但在运营模式以及电子电气架构领域差距仍然较大 。 未来传统车企在两个方面的改善将带动其价值重估 。

1.1.造车新势力高估值来自于新盈利模式打造和成长确定性

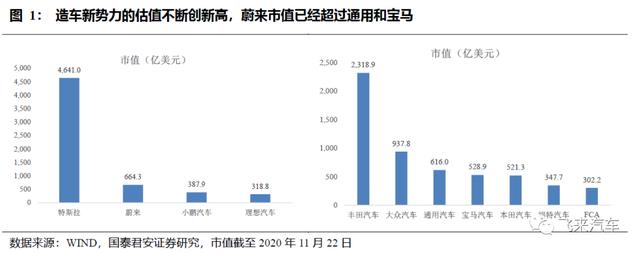

【赚钱能力比传统汽车高2个档次,国产新能源车龙头的价值理应重估】市值不断创新高的造车新势力 。 截至2020年11月22日 , 特斯拉、蔚来、小鹏和理想的市值分别达到4641、664、388、319亿美元 , 而传统车企巨头丰田、大众、通用的市值分别为2319、938、616亿美元 , 在市值上造车新势力企业已经逼近甚至超过了部分传统巨头;而从销量看 , 造车新势力和传统巨头的差距还较大 , 2019年大众的销量超过1000万辆 , 丰田和通用的销量分别达到了970/775万辆 , 而特斯拉2019年销量超过36万辆 , 预计2020年销量能达到50万辆左右 , 其它造车新势力的销量还在10万辆以下 。

文章插图

文章插图

推荐阅读

![[澎湃新闻]如何变废为宝,把二氧化碳握在手中?](http://ttbs.guangsuss.com/image/184a5c800afe6c309a05f2e12b53ea70)

- 关注|宁德时代回应蔚来固态电池包供应商传闻:有能力持续领先

- 从传统车企到科技出行,长城汽车为何在2020年发起全面转型?

- 固态电池还离我们有多远?

- 肯定赚钱?女子15万买车位,只见降价不见贵,商家也不同意退

- 重磅|长城汽车咖啡智驾升级,2021年实现L3级自动驾驶能力

- 本土同行及传统车企带来双重考验 明年特斯拉中国霸主地位受挑战

- 平台企业助推广东传统产业融合发展

- 传统车企2020:憋屈、转型与新能源汽车“军令状”

- 一个传统二手车商的数字化新生意

- 岚图FREE首发!价格或许低于40万,能赢吗?