еёӮеҖји¶…4000дәҝпјҢдёҡз»©вҖңзӮёиЈӮвҖқпјҢз«Ӣи®ҜзІҫеҜҶиҝҳиғҪзҝ»еҖҚеҗ—пјҹ

з«Ӣи®ҜзІҫеҜҶжҠ«йңІдәҶдёүеӯЈеәҰиҙўжҠҘ пјҢ е®һзҺ°иҗҘдёҡжҖ»ж”¶е…Ҙ595.28дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ57.33% пјҢ е®һзҺ°еҮҖеҲ©ж¶Ұ46.8дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ62.06% пјҢ жүЈйқһеҮҖеҲ©ж¶Ұ42.11дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ53.79% гҖӮ д»Һиҝҷд»ҪжҲҗз»©еҚ•жқҘзңӢ пјҢ е…¬еҸёд»Ҡе№ҙеңЁз–«жғ…еҪұе“ҚдёӢ пјҢ иҝҳиғҪдҝқжҢҒиҝҷиҲ¬еўһй•ҝ пјҢ жҳҫ然жҳҜеҚҒеҲҶдёҚй”ҷзҡ„ пјҢ д№ҹжҳҜз¬ҰеҗҲеёӮеңәйў„жөӢзҡ„ гҖӮж №жҚ®е…¬еҸёдёүеӯЈеәҰе…¬е‘ҠжҳҫзӨә пјҢ жҠҘе‘ҠжңҹеҶ… пјҢ е…¬еҸёеҸҜз©ҝжҲҙдёҡеҠЎиҝӣеұ•йЎәеҲ© пјҢ дә§е“Ғе“ҒиҙЁгҖҒиүҜе“ҒзҺҮиЎЁзҺ°дјҳејӮ пјҢ зІҫеҜҶзі»з»ҹе°ҒиЈ…е·ҘиүәжҢҒз»ӯй«ҳж°ҙе№іеҸ‘жҢҘ пјҢ дә§е“ҒеҮәиҙ§жғ…еҶөеҰӮйў„жңҹйЎәеҲ©иҝӣеұ• пјҢ й«ҳйҖҹдј иҫ“гҖҒз”өжәҗзӯүдә§е“ҒжҠҖжңҜиғҪеҠӣе’ҢдјҳеҠҝеҫ—еҲ°жҢҒз»ӯе·©еӣә пјҢ жұҪиҪҰз”өеӯҗйӣ¶з»„件дә§е“ҒзәҝзЁіжӯҘеҸ‘еұ• гҖӮиҷҪ然 пјҢ е…¬еҸёзҺ°йҳ¶ж®өеӯҳиҙ§иҫғжӯЈеёёзӣ®ж Үж°ҙе№іжңүдёҖе®ҡеўһй•ҝ пјҢ дҪҶдё»иҰҒжҳҜеӣ дёәе…¬еҸёж–°дә§е“ҒйҮҸдә§д»ҘеҸҠеўғеӨ–дә§иғҪжү©еӨ§еӣ зҙ еҪұе“Қ пјҢ иҝҷж–№йқўж №жҚ®е…¬еҸёзҡ„й”Җе”®и®ЎеҲ’ пјҢ йў„и®Ў10жңҲ-11жңҲе°ҶиғҪе®ҢжҲҗ гҖӮ

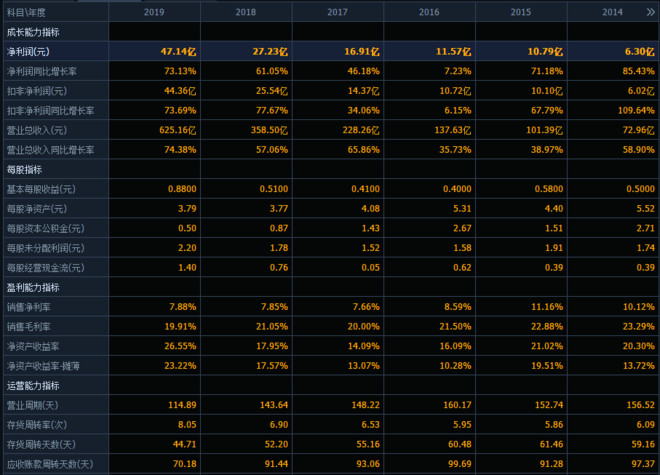

жІЎжңүдёҚеҘҪзҡ„иЎҢжғ… пјҢ еҸӘжңүдёҚеҘҪзҡ„ж“ҚдҪң пјҢ ж“ҚдҪңдёҚеҘҪзҡ„еҸҜд»ҘзңӢдёӢ笔иҖ…иҝ‘жңҹзҡ„дёҖдәӣеёғеұҖпјҡ9жңҲ1еҸ·жҸҗзӨәзҡ„жҜ”дәҡиҝӘпјҲ002594пјүиҮід»ҠиҺ·|еҲ©65%+пјӣ10жңҲ16еҸ·жҸҗзӨәзҡ„科еӨ§еӣҪеҲӣпјҲ300520пјүдёӨж¬ЎжҲҗеҠҹдҪҺ|еҗё пјҢ зҙҜи®ЎиҺ·|еҲ©42%+пјӣдәҶи§ЈдёӢдёҖеҸӘзӯ–з•ҘеҸҜд»Ҙе…іжіЁжҲ‘ пјҢ дҪ дјҡжңүжӣҙеӨҡзҡ„收иҺ·пјҒе…¬дј—еҸ·пјҡAиӮЎеӨҚе…ҙзүӣз«Ӣи®ҜзІҫеҜҶзҡ„дёүеӯЈеәҰдёҡз»©иҙўжҠҘ пјҢ иҷҪ然没жңүеӨ§и¶…йў„жңҹ пјҢ дҪҶжғ…еҶөд№ҹжҳҜзӣёеҪ“зЁіе®ҡ пјҢ еҜ№дәҺдёҖ家4000дәҝеёӮеҖјзҡ„е…¬еҸёжқҘиҜҙ пјҢ иҝҳиғҪжңүзқҖи¶…60%д»ҘдёҠзҡ„еҮҖеҲ©ж¶ҰеҗҢжҜ”еўһй•ҝзҺҮзҡ„иЎЁзҺ° пјҢ з®—жҳҜвҖңзӮёиЈӮвҖқиЎЁзҺ° гҖӮ йӮЈд№Ҳ пјҢ еҜ№дәҺиҝҷеҸӘиҝ‘дәӣе№ҙжқҘзҡ„еӨ§зүӣиӮЎ пјҢ дёүеӯЈеәҰдёҡ绩继з»ӯвҖңзүӣж°”вҖқ пјҢ иӮЎд»·иҝҳиғҪдёҚиғҪе®һзҺ°зҝ»еҖҚе‘ўпјҹд»ҠеӨ© пјҢ жҲ‘е°ұжқҘеҘҪеҘҪзҡ„вҖңзӣҳдёҖзӣҳвҖқпјҡ01гҖҒеҺҶе№ҙиҙўжҠҘжғ…еҶөпјҡз«Ӣи®ҜзІҫеҜҶиҝҷ家公еҸёеҺҶе№ҙзҡ„дёҡз»©е‘ҲзҺ° пјҢ еҸҜи°“еҚҒеҲҶдёҚй”ҷ гҖӮ иҮӘ2010е№ҙд»ҘжқҘ пјҢ иҗҘдёҡ收е…ҘеҗҢжҜ”еўһй•ҝзҺҮжІЎжңүдёҖе№ҙе‘ҲзҺ°иҙҹеўһй•ҝ пјҢ 并且жҜҸе№ҙеқҮд»Ҙи¶…40%д»ҘдёҠзҡ„еўһйҖҹеўһй•ҝ гҖӮ еҮҖеҲ©ж¶ҰеҗҢжҜ”еўһй•ҝзҺҮиҷҪ然жңү2е№ҙж—¶й—ҙеҮәзҺ°иҝҮдёӘдҪҚж•°еўһй•ҝ пјҢ дҪҶе…¶д»–е№ҙд»Ҫзҡ„еўһйҖҹеқҮи¶…40% гҖӮ еҸҜи§Ғ пјҢ е…¬еҸёзҡ„жҲҗй•ҝжҖ§еҚҒи¶і гҖӮ

иҝҷд№ҹйҡҫжҖӘ пјҢ е…¬еҸёеңЁејәеҠІжҲҗй•ҝзҡ„еҹәзЎҖдёҠ пјҢ иӮЎзҘЁд»·ж јжӣҙжҳҜжҺҘиҝһеӨ§ж¶Ё пјҢ 2019е№ҙд»ҘжқҘ пјҢ е…¬еҸёзҡ„иӮЎзҘЁд»·ж јжӣҙжҳҜзҝ»ж¶ЁдәҶи¶…6еҖҚзҡ„е№…еәҰ гҖӮ дёҡз»©дә®зңј пјҢ иҮӘ然其他иҙўжҠҘжғ…еҶөд№ҹжҳҜдёҚй”ҷ пјҢ еҮҖиө„дә§ж”¶зӣҠзҺҮж°ҙе№і пјҢ еӨҡж•°е№ҙдҝқжҢҒеңЁ15%д»ҘдёҠ пјҢ е…¶д»–иҙўжҠҘж°ҙе№ід№ҹжҳҜзЁіе®ҡ гҖӮ02гҖҒжңӘжқҘзҡ„еҪұе“Қ пјҢ еңЁе“ӘйҮҢпјҹе…¬еҸёиҝ‘дәӣе№ҙзҡ„дёҡз»©еўһй•ҝ пјҢ жқҘиҮӘдәҺиӢ№жһңж–№йқўAirPodsзҡ„йҮҸдә§ гҖӮ иҮӘ2017е№ҙеҲҮе…ҘAirPodsдә§е“Ғдҫӣеә”й“ҫд»ҘжқҘ пјҢ ж•ҙдҪ“иүҜзҺҮдҝқжҢҒжһҒдҪіж°ҙеҮҶ пјҢ еёӮеңәд»ҪйўқдёҚж–ӯжү©еӨ§ пјҢ зӣ®еүҚе…¬еҸёеңЁAirPodsзҡ„еёӮеңәд»Ҫйўқдёә70%е·ҰеҸі пјҢ еңЁAirPods Proзҡ„д»ҪйўқиҫҫеҲ°100% пјҢ иҝҷж–№йқўдә§иғҪеҲӣ收д№ҹжҲҗдёәдәҶе…¬еҸёдё»иҰҒжҲҗй•ҝиҙЎзҢ® пјҢ й©ұеҠЁе…¬еҸёдёҡз»©й«ҳеўһй•ҝ гҖӮ

2019е№ҙ пјҢ е…¬еҸёж¶Ҳиҙ№з”өеӯҗдёҡеҠЎиҗҘ收иҫҫеҲ°520дәҝ пјҢ еҚ жҖ»иҗҘ收зҡ„83% пјҢ еҗҢжҜ”еўһйҖҹ94% гҖӮ д»ҺиҝңжңҹжқҘзңӢ пјҢ иӢ№жһңеңЁдә§е“ҒеҲӣж–°жҪ®зҡ„жқҘиўӯ пјҢ еҠҝеҝ…еҜ№е…¬еҸёзҡ„жҲҗй•ҝжңүзқҖжһҒеӨ§зҡ„её®еҠ© гҖӮ йҡҸзқҖжҷәиғҪеҢ–дә§е“ҒгҖҒж— зәҝдә§е“Ғжё—йҖҸзҺҮзҡ„иҝӣдёҖжӯҘжҸҗеҚҮ пјҢ е…¬еҸёд№ҹе°ҶзӣҙжҺҘеҸ—зӣҠ гҖӮ д»ҺжҪңеҠӣж–№йқўжҖқиҖғ пјҢ йҷӨдәҶзҙ§и·ҹеӨ§е®ўжҲ·зҡ„еҲӣж–°жҪ® пјҢ е…¬еҸёеңЁе…¶д»–ж–№йқўжһ„е»әжү“йҖ зҡ„еҲ¶йҖ дёҡеӨ§е№іеҸ° пјҢ д№ҹе°ҶжҳҜжҪңеҠӣж–№еҗ‘ гҖӮиҷҪ然公еҸёжңүжҪңеҠӣзҡ„ж–№еҗ‘ пјҢ дҪҶд№ҹжңүжҪңеңЁеҲҶжөҒзҡ„ең°ж–№ гҖӮ д»ҘзҺ°еңЁиӢ№жһңдә§дёҡй“ҫзҡ„еұҖйқўеҲҶжһҗ пјҢ жңӘжқҘж— зәҝиҖіжңәж–№йқў пјҢ жҲ–дёҚжҳҜз«Ӣи®ҜдёҖ家зӢ¬еӨ§ пјҢ иҖҢжҳҜвҖңеҸҢйӣ„дәүйңёвҖқгҖҒвҖңдёүеӣҪйјҺз«ӢвҖқзҡ„еұҖйқў пјҢ е°ұжӢҝжӯҢе°”иӮЎд»ҪдёүеӯЈеәҰиҙўжҠҘжҠ«йңІзҡ„дёҡз»©жғ…еҶөжқҘзңӢ пјҢ е®һзҺ°иҗҘдёҡ收е…Ҙ347.3дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ43.9% пјҢ еҮҖеҲ©ж¶Ұ20.16дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ104.71% гҖӮ жүҖд»Ҙ пјҢ д»ҺиӢ№жһңдёҖиҙҜзҡ„иЎҢдёәжқҘзңӢ пјҢ жңӘжқҘи®©дә§дёҡй“ҫдёӯз«Ӣи®ҜеңЁж— зәҝиҖіжңәд»ҘеҸҠжңӘжқҘжҷәиғҪз©ҝжҲҙж–№йқўдёҖ家зӢ¬еӨ§ пјҢ д№ҹжҳҜдёҚеӨӘеҸҜиғҪзҡ„ гҖӮ иҝҷжҲ–еҜ№жңӘжқҘе…¬еҸёзҡ„дёҡз»©е‘ҲзҺ°жңүзӣҙжҺҘеҪұе“Қ гҖӮ

еёӮеңәеҜ№е…¬еҸё2020е№ҙзҡ„дёҡз»©йў„жөӢиҷҪ然д№җи§Ӯ пјҢ еҜ№еә”е№ҙеәҰжҷ®йҒҚеңЁ45%д»ҘдёҠ пјҢ дҪҶеҜ№2021е№ҙгҖҒ2022е№ҙзҡ„дёҡз»©йў„жөӢ пјҢ е°ұдёҚжҳҜйӮЈд№Ҳд№җи§ӮдәҶ гҖӮ еңЁд»Ҡе№ҙжҠ«йңІдёҖеӯЈеәҰиҙўжҠҘд»ҘеҗҺ пјҢ еёӮеңәеҜ№2021е№ҙзҡ„дёҡз»©йў„жөӢжҷ®йҒҚеңЁ30%е·ҰеҸі пјҢ дҪҶжңҖиҝ‘зҡ„еёӮеңәйў„жөӢ пјҢ жҷ®йҒҚйҷҚдҪҺиҮі25%е·ҰеҸі гҖӮ еҜ№2022е№ҙзҡ„йў„жөӢ пјҢ д№ҹжҳҜжңүзқҖдёҖе®ҡзҡ„йҷҚдҪҺ пјҢ д»ҘйҷҚдҪҺиҮі15%е·ҰеҸі гҖӮ д»Һдёҡз»©йў„жөӢзҡ„жғ…еҶөжқҘзңӢ пјҢ жңӘжқҘжҲ–еӯҳеңЁзқҖдёҖе®ҡзҡ„еҪұе“Қ гҖӮ03гҖҒдј°еҖјеҲҶжһҗпјҡд»Ҙз«Ӣи®ҜзІҫеҜҶ2020е№ҙзҡ„жғ…еҶөеҸӮз…§зҺ°еңЁзҡ„иӮЎзҘЁд»·ж ји®Ўз®— пјҢ дј°еҖјзәҰдёә58.4еҖҚ гҖӮ иҝ‘дәӣе№ҙ пјҢ е…¬еҸёзҡ„е№іеқҮдј°еҖјжіўеҠЁеҢәй—ҙеңЁ39.6еҖҚ-56еҖҚ гҖӮ еҜ№жҜ”58.4еҖҚзҡ„дј°еҖј пјҢ зҺ°еңЁиҷҪ然иҜҙдёҚдёҠеҒҸзҰ»жӯЈеёёдј°еҖјж°ҙе№і пјҢ дҪҶд№ҹжҳҜеӨ„дәҺдёҠжІҝдҪҚзҪ® гҖӮ йӮЈд№Ҳ пјҢ еҜ№еә”жңӘжқҘдәҢе№ҙзҡ„дј°еҖјжғ…еҶөе‘ўпјҹ

з»ҸиҝҮи®Ўз®— пјҢ еҲҶеҲ«зәҰдёә46.7еҖҚгҖҒ40.6еҖҚ гҖӮ еҜ№жҜ”иҝ‘дәӣе№ҙзҡ„дј°еҖјж°ҙе№і пјҢ иҝҳз®—жҳҜеӨ„дәҺеҗҲзҗҶеҢәй—ҙ гҖӮ дёҚиҝҮ пјҢ иҝҷйҮҢйңҖиҰҒиҖғиҷ‘дёҖдёӘй—®йўҳ пјҢ еүҚдәӣе№ҙз«Ӣи®Ҝзҡ„дёҡз»©дҝқжҢҒзқҖй«ҳйҖҹеўһй•ҝ пјҢ жүҖд»Ҙдј°еҖјж°ҙе№ідёҖзӣҙеӨ„дәҺй«ҳдј°еҖјзҠ¶жҖҒ гҖӮ дҪҶ пјҢ жңӘжқҘдәҢе№ҙзҡ„дёҡз»©жҲ–жңүзқҖжҳҺжҳҫдёӢж»‘ пјҢ дј°еҖје№іеқҮеҢәй—ҙ пјҢ д№ҹеҸҜиғҪдёӢ移 гҖӮ иҝҷдёҖзӮ№ пјҢ жҳҜйңҖиҰҒзҗҶжҖ§зңӢеҫ…зҡ„ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дёүдёҖйҮҚе·Ҙдёҡз»©вҖңзӮёиЈӮвҖқпјҢиӮЎд»·еӨ§ж¶Ё100%иҝҳиғҪеҶҚж¶Ё1еҖҚеҗ—

- дёҖеҸӘеёӮеҖј2.37дәҝзҡ„ең°дә§иӮЎ

- еӨ§е®¶йғҪжҷ’еҸҢ11дёҡз»©ж—¶пјҢеҸӘжңүжө·йІңеҶ»е“ҒеҚ–家没еҗӯеЈ°

- еҗ№еҮәжқҘзҡ„дёҡз»©пјҒзӣҙж’ӯеёҰиҙ§жөҒйҮҸйҖ еҒҮи§Ұзӣ®жғҠеҝғ

- пјҲ600436пјүжӣҫз»Ҹзҡ„еӨ§зүӣиӮЎпјҢиҝҳжңүжңәдјҡеҗ—пјҹ

- йқ’е№ҙ|е‘ҳе·ҘеҺ»е№ҙдёҡз»©200дёҮпјҢиҖҒжқҝз»ҷ3еҚғеҘ–йҮ‘пјҢд»Ҡе№ҙ340дёҮпјҢеҸ‘еҘ–йҮ‘е‘ҶдҪҸ

- еёӮеҖји·Ң99.87% жҡҙйЈҺйӣҶеӣўжӯЈејҸйҖҖеёӮ

- е№ҝе·һжөӘеҘҮвҖңй»‘жҙһвҖқпјҡиҮӘжӣқеқҸиҙҰ45дәҝе…ғ дёҡз»©е…ЁйқўеҸҚиҪ¬

- д»»еӨ©е ӮдёҠи°ғжң¬иҙўе№ҙдёҡз»©йў„жңҹ еҮҖеҲ©ж¶Ұе°ҶеҲӣж–°й«ҳ

- й«ҳиғҪEи““еӯҗ|з”өдҝЎиҜҲйӘ—е№ҙеә•еҸҲиҰҒеҶІдёҡз»©пјҹжҳҺжҳҹжҲ–жҲҗдё»иҰҒе®ўжҲ·