第一财经|彭文生:数字金融发展的变与不变

:原题为_第一财经|彭文生:数字金融发展的变与不变。

美联储前主席保罗·沃尔克曾说 , 过去几十年对普通民众来讲最有用的金融创新就是自动提款机(ATM) , 这个评论被很多人引用 。 随着金融科技的发展 , 现在自动取款机的使用快速下降 。 我在猜想 , 若干年后是否会有人说 , 央行数字货币或者支付宝/微信支付是对老百姓最有用的金融创新?还是说金融科技的发展会给老百姓带来更大的福利?

金融科技不是新的现象 , 科技进步总是在助力金融的发展 。 其实 , 科技的创新都可能会对降低成本、提高效率有帮助 , 关键是对金融行业的商业模式有怎样的影响呢?我想从这个角度 , 谈下金融科技发展带来的机遇和挑战 。

首先 , 数字经济中数据成为新的生产要素 , 并具有独特的属性 。 在农业社会 , 土地和劳动力是两类重要的生产要素 , 工业社会则是劳动力和资本 , 而数字经济时代 , 又多了数据这一生产要素 。 与劳动力和资本相比 , 数据最独特的属性便是非竞争性 。 这和传统生产要素区别鲜明 , 比如一个苹果 , 你吃掉我就没的吃了;但微信 , 一个人下载并不影响其他人下载 。 所以很多人讲 , 数据是数字经济时代的石油 , 这话既对也不对 。 石油有开采成本 , 但数据的边际成本几乎为零 , 由此带来更大的规模效应 , 企业可以很庞大 , 比如美国的Facebook、谷歌 , 中国的阿里、腾讯等 。

但数据的非竞争性是从生产力、科技角度来讲的 , 人类社会有生产力必定有生产关系 , 生产关系决定了谁能拥有数据 , 而有了数据产权 , 数据的使用可能就具有排他性 。 比如一家企业搜集的数据 , 其他企业就无权使用 。

这种生产关系的排他性和科技的非竞争性似乎是矛盾的 。 现实中如何处理好生产力的非竞争性和生产关系的排他性 , 是数字经济时代面临的重大挑战 , 而在金融行业 , 该特点可能更为突出 。

以金融行业最关键的支付手段为例 , 结合近期央行测试的数字人民币 , 我们具体来看:

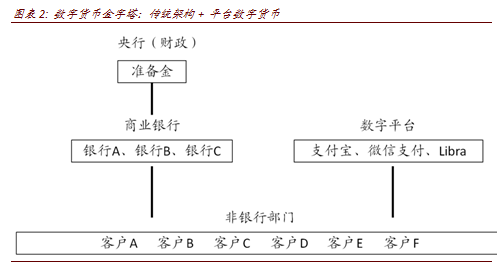

在传统的货币金字塔体系里 , 支付和商业银行深度绑定 , 即支付和金融绑定 , 有贷款、存款 , 其中存款是我们持有的安全资产、流动性资产 。 所以传统的金融体系 , 支付手段和安全资产、信贷都联系在一起 。 安全资产的属性来自政府的信用担保 , 而银行为了享受政府担保 , 就要接受政府监管 。

文章图片

现在随着支付宝和微信支付等电子支付的发展(包括Facebook拟推出的Libra) , 传统金融体系中又增加了数字平台 , 这等于在现有商业银行体系外建立了一个零售的支付体系 。 这意味着支付和金融开始分离 , 支付和安全资产也未必绑定在一起 , 这是过去几百年来传统金融模式的重要改变 。 当然 , 第三方支付机构不会仅满足于支付 , 它会进一步衍生金融服务 , 其实传统金融体系也是从支付衍生而来 。 起初黄金作为支付手段时 , 金匠发现不一定要足额保存黄金 , 可以是部分准备金 , 并将另一部分用于借贷 , 由此衍生其他金融服务 。 同样 , 如今第三方支付体系也衍生金融服务 , 这是金融模式和生态的重要改变 。

文章图片

货币和平台均具有网络效应 , 用户越多、效率越高 , 就有更多的人愿意参与 , 两者结合 , 可以相辅相成、相互促进 。 其中平台覆盖广、信息传输效率高 , 而所有的交易都需要支付 , 最大的网络就是支付体系 。 谁掌握了支付 , 谁的网络效应最强 , 谁的规模效应就最强 , 这也是美国监管机构对Facebook Libra如此谨慎的原因 。

现在央行正在测试的数字人民币(DCEP) , 等于在传统银行和数字平台外增加了一个类似支付宝和微信支付的支付工具 , 但央行数字人民币是纯粹的支付手段 , 不衍生金融服务 , 不支付利息 , 只是起到替代现金作用 。 经常有人问 , 央行推出数字人民币有何影响?从宏观角度来讲 , 该影响基本可以忽略不计 。 因为中国央行对数字货币不付息 , 大家手中不会持有很多 , 未来数字人民币也是由支付需求决定的 , 是经济运行的结果而不是经济变化的原因 , 所以大家不必过度担心 。

推荐阅读

- 主机游戏|一战封神!《艾尔登法环》多家媒体给出满分:历史第一

- 麻辣烫|麻辣烫第一股来了!杨国福提交上市申请:9个月赚2亿

- 工程建筑|地狱难度 前无古人!人类第一次从底部横穿秦岭 最深2012米

- Galaxy|三星S22成为第一款不配充电器的骁龙8旗舰:4999元起

- 出口|中国国产车哪些国家卖最火?第一想不到 基本没关税

- 挪威|冬奥奖牌榜第一的国家 是中国国产电动车的试验田

- 冬奥会|谷爱凌:我创造了四个历史第一 经历了不可估量的成长

- 抖音|抖音最受欢迎的冰雪运动员Top10出炉:谷爱凌第一

- 飞机|顺丰快递准时率第一的原因找到了!飞机规模增至69架

- Intel|Intel第一款“矿卡”细节首次公开:神秘7nm、功耗不可思议