дҫӣеә”й“ҫйҮ‘иһҚпјҢи§ЈејҖдёӯе°ҸдјҒдёҡзҡ„иө„йҮ‘з»һзҙўпјҹ

2019е№ҙ8жңҲ пјҢ ејҖз”өеӯҗйӣ¶й…Қ件еҺӮзҡ„й»„е®һ пјҢ еңЁзҰҸз”°еҢәиҙӯзҪ®дәҶжқҘж·ұеңіжү“жӢјеҚҒе№ҙеҗҺзҡ„第дёҖеҘ—еӨ§жҲ·еһӢ пјҢ дҪҶеҚҙдёҖзӮ№жІЎжңүиӢҰе°Ҫз”ҳжқҘзҡ„ж„ҹи§ү гҖӮеӣӣеҚҒеІҒдёҚеҲ°зҡ„й»„е®һ пјҢ еңЁжңӢеҸӢзңјдёӯзңӢиө·жқҘеә”иҜҘеҲ°дәҶйҖҖеұ…дәҢзәҝ пјҢ еҺ»иҝҮе…үйІңдә®дёҪз”ҹжҙ»зҡ„ж—¶еҖҷдәҶ пјҢ дҪҶжҳҜй»„е®һиҮӘе·ұжё…жҘҡ пјҢ з”ҹж„Ҹи¶ҠеҒҡи¶ҠеӨ§зҡ„еҗҢж—¶еҺӢеҠӣеҚҙд№ҹи¶ҠжқҘи¶ҠеӨ§ гҖӮжӯЈи§ЈејҖдёӯеӣҪеҪ“еүҚзҡ„дҫӣеә”й“ҫиһҚиө„йҡҫйўҳ пјҢ иҝҳйңҖиҰҒеҹәдәҺж–°зҡ„жҠҖжңҜе·Ҙе…· пјҢ жҗӯй…Қе®Ңе–„зҡ„жёёжҲҸ规еҲҷ пјҢ е»әз«ӢдёҖеҘ—е…Ёж–°зҡ„йҮ‘иһҚз”ҹжҖҒдҪ“зі» гҖӮ1 зҹӣзӣҫпјҡеёҗжңҹзҡ„еҚҡејҲеҜ№дәҺдҫӣеә”й“ҫдёҠзҡ„ж ёеҝғдјҒдёҡжқҘиҜҙ пјҢ иҙҰжңҹе°ұеғҸжҳҜеңЁзҺ°йҮ‘жөҒдёҠдҝ®зҡ„дёҖеә§еққ пјҢ еёҗжңҹжӢүй•ҝ пјҢ иө„йҮ‘жөҒеҮәж…ў пјҢ е°ұеҸҜд»Ҙи“„ж°ҙиҮӘе·ұеҸ‘еұ• гҖӮжӣҙејәзҡ„еёҗжңҹи°ҲеҲӨиғҪеҠӣ пјҢ иғҪжһҒеӨ§ж”№е–„ж ёеҝғдјҒдёҡзҡ„зҺ°йҮ‘жөҒ пјҢ жҺЁеҠЁи§„жЁЎеўһй•ҝ гҖӮ зӣ®еүҚеӣҪеҶ…дёҖдәӣеҚҠеҜјдҪ“йўҶеҹҹзҡ„йҫҷеӨҙдјҒдёҡ пјҢ зӣёеҜ№дәҺеӣҪйҷ…е·ЁеӨҙеңЁжӯӨж–№йқўе°ұжӣҙе…·дјҳеҠҝ гҖӮдҫӢеҰӮеҲ¶йҖ дёҖеҸ°иҡҖеҲ»жңәи®ҫеӨҮ пјҢ еҺҹжқҗж–ҷеҚ дәҶжҲҗжң¬зҡ„95% гҖӮ еӣҪеҶ…и®ҫеӨҮе•Ҷдёӯеҫ®еҚҠеҜјдҪ“еҜ№дёҠжёёзҡ„иҜқиҜӯжқғжӣҙејә пјҢ еңЁиө„жң¬еёӮеңәзңӢжқҘ пјҢ иҝҷеңЁе’ҢеӣҪйҷ…е·ЁеӨҙжӢүе§Ҷз ”з©¶гҖҒеә”з”Ёжқҗж–ҷзҡ„з«һдәүдёӯе°ұжҳҜдёӘжҪңеңЁеҠҝиғҪ гҖӮ

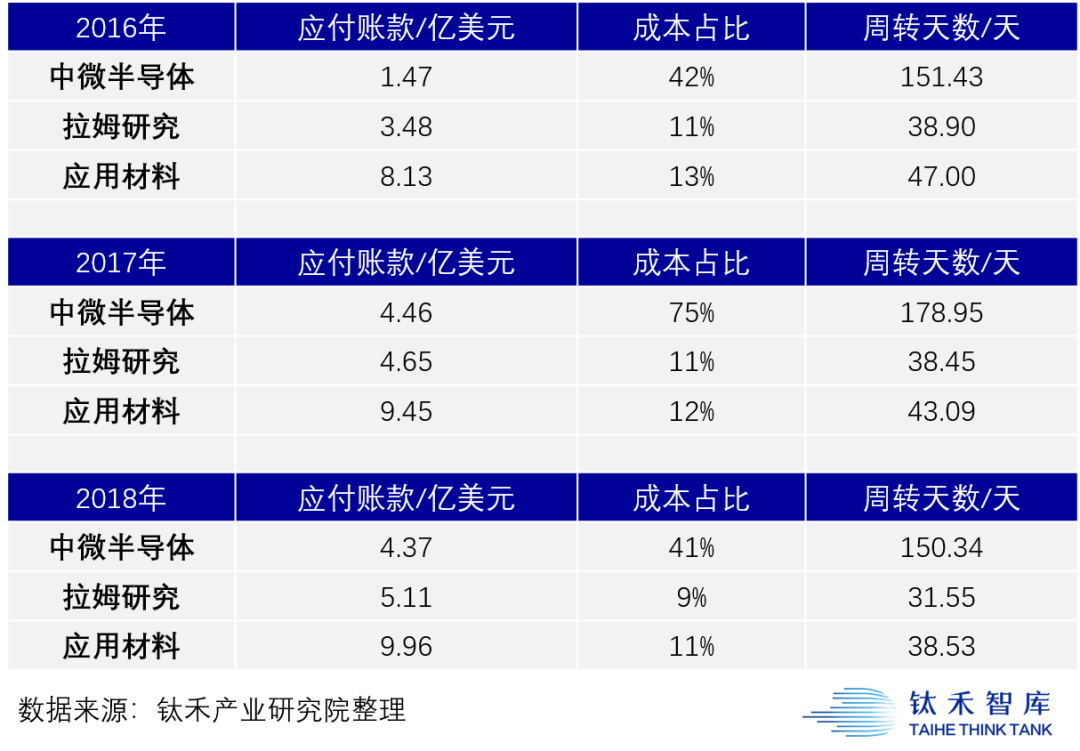

дёӯеҫ®еҚҠеҜјдҪ“е’ҢжӢүе§Ҷз ”з©¶гҖҒеә”з”Ёжқҗж–ҷзҡ„иҙҰжңҹеҜ№жҜ”ж•°жҚ®жҳҫзӨә пјҢ 2016-2018е№ҙ пјҢ дёӯеҫ®еҚҠеҜјдҪ“зҡ„еҜ№дёҠжёёжқҗж–ҷдҫӣеә”е•Ҷзҡ„еә”д»ҳиҙҰж¬ҫеҲҶеҲ«дёә1.47дәҝе…ғгҖҒ4.46дәҝе…ғгҖҒ4.37дәҝе…ғ пјҢ еҚ жҲҗжң¬зҡ„жҜ”зҺҮдёә42%гҖҒ75%гҖҒ41% пјҢ еә”д»ҳиҙҰж¬ҫе‘ЁиҪ¬еӨ©ж•°еҲҶеҲ«дёә151.43еӨ©гҖҒ178.95еӨ©гҖҒ150.34еӨ© гҖӮ зӣёжҜ”еӣҪеӨ–еҗҢиЎҢ пјҢ дёӯеҫ®еҚҠеҜјдҪ“зҡ„еёҗжңҹжҳҜе…¶ж•°еҖҚд№ӢеӨҡ гҖӮиҝҷз§ҚйҡҗжҖ§дјҳеҠҝжңүеҲ©дәҺж ёеҝғдјҒдёҡеӮЁеӨҮжӣҙеӨҡзҡ„еҸ‘еұ•иө„йҮ‘ гҖӮ дҪҶй—®йўҳжҳҜ пјҢ еӨ§дјҒдёҡеёёеёёе…іжіЁзҡ„жҳҜиҮӘе·ұиө„йҮ‘жұ йҮҢзҡ„и“„ж°ҙйҮҸ пјҢ иҖҢдёҖж—ҰжҺ§еҲ¶дёҚеҘҪж°ҙеққзҡ„й—ёй—Ё пјҢ жөҒеҹҹеҶ…зҡ„дёӯе°ҸдјҒдёҡе°ұеҸҜиғҪйқўдёҙе№Іж—ұ гҖӮиҝҷе°ұйңҖиҰҒи°ғж°ҙеј•жөҒ пјҢ жқҘеё®еҠ©дёӯе°ҸдјҒдёҡеҸҠж—¶иҺ·еҫ—ж°ҙиө„жәҗ гҖӮж—©еңЁ1998е№ҙ пјҢ дёӯеӣҪе°ұеј•иҝӣдәҶдҫӣеә”й“ҫйҮ‘иһҚжңҚеҠЎ пјҢ д»ҘжӯӨзј“и§Јдёӯе°ҸдјҒдёҡзҡ„иө„йҮ‘й—®йўҳ гҖӮ е®ғзҡ„иҝҗдҪңжЁЎејҸжҳҜ пјҢ 让银иЎҢзӯүйҮ‘иһҚжңәжһ„е’Ңдҫӣеә”й“ҫдёҠзҡ„ж ёеҝғдјҒдёҡеҜ№жҺҘ пјҢ 收йӣҶж ёеҝғдјҒдёҡе’ҢдёҠдёӢжёёдјҒдёҡд№Ӣй—ҙзҡ„еә”收иҙҰж¬ҫгҖҒи®ўеҚ•гҖҒд»“еӮЁзӯүж•°жҚ® пјҢ д»ҘжӯӨдёәжҚ® пјҢ дёәдҫӣеә”й“ҫдёҠзҡ„дёӯе°ҸдјҒдёҡжҸҗдҫӣиһҚиө„ гҖӮ然иҖҢ пјҢ еҸ—йҷҗдәҺжҠҖжңҜе’Ңж”ҝзӯ– пјҢ 22е№ҙжқҘдҫӣеә”й“ҫйҮ‘иһҚзҡ„е®һйҷ…иҗҪең°еӨҡеҸ—жҺЈиӮҳ гҖӮ2012е№ҙ пјҢ й»„е®һејҖе§ӢиҝӣеҶӣжұҪиҪҰй…Қ件еёӮеңә пјҢ дёәдәҶдәүеҸ–ж–°е®ўжҲ· пјҢ е°ҶиҮӘе·ұзҡ„е·ҘеҺӮд»ҺдёҚеҲ°3000е№ізұізҡ„иҖҒеҺӮжҲҝ пјҢ жҗ¬иҝӣдәҶеҚ ең°2дёҮеӨҡе№ізұізҡ„ж–°еҺӮжҲҝ гҖӮеңәең°жү©еј еҗҺ пјҢ ж–°е®ўжҲ·жқҘдәҶ пјҢ ж–°й—®йўҳд№ҹжқҘдәҶ гҖӮ иҙӯд№°ж–°и®ҫеӨҮиҮіе°‘иҰҒ2000дёҮ пјҢ иө„йҮ‘жҲҗдёәзңјеүҚзҡ„й—®йўҳ гҖӮ д»Һ2013е№ҙејҖе§Ӣ пјҢ й»„е®һеёҰзқҖжҖ»еҖј600дёҮзҡ„еә”收иҙҰж¬ҫе’Ңж–°и®ўеҚ• пјҢ и·‘йҒҚдәҶеҗ„еӨ§й“¶иЎҢ пјҢ еёҢжңӣиғҪиҙ·еҲ°дёҖ笔ж¬ҫз”ЁдәҺиҙӯд№°и®ҫеӨҮ пјҢ дҪҶз»“жһңжҳҜдёҖеҲҶй’ұйғҪжІЎиҙ·еҲ° гҖӮй»„е®һжүҖеңЁдҫӣеә”й“ҫзҡ„ж ёеҝғдјҒдёҡжҳҜж•ҙиҪҰеҺӮ гҖӮ 银иЎҢеҸҜд»ҘйҖҡиҝҮж•ҙиҪҰеҺӮзЎ®иҜҒж ёе®һеҲ°е…¶дёҠжёёдёҖзә§дҫӣеә”е•Ҷ пјҢ жҲ–дёӢжёёдёҖзә§з»Ҹй”Җе•Ҷзҡ„ж•°жҚ® гҖӮ й»„е®һиҝҷзұ»дёӯе°Ҹ规模зҡ„жұҪиҪҰй…Қ件з”ҹдә§е•Ҷ пјҢ еҫҖеҫҖеӨ„дәҺдҫӣеә”й“ҫжң«з«Ҝ гҖӮ ж•ҙиҪҰеҺӮдёҚзӣҙжҺҘжҺҢжҸЎзӣёе…іж•°жҚ® пјҢ 银иЎҢж ёе®һжҲҗжң¬еӨӘеӨ§ пјҢ йЈҺйҷ©д№ҹжӣҙй«ҳ пјҢ еҫҖеҫҖдёҚиҙ·дәҶдәӢ гҖӮеҪјж—¶зҡ„дёӯеӣҪдҫӣеә”й“ҫйҮ‘иһҚиҝҳеңЁеҲқе§Ӣйҳ¶ж®ө гҖӮ жҠҖжңҜе·Ҙе…·иҗҪеҗҺгҖҒж”ҝзӯ–дёҚе®Ңе–„гҖҒдәәдёәеӣ зҙ йҳ»ж»һгҖҒжІҹйҖҡжҲҗжң¬е·ЁеӨ§вҖҰвҖҰйғҪжҳҜйҳ»зўҚй»„е®һиҝҷзұ»дёӯе°ҸдјҒдёҡиһҚиө„зҡ„е·ЁеӨ§йҡңзўҚ гҖӮеҰӮжһңжҠҠдҫӣеә”й“ҫзңӢдҪңж•ҙдҪ“ пјҢ дҝЎиҙ·иө„жәҗеңЁдҫӣеә”й“ҫдёҠзҡ„жҠ•ж”ҫ пјҢ е°ұжҳҜеҠ жқ жқҶзҡ„иҝҮзЁӢ гҖӮ еҜ№дәҺжӯЈеңЁзҲ¬еҚҮжңҹзҡ„дә§дёҡй“ҫ пјҢ ж ёеҝғдјҒдёҡеҫҲд№җж„Ҹе°ҶиҮӘиә«дҝЎз”Ёиҫ“йҖҒз»ҷдёҠдёӢжёё пјҢ еҚҸеҠ©дёҠдёӢжёёдјҒдёҡиһҚиө„ пјҢ дёҖиө·еҒҡеӨ§еёӮеңә пјҢ дҫӢеҰӮе°Ҹзұіе…¬еҸёжҺЁеҮәзҡ„дҫӣеә”й“ҫйҮ‘иһҚ гҖӮдҪҶеҜ№дәҺйӮЈдәӣдёӢиЎҢе‘Ёжңҹзҡ„иЎҢдёҡеҚҙдёҚдёҖе®ҡ гҖӮ ж ёеҝғдјҒдёҡжІЎжңүжү©еј зҡ„еҠЁеҠӣ пјҢ дёәдҝқиҜҒиҮӘиә«еҲ©зӣҠ пјҢ еҸҜиғҪдјҡе…ҲиҝӣдёҖжӯҘеҺӢжҰЁдёҠдёӢжёёдјҒдёҡ гҖӮ зӣҙиҮіи§ҰеҸ‘дҫӣеә”й“ҫйЈҺйҷ© пјҢ еҠЁж‘ҮдәҶиҮӘиә«еҲ©зӣҠ пјҢ ж ёеҝғдјҒдёҡжүҚеҸҜиғҪеҒҡеҮәзӣёеә”и°ғж•ҙ гҖӮй»„е®һеҜ№жӯӨж·ұжңүдҪ“дјҡ гҖӮ д»Һ2018е№ҙиө· пјҢ еӣҪеҶ…й«ҳйҖҹеўһй•ҝзҡ„жұҪиҪҰеёӮеңәејҖе§Ӣиҝӣе…Ҙеҫ®еўһй•ҝйҳ¶ж®ө пјҢ з«һдәүж—Ҙи¶ӢжҝҖзғҲ гҖӮ дёҖдәҢзәҝеҹҺеёӮи¶ӢдәҺйҘұе’Ң пјҢ дёҖдәӣж•ҙиҪҰе“ҒзүҢејҖе§ӢејҖжӢ“дёӢжІүеёӮеңә пјҢ з”ҹдә§д»·ж јжӣҙдҪҺзҡ„жұҪиҪҰ пјҢ еҜ№дёҠдёӢжёёзҡ„еҺӢжҰЁд№ҹжӣҙз”ҡ гҖӮеҗҢж ·дёҖдёӘжұҪиҪҰйӣ¶й…Қ件 пјҢ д»·ж јиҰҒжҜ”еҒҡж—Ҙжң¬гҖҒеҫ·еӣҪзӯүдёӯй«ҳз«Ҝе“ҒзүҢеҶҚдҪҺ10%еҲ°20% гҖӮ еҗҢж—¶иҝҳиҰҒйҒөеҫӘжұҪиҪҰиЎҢдёҡзҡ„иЎҢ规пјҡжҜҸдёҖж¬ҫж–°иҪҰзҡ„з”ҹе‘Ҫе‘ЁжңҹжҳҜ5е№ҙ пјҢ жҺҘеҚ•з”ҹдә§еҗҺ пјҢ дҫӣеә”е•ҶжҜҸе№ҙиҰҒйҷҚд»·3% пјҢ иҝһз»ӯ3е№ҙ гҖӮ еә”д»ҳиҙҰж¬ҫзҡ„еёҗжңҹ被延й•ҝеҲ°180еӨ© пјҢ жҳҜдёӯй«ҳз«Ҝе“ҒзүҢе®ўжҲ·зҡ„2еҖҚ гҖӮ еңЁиҝҷдёҖиғҢжҷҜдёӢ пјҢ й»„е®һдёҚеҫ—дёҚеӣ жӯӨж”ҫејғеўһй•ҝзҡ„дёӢжІүеёӮеңәпјҡеҚҺж¶Ұ银иЎҢзҡ„йҰ–д»»иЎҢй•ҝе®ӢзҫӨзңӢжқҘ пјҢ ж”№еҸҳдёӯе°ҸдјҒдёҡиһҚиө„йҡҫ пјҢ иҝҳжҳҜеә”иҜҘеӣһеҲ°дҫӣеә”й“ҫдёҠ пјҢ е®Ҹи§ӮзңӢеҫ…дёӯе°ҸдјҒдёҡзҡ„йҮ‘иһҚз”ҹжҖҒ пјҢ е…іжіЁеә”收иҙҰж¬ҫеёҗжңҹ гҖӮе®ӢзҫӨи®Өдёә пјҢ еҰӮжһңиғҪеё®еҠ©дёӯе°ҸдјҒдёҡеҝ«йҖҹиһҚиө„ пјҢ жҠҠиҙҰжңҹзј©зҹӯеҲ°е…Ёзҗғе№іеқҮж°ҙе№і66еӨ© пјҢ 40%д»ҘдёҠзҡ„дёӯе°ҸдјҒдёҡзҡ„иө„йҮ‘йңҖжұӮйғҪе°Ҷеҫ—еҲ°и§ЈеҶі гҖӮ д»–еӣ жӯӨзҰ»ејҖдј з»ҹ银иЎҢдёҡ пјҢ еҲӣеҠһдәҶдёҖ家用еҢәеқ—й“ҫжҠҖжңҜеҒҡдҫӣеә”й“ҫйҮ‘иһҚзҡ„е…¬еҸё гҖӮеҰӮдҪ•йҖҡиҝҮдҫӣеә”й“ҫйҮ‘иһҚе®һзҺ°еӨ§жІіжңүж°ҙ пјҢ е°ҸжІідёҚе№ІпјҹиҝҷжҳҜдёҖйЎ№зүөж¶үж–№ж–№йқўйқўзҡ„зі»з»ҹе·ҘзЁӢ гҖӮзӣ‘з®ЎйғЁй—Ёд№ҹж·ұзҹҘиҝҷдёҖзӮ№ гҖӮ д»…2017-2019е№ҙ пјҢ еңЁеӨ®иЎҢзӯүеӨҡдёӘйғЁе§”дёӢеҸ‘зҡ„ж–Ү件дёӯ пјҢ ж¶үеҸҠеҲ°дҫӣеә”й“ҫйҮ‘иһҚзҡ„ж–Ү件е°ұеӨҡиҫҫ14дёӘ гҖӮ еңЁиҝҷдәӣж–Ү件дёӯ пјҢ жҺ§еҲ¶йЈҺйҷ©гҖҒжҸҗеҚҮж•ҲзҺҮгҖҒйҷҚдҪҺжҲҗжң¬жҳҜеұЎеұЎеҮәзҺ°зҡ„й«ҳйў‘иҜҚ гҖӮ2019е№ҙ7жңҲ пјҢ дёӯеӣҪ银дҝқзӣ‘дјҡеҠһе…¬еҺ…еҸ‘еёғгҖҠдёӯеӣҪ银дҝқзӣ‘дјҡеҠһе…¬еҺ…е…ідәҺжҺЁеҠЁдҫӣеә”й“ҫйҮ‘иһҚжңҚеҠЎе®һдҪ“з»ҸжөҺзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢ пјҢ е°ұжҸҗеҮәдәҶ银иЎҢдёҡйҮ‘иһҚжңәжһ„еә”ж №жҚ®дҫӣеә”й“ҫйҮ‘иһҚдёҡеҠЎзү№зӮ№ пјҢ жҸҗй«ҳдәӢеүҚгҖҒдәӢдёӯгҖҒдәӢеҗҺеҗ„дёӘзҺҜиҠӮзҡ„йЈҺйҷ©з®ЎзҗҶй’ҲеҜ№жҖ§е’Ңжңүж•ҲжҖ§ пјҢ зЎ®дҝқиө„йҮ‘жөҒеҗ‘е®һдҪ“з»ҸжөҺ гҖӮеҲ°дәҶ2020е№ҙ пјҢ дёӯеӣҪеҗ„иЎҢеҗ„дёҡеҸ—еҲ°ж–°еҶ з–«жғ…дёҘйҮҚеҶІеҮ» пјҢ дҫӣеә”й“ҫйҮ‘иһҚжӣҙжҲҗдёәгҖҢзЁій“ҫгҖҚеӨҚиӢҸз»ҸжөҺзҡ„йҮҚиҰҒжүӢж®ө гҖӮ 9жңҲ22ж—Ҙ пјҢ дёӯеӣҪдәә民银иЎҢзӯүе…«йғЁе§”еҮәеҸ°гҖҠе…ідәҺ规иҢғеҸ‘еұ•дҫӣеә”й“ҫйҮ‘иһҚ ж”ҜжҢҒдҫӣеә”й“ҫдә§дёҡзЁіе®ҡеҫӘзҺҜе’ҢдјҳеҢ–еҚҮзә§зҡ„ж„Ҹи§ҒгҖӢ пјҢ жҠҠеҺҹжң¬е°ұиў«иЎҢдёҡй«ҳеәҰе…іжіЁзҡ„дҫӣеә”й“ҫйҮ‘иһҚеҶҚдёҖж¬ЎжҺЁдёҠдәҶеӨҙжқЎ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- зҫҺеӣҪжү“еҺӢиҡӮиҡҒпјҡ马дә‘йҘІе…»зҡ„вҖңйҮ‘иһҚе® зү©вҖқжүӣеҫ—дҪҸеҗ—пјҹ

- жҺҢжҺ§дәҶSWIFT,жҳҜеҗҰе°ұжүјдҪҸдәҶеӣҪйҷ…йҮ‘иһҚзҡ„е’Ҫе–ү?

- зҫҺеӣҪеңЁеҸ°еҚҸдјҡеЁҒйҖјеҸ°ж№ҫеҺӮе•Ҷж’ӨеҮәеңЁеӨ§йҷҶзҡ„дҫӣеә”й“ҫ

- еҚҒдёүдә”|йҮ‘иһҚж”№йқ©еҗ‘зәөж·ұжҺЁиҝӣ зҺ°д»ЈйҮ‘иһҚдҪ“зі»йҖҗжӯҘеҒҘе…Ё

- и®әе№ҙиҪ»дәәзҡ„йҹӯиҸңеұһжҖ§

- дҫӣеә”й“ҫ|дҝқдә§дёҡй“ҫдҫӣеә”й“ҫзЁіе®ҡ еҠ еҝ«еҪўжҲҗж–°еҸ‘еұ•ж јеұҖ

- е…Ёж°‘еҢ»дҝқпјҢд»ҺвҖңдёүиҙҘдҝұдјӨвҖқеҲ°вҖңеҸ°ж№ҫеҘҮиҝ№вҖқ

- зү№жң—жҷ®зЎ®иҜҠж–°еҶ пјҢе…ЁзҗғйҮ‘иһҚеёӮеңәдјҡеҗҰжҲҗдёәвҖңз—…дәәвҖқ

- MH370иҲӘзҸӯдәӢ件еҶ…幕иҝ‘д№Һи§ЈејҖпјҒ

- е·ҘиЎҢжө·еҚ—зңҒеҲҶиЎҢе…ЁеҠӣеҒҡеҘҪ"дёӯз§Ӣ""еӣҪеәҶ"жңҹй—ҙйҮ‘иһҚжңҚеҠЎ