йҮ‘иһҚдёҡ|дёәд»Җд№ҲиҜҙйҮ‘иһҚдёҡе·Із»ҸзҰ»дёҚејҖиҡӮиҡҒдәҶ( дәҢ )

йҖҡиҝҮзәҝдёҠдҝЎиҙ· пјҢ иҡӮиҡҒж–№йқўжҸҗдҫӣз”ЁжҲ·е’ҢйҮ‘иһҚеә•еұӮжҠҖжңҜж”ҜжҢҒ пјҢ дёә银иЎҢдёҡеёҰжқҘдјҳиҙЁзҡ„ж”ҫиҙ·жё йҒ“ пјҢ 银иЎҢдёҡпјҲе°Өе…¶жҳҜдёӯе°Ҹ银иЎҢпјүеҸҜеҖҹиҡӮиҡҒеҝ«йҖҹе®ҢжҲҗеҹәзЎҖзҡ„ж•°еӯ—еҢ–ж”№йҖ е’Ңиҝӯд»Ј пјҢ дё”еңЁиҫғдҪҺйЈҺйҷ©д№ӢдёӢ гҖӮ

ж–Үз« еӣҫзүҮ

еңЁдёҠеӣҫдёӯеҸҜд»Ҙиҫғдёәжё…жҘҡзңӢеҲ° пјҢ иҷҪ然еҸ—з–«жғ…еҪұе“Қ пјҢ 2020е№ҙM1+йҖҫжңҹзҺҮжңүжүҖдёҠжү¬ пјҢ дҪҶеңЁз¬¬дәҢеӯЈеәҰе·Із»Ҹеҹәжң¬еҫ—еҲ°жҺ§еҲ¶ пјҢ е‘ҲдёӢйҷҚзҡ„и¶ӢеҠҝ пјҢ иҝҷдёҺеүҚж–ҮжүҖиҝ°зҡ„银иЎҢдёҡеңЁз¬¬дәҢеӯЈеәҰиҝқзәҰзҺҮзҡ„еҸҳеҢ–иҪЁиҝ№жҒ°еҘҪзӣёеҸҚ пјҢ еҹәжң¬йӘҢиҜҒдәҶиҡӮиҡҒйӣҶеӣўзҡ„йҮ‘иһҚ科жҠҖжЁЎејҸеҜ№дј з»ҹйҮ‘иһҚдёҡзҡ„е…ҲиҝӣжҖ§ пјҢ жҳҜеҸҜд»ҘеңЁжү©е……дҝЎиҙ·жё йҒ“зҡ„еҗҢж—¶зЎ®дҝқйЈҺжҺ§ж ҮеҮҶ гҖӮ

з»“еҗҲеүҚж–ҮеҶ…е®№ пјҢ еҫҲе®№жҳ“еҫ—еҲ°еҰӮдёӢз»“и®әпјҡеңЁеҪ“еүҚзҡ„дҝЎиҙ·е®Ҫжқҫд»ҘеҸҠйЈҺжҺ§еҪўеҠҝд№ӢдёӢ пјҢ 银иЎҢдёҡжӣҙиҝ«еҲҮеёҢжңӣдёҺиҡӮиҡҒйӣҶеӣўдёәд»ЈиЎЁзҡ„йҮ‘иһҚ科жҠҖдјҒдёҡеҗҲдҪң пјҢ 2020е№ҙе°ҶдјҡжҳҜ银иЎҢдёҡдёҺйҮ‘иһҚ科жҠҖдјҒдёҡжӣҙж·ұеұӮж¬ЎеҗҲдҪңзҡ„ејҖе§Ӣ гҖӮ

жҲӘиҮізӣ®еүҚ пјҢ иҡӮиҡҒе·Із»Ҹе’ҢдёӯдҝЎйӣҶеӣўгҖҒе·Ҙе•Ҷ银иЎҢгҖҒйӮ®еӮЁй“¶иЎҢгҖҒдёӯеӣҪ银иЎҢгҖҒдәӨйҖҡ银иЎҢеӨҡ家еӨ§еһӢ银иЎҢгҖҒз»јеҗҲйӣҶеӣўиҫҫжҲҗе…ЁйқўжҲҳз•ҘеҗҲдҪң гҖӮ еҰӮжһңиҜҙдёҺдёӯе°Ҹ银иЎҢеҗҲдҪңжҳҜеҮәдәҺзЁійЈҺйҷ© пјҢ йӮЈд№ҲеӨ§еһӢ银иЎҢеңЁе·ІжңүиҫғејәйЈҺжҺ§е®һеҠӣжғ…еҶөдёӢзҡ„йў‘з№ҒеҗҲдҪң пјҢ дәҰиҜҒжҳҺиҡӮиҡҒеңЁжҷ®жғ йҮ‘иһҚж”ҫиҙ·дёӯзҡ„ж ёеҝғдјҳеҠҝ гҖӮ

д»ҘзҪ‘е•Ҷ银иЎҢе’Ңзҹіеҳҙеұұ银иЎҢдёәдҫӢ пјҢ еҸҢж–№еҗҲдҪңе§ӢдәҺ2018е№ҙ11жңҲ пјҢ иҮід»ҠдёӨдёӘеӣўйҳҹе·Із»ҸеҚҒеҲҶй»ҳеҘ‘ гҖӮ жҲӘиҮізӣ®еүҚ пјҢ зҙҜи®ЎжңҚеҠЎи¶…иҝҮ7дёҮжҲ·е°Ҹеҫ®е®ўжҲ· пјҢ еңЁиҙ·е®ўжҲ·иҝ‘5дёҮжҲ· пјҢ жҲ·еқҮиҙ·ж¬ҫ2дёҮе…ғ пјҢ жңүж•Ҳз ҙи§Је°Ҹеҫ®иһҚиө„вҖңжңҖеҗҺдёҖе…¬йҮҢвҖқйҡҫйўҳ пјҢ жҺЁеҠЁе°Ҹеҫ®иһҚиө„вҖңйҷҚжң¬гҖҒеўһж•ҲгҖҒжү©йқўвҖқ гҖӮ

еҰӮдёҠжҳҜжҲ‘们д»Ҙ银иЎҢдёҡдёәж ·жң¬еҲҶжһҗдәҶйҮ‘иһҚдёҡдёҺиҡӮиҡҒеҗҲдҪңзҡ„еҘ‘жңәе’Ңжңәдјҡ пјҢ д»ҘеҸҠжҺҘдёӢжқҘзҡ„з©әй—ҙзӯүй—®йўҳ пјҢ дәӢе®һдёҠ пјҢ еҗ‘зәҝдёҠиҰҒеўһйҮҸ пјҢ еҗ‘зәҝдёҠиҰҒйЈҺжҺ§ пјҢ еҗ‘зәҝдёҠиҰҒж•ҲзҺҮе·Із»ҸжҲҗдёәйҮ‘иһҚдёҡзҡ„е…ұиҜҶ гҖӮ

2020е№ҙ5жңҲ пјҢ 银дҝқзӣ‘дјҡиҙўйҷ©йғЁеҗ‘еҗ„иҙўйҷ©е…¬еҸёдёӢеҸ‘гҖҠе…ідәҺжҺЁиҝӣиҙўдә§дҝқйҷ©дёҡеҠЎзәҝдёҠеҢ–еҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢ пјҢ зӣ®ж ҮжҳҜеҲ°2022е№ҙ пјҢ иҪҰйҷ©гҖҒеҶңйҷ©гҖҒж„ҸеӨ–йҷ©гҖҒзҹӯжңҹеҒҘеә·йҷ©гҖҒ家иҙўйҷ©зӯүдёҡеҠЎйўҶеҹҹзәҝдёҠеҢ–зҺҮиҫҫеҲ°80%д»ҘдёҠ пјҢ е…¶д»–йўҶеҹҹзәҝдёҠеҢ–ж°ҙе№іжҳҫи‘—жҸҗй«ҳ гҖӮ йј“еҠұе…·еӨҮжқЎд»¶зҡ„е…¬еҸёжҺўзҙўдҝқйҷ©жңҚеҠЎе…ЁжөҒзЁӢзәҝдёҠеҢ– гҖӮ

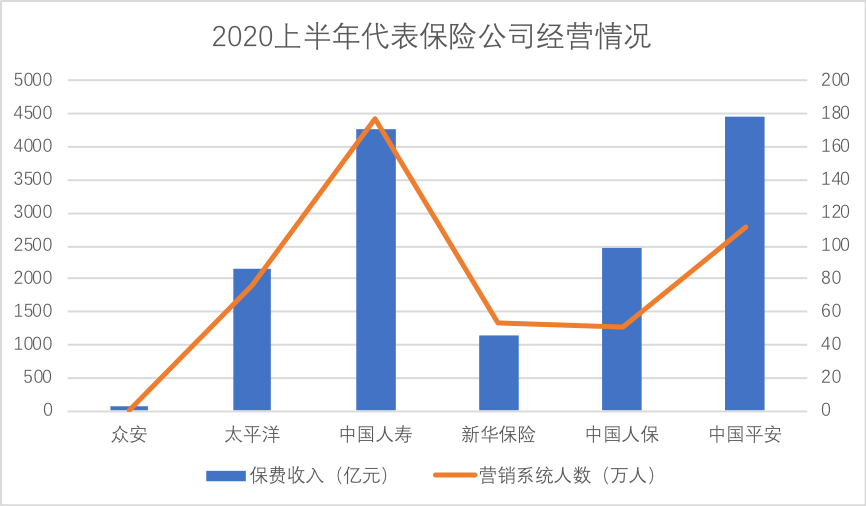

иҝҷејҖеҗҜдәҶдҝқйҷ©дёҡеҠ йҖҹзәҝдёҠж•°еӯ—еҢ–ж”№йҖ зҡ„жӯҘдјҗ пјҢ жҲ‘们ж•ҙзҗҶдәҶд»ЈиЎЁдҝқйҷ©е…¬еҸёзҡ„зӣёе…із»ҸиҗҘжғ…еҶө пјҢ и§ҒдёӢеӣҫ

жіЁпјҡз”ұдәҺдј—е®үеңЁзәҝд»ҘзәҝдёҠдёәдё» пјҢ ж•…е…¶дәәж•°жҳҫзӨәдёәе‘ҳе·ҘжҖ»и§„жЁЎ

ж–Үз« еӣҫзүҮ

еңЁиҝҮеҺ»зӣёеҪ“й•ҝж—¶й—ҙеҶ… пјҢ жҲ‘еӣҪдҝқйҷ©дёҡдё»иҰҒд»Ҙжө·йҮҸзҡ„иҗҘй”Җзі»з»ҹдёәй©ұеҠЁ пјҢ дј з»ҹдҝқйҷ©е…¬еҸёд»Ҙд»ЈзҗҶдәә规模稳е®ҡжҖ»дҝқиҙ№и§„жЁЎ пјҢ иҜҙдҝқйҷ©е…¬еҸёжҳҜдёҖдёӘеҠіеҠЁеҜҶйӣҶеһӢзҡ„иЎҢдёҡ并дёҚдёәиҝҮ гҖӮ

жЁЎејҸеёҰжқҘзҡ„ејҠз«Ҝд№ҹиҫғдёәжҳҺжҳҫпјҡе…¶дёҖ пјҢ е°ҶеӨ§йҮҸиҙ№з”Ёж”ҜеҮәж”ҫеңЁдәҶжё йҒ“д№ӢдёҠ пјҢ д»ҘеӨӘе№іжҙӢдҝқйҷ©дёәдҫӢ пјҢ 2020дёҠеҚҠе№ҙд»ЈзҗҶдәәжё йҒ“еңЁжҖ»дҝқйҷ©дёҡеҠЎж”¶е…Ҙдёӯзҡ„еҚ жҜ”дёә 91.2% пјҢ д»…иҗҘй”Җе‘ҳдәәе·Ҙж”ҜеҮәе°ұжҺҘиҝ‘200дәҝе…ғ пјҢ еҚ дёӘдәәдёҡеҠЎжҖ»дҝқиҙ№ж”¶е…ҘжҺҘиҝ‘15% пјҢ еҪұе“ҚдәҶз»ҸиҗҘиҙЁйҮҸпјӣе…¶дәҢ пјҢ еҪұе“ҚдәҶеҚ•дҪҚе‘ҳе·Ҙзҡ„е№іеқҮдә§еҖј пјҢ иҷҪ然众е®үеңЁзәҝдҪңдёәж–°е…ҙдҝқйҷ©дјҒдёҡиө·зӮ№иҫғдҪҺ пјҢ дҪҶе…¶дәәеқҮдә§еҖјеҮ д№ҺжҳҜиҖҒзүҢдҝқйҷ©дјҒдёҡзҡ„5-10еҖҚ пјҢ иҖҢзәҝдёӢдҝқйҷ©еӣўйҳҹз”ұдәҺзҙ иҙЁзҡ„еҸӮе·®дёҚйҪҗд№ҹдјҡеёҰжқҘйЈҺжҺ§зҡ„й—®йўҳ гҖӮ

иҰҒе®һзҺ°й“¶дҝқзӣ‘дјҡ2022е№ҙйғЁеҲҶйҷ©з§Қ80%д»ҘдёҠзҡ„зәҝдёҠеҢ–зҺҮ пјҢ ж„Ҹе‘ізқҖеңЁеҪ“еүҚжғ…еҶөдёӢ пјҢ иҰҒеңЁжҺҘдёӢжқҘзҡ„дёӨе№ҙеҚҠж—¶й—ҙеҶ…иЎҢдёҡеҝ…йЎ»е…ЁеҠӣеҗ‘зәҝдёҠйқ йҪҗ пјҢ дёҚд»…д»…жҳҜзәҝдёҠиҰҒжё йҒ“дәҰиҰҒд»ҘзәҝдёҠдёәдёӯеҝғиҒ”еҗҲз ”еҸ‘ж–°дә§е“Ғ пјҢ е®һзҺ°дҝқйҷ©дёҡеҠЎе…Ёй“ҫжқЎзҡ„зәҝдёҠеҢ– гҖӮ

继з»ӯд»Ҙдј—е®үдҝқйҷ©дёәдҫӢ пјҢ 2020е№ҙ2жңҲ пјҢ дёәдәҶжҠӨиҲӘе°Ҹеҫ®дјҒдёҡеӨҚе·Ҙ пјҢ ж”Ҝд»ҳе®қдҝқйҷ©е№іеҸ°иҒ”еҗҲдј—е®үдҝқйҷ© пјҢ дёәеӨҚе·Ҙзҡ„е°Ҹеҫ®е•Ҷ家е…Қиҙ№иө йҖҒиҗҘдёҡдёӯж–ӯдҝқйҡңйҮ‘ пјҢ её®еҠ©йҷҚдҪҺ他们зҡ„з»ҸиҗҘйЈҺйҷ© пјҢ д№ӢеҗҺ пјҢ дј—е®үиҝҳеңЁж”Ҝд»ҳе®қдҝқйҷ©е№іеҸ°дёҠзәҝдәҶйҰ–дёӘдёәж·ҳе®қгҖҒеӨ©зҢ«еҚ–家е®ҡеҲ¶зҡ„вҖңиҗҘдёҡдёӯж–ӯйҷ©вҖқ пјҢ дёә1-500дәә规模зҡ„е°Ҹеҫ®дјҒдёҡжҸҗдҫӣеӨҚе·Ҙдҝқйҡң гҖӮ

жӯӨеӨ– пјҢ дәәдҝқдёәд»ЈиЎЁзҡ„иҖҒзүҢдҝқйҷ©дјҒдёҡд№ҹе·Із»ҸеңЁз§ҜжһҒиҝӣиЎҢзәҝдёҠеҢ–зҡ„жҺўзҙў пјҢ 2018е№ҙеңЁж”Ҝд»ҳе®қдёҠзәҝзҡ„еҘҪеҢ»дҝқ пјҢ д»…дёӨе№ҙж—¶й—ҙз”ЁжҲ·зӘҒз ҙ3000дёҮдәә пјҢ еҸҢж–№еңЁзҗҶиө”гҖҒдә§е“ҒеҲӣж–°ж–№йқўиҝӣиЎҢдәҶеҜҶеҲҮеҗҲдҪң гҖӮ

еңЁй“¶дҝқзӣ‘дјҡзҡ„ж”ҝзӯ–жҖ§жҢҮеј•д№ӢдёӢ пјҢ еҠ д№ӢдёҺйҮ‘иһҚ科жҠҖзҡ„еҜҶеҲҮеҗҲдҪң пјҢ еңЁзӣ‘з®Ўзӣ®ж Үд№ӢдёӢ пјҢ йҮ‘иһҚеҲӣж–°жҲҗдёәиЎҢдёҡзҡ„йҮҚиҰҒзӘҒз ҙеҸЈ гҖӮ

жңҖеҗҺ пјҢ жҲ‘们жғіи°ҲдёҖи°Ҳе®Ўж…Һзӣ‘з®Ўж”ҝзӯ–д№ӢдёӢжҳҜеҗҰдјҡеҜ№йҮ‘иһҚжңәжһ„дёҺиҡӮиҡҒзҡ„еҗҲдҪңдә§з”ҹеҪұе“Қ пјҢ дәҰжҲ–жҳҜиҝҷ究з«ҹдјҡеёҰжқҘеӨҡеӨ§еҪұе“Қпјҹ

иҝ‘е№ҙд»ҘжқҘ пјҢ зӣ‘з®ЎйғЁеҲҶеҮәеҸ°дәҶиҜёеҰӮвҖңиө„管新规вҖқвҖңе•Ҷдёҡ银иЎҢзҪ‘з»ңиҙ·ж¬ҫ规е®ҡвҖқд»ҘеҸҠвҖңж°‘й—ҙеҖҹиҙ·дёҚй«ҳдәҺ4еҖҚLPRвҖқзӯүдёҖзі»еҲ—ејәеҠӣзӣ‘з®ЎжҺӘж–Ҫ пјҢ е…¶зӣ®зҡ„еӣә然жҳҜеҮәдәҺйҮ‘иһҚзі»з»ҹзЁіе®ҡ пјҢ е°Өе…¶еңЁеҪ“дёӢе®Ҹи§Ӯз»ҸжөҺиҺ«жөӢзҡ„иғҢжҷҜд№ӢдёӢ пјҢ дҪҶзЎ®е®һд№ҹдәӢе®һдёҠ收зҙ§дәҶйҮ‘иһҚеҲӣж–°зҡ„еҸЈеӯҗ пјҢ з»ҷиЎҢдёҡи’ҷдёҠдёҖеұӮйҳҙеҪұ гҖӮ

дҪҶжҲ‘们и®Өдёәд»Һй•ҝжңҹжқҘзңӢ пјҢ иҝҷ并дёҚдјҡеҪұе“ҚеҲ°еҸҢж–№еҗҲдҪң гҖӮ

д»Ҙ4еҖҚLPRдёәдҫӢ пјҢ иҷҪ然法规жҳҜй’ҲеҜ№вҖңж°‘й—ҙеҖҹиҙ·вҖқ пјҢ дҪҶдәҰжңүи§ӮзӮ№жӢ…еҝғдјҡжү©ж•ЈиҮідёҖеҲҮеҖҹиҙ·иЎҢдёәдёӯ пјҢ дё”еҫҲжңүеҸҜиғҪйҮҮеҸ–жӣҙдёәиӢӣеҲ»зҡ„IRRпјҲеҶ…йғЁж”¶зӣҠзҺҮ,жҳҜжҢҮеҖҹж¬ҫзҺ°еҖјжҖ»йҮ‘йўқдёҺеҒҝиҝҳжң¬жҒҜзҺ°еҖјжҖ»йҮ‘йўқзӣёзӯүж—¶зҡ„еҲ©зҺҮпјү пјҢ з”ҡиҮіжңүеҲҶжһҗж–Үз« и®Өдёәпјҡиҝҷдјҡи®©дёҖдәӣзјәд№ҸйЈҺжҺ§иғҪеҠӣзҡ„дҝЎз”ЁеҚЎдёҡеҠЎйҡҫд»Ҙдёә继 гҖӮ

йҮҚж–°еӣһеҲ°е•Ҷдёҡ银иЎҢдёҺйҮ‘иһҚ科жҠҖеҗҲдҪңзҡ„еҮәеҸ‘зӮ№пјҡ1.жү©еӨ§дҝЎиҙ·и§„жЁЎ пјҢ жҸҗй«ҳиҺ·е®ўж•ҲзҺҮпјӣ2.жҸҗй«ҳйЈҺжҺ§ гҖӮ д№ҹе°ұжҳҜиҜҙ пјҢ йҮ‘иһҚжңәжһ„зҡ„еҖҹиҙ·иЎҢдёәжҳҜиҰҒйҖҡиҝҮж•ҲзҺҮдјҳеҢ– пјҢ йЈҺйҷ©жҠҠжҺ§жқҘжҺ§еҲ¶еқҸиҙҰзҺҮ пјҢ иҝӣиҖҢжҸҗй«ҳзӣҲеҲ©иҙЁйҮҸ пјҢ д»ҘеҫҖзҡ„вҖңи·‘еҶ’ж»ҙжјҸвҖқејҸдёҡеҠЎжӢ“еұ•жЁЎејҸе·Із»Ҹйҡҫд»ҘйҖӮеә”ж–°зҡ„зӣ‘管规еҲҷ гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[е°Ҹз•ңж’ӯжҠҘ]жҲ‘еҮ дёӘе®ӨеҸӢйғҪе’ҢеҘіеҸӢзәҰдјҡеҺ»дәҶпјҢз•ҷжҲ‘дёҖдәәзӢ¬е®Ҳз©әжҲҝпјҒпјҢе№Ҫй»ҳ笑иҜқпјҡжғ…дәәиҠӮйӮЈеӨ©](https://imgcdn.toutiaoyule.com/20200409/20200409143208909813a_t.jpeg)

- дёӢйҘӯи§Ҷйў‘|йҮ‘гҖӮеҚЎжҲҙзҸҠз©ҝиЎЈеӨӘж–—иғҶ! вҖңз”өе…үи“қвҖқзҡ®иЈӨе·Із»Ҹе®үжҺ’дёҠ, е°ҪжҳҫжӣјеҰҷиә«жқҗ

- ж№–еҢ—ж•°еҚҒжқ‘ж°‘йҘ®з”ЁиҮӘжқҘж°ҙдёӯжҜ’|ж№–еҢ—ж•°еҚҒжқ‘ж°‘йҘ®з”ЁиҮӘжқҘж°ҙдёӯжҜ’жҖҺд№ҲеӣһдәӢпјҹйҘ®з”ЁиҮӘжқҘж°ҙдёәд»Җд№ҲдјҡдёӯжҜ’

- ж”ҝз•ҘжҲҳз•ҘжҲҳжңҜ|д»…д»…10еӨ©пјҢжҲ‘еӣҪиҙӯзҫҺеӣҪзҷҫдёҮеҗЁеӨ§иұҶпјҒдёәд»Җд№ҲзҫҺеӣҪеӨ§иұҶиҝҷд№ҲеҸ—ж¬ўиҝҺпјҹ

- зүӣеӨҙдәә|йӯ”е…Ҫдё–з•Ңдёӯе·Із»Ҹиў«йҒ—еҝҳзҡ„жңүи¶Ји®ҫе®ҡпјҢйЈҺжҖ’ж— йҷҗи§ҰеҸ‘пјҢзүӣеӨҙдәәжІЎжңүеқҗйӘ‘

- е·ҙеҹәж–ҜеқҰ|еҚ°еҶӣз§°е·Із»ҸеҒҡеҘҪз©әиўӯеҮҶеӨҮпјҢеә•ж°”еңЁе“Әпјҹ5жһ¶йҳөйЈҺжҲҳжңәеӨҹз”Ёеҗ—

- зҲ¶жҜҚ|вҖңжҲ‘дёәд»Җд№ҲйҖјеӯ©еӯҗеҪ“зҸӯе№ІйғЁпјҹвҖқзҸӯдё»д»»дёҖз•ӘиҜқпјҢиў«зҲ¶жҜҚжҺЁдёҠзғӯжҗң

- еҝ«зңӢ|幕еҗҺзәӘе®һгҖҠжҲ‘们гҖӢBз«ҷиҜ„еҲҶ9.8еҲҶпјҢгҖҠеӨәеҶ гҖӢдёәд»Җд№ҲеҖјеҫ—NеҲ·пјҹ

- йҖүжӢ©|зҺӢдҝҠеҮҜдёәд»Җд№ҲйҖүжӢ©е’ҢзҺӢеҢ—иҪҰеҗҲе”ұжј”еҮәпјҹзӯ”жЎҲеј•дәәж·ұжҖқ

- йҷҲиө« |гҖҠзһ„еҮҶгҖӢеӨӘж…ўжғ№дәүи®®пјҢйҷҲиө«й»„иҪ©е·Із»Ҹиҝ«дёҚеҸҠеҫ…еҸ‘иҪҰпјҢеҜ№еҶідёҖи§ҰеҚіеҸ‘

- |дёәд»Җд№ҲжқЁе№ӮгҖҒиҢғеҶ°еҶ°з©ҝиө·жқҘж—¶й«Ұзҡ„еҚ•е“ҒпјҢжҷ®йҖҡдәәеҚҙз©ҝжҲҗдәҶзҒҫйҡҫпјҹ