A股酱油故事:卖酱油的市值为何能超过卖石油的( 三 )

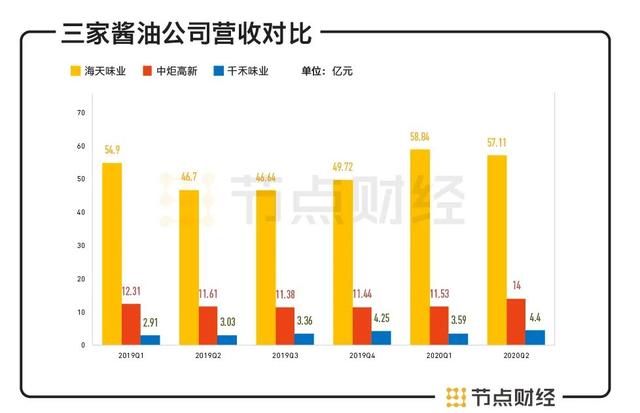

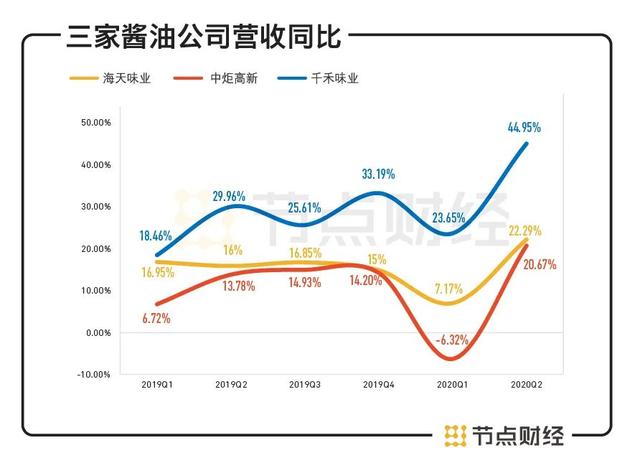

数据来源:前瞻经济学人 , wind , 火爆调味品招商网 , 中金公司研究部不过 , 目前不论是在酱油产量还是渠道布局方面 , 中炬高新和千禾味业与海天味业的差距还较大:2019年年底 , 中炬高新有1051家经销商 , 而截至2019年6月底时海天味业经销商的数量就已经有5369家 。 在酱油产量方面 , 2016年海天销售了148万吨酱油 , 而千禾仅有7万吨左右 , 不到海天的零头 。为了寻求更多差异化的发展机会 , 在消费升级的大势下 , 中炬高新和千禾味业等新兴酱油品牌开始更多强调自身的“高端”和“有机”等概念 。 2010年 , 中炬高新多次在广告中向消费者灌输厨邦的“天然”理念 , 并在2015年推出“无添加酱油” 。面对这些竞争 , 海天酱油也打出一套组合拳 , 推出第一道头道酱油、零添加头道酱油、365高鲜头道酱油、淡盐头道酱油等概念 。 随后 , 还连打健康牌 , 提出在调味品中“加铁”、“低盐” 。酱油领域的升级战争 , 伴随着消费者新的需求 , 将愈演愈烈 。/ 03 /财务对比:海天VS中炬VS千禾对比海天味业、中炬高新和千禾味业三家公司近几年的财务数据可以发现 , 几家公司均进行差异化竞争战略 , 各有所长 。 比如 , 海天以酱油起家 , 目前已拓展到蚝油、黄豆酱、 醋、料酒等品类 。 中炬聚焦中高端高鲜酱油 , 千禾味业则聚焦于超高端零添加酱油 。从营收体量来看 , 海天味业的营收远高于中炬高新和千禾味业 , 不过千禾味业最近6个季度的营收增速基本保持在40%左右 , 远高于海天味业和中炬高新的20%左右 。从酱油产量来说 , 千禾味业的酱油产量远低于海天味业以及中炬高新 。 以2018年为例 , 海天味业酱油产量高达185万吨 , 中炬高新为47万吨 , 而千禾味业仅为12万吨 。 千禾味业2018年人均产量仅为0.02万吨 , 远低于海天味业人均产量0.09万吨 , 规模效应弱于海天味业 。

数据来源:财报 , 节点投研所2019年海天卖出了217万吨酱油、75万吨蚝油、27万吨调味酱 。 以1瓶酱油500ml计算 , 公司2019年大约卖出了43亿4千万瓶酱油 , 中国人均约3瓶 。

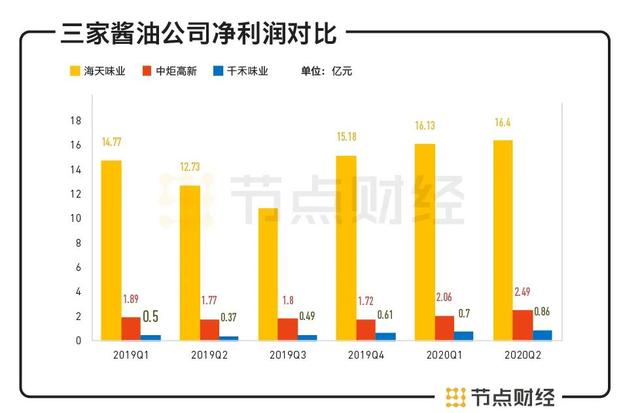

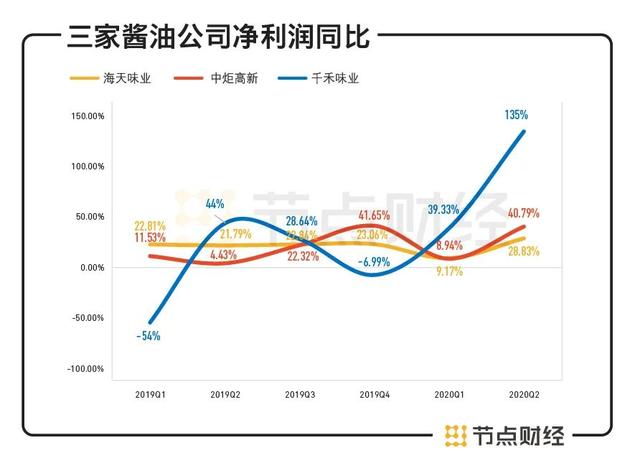

数据来源:财报 , 节点投研所在净利润方面 , 海天味业的净利润远高于中炬高新和千禾味业 , 但是千禾味业的净利润增速远高于海天味业和中炬高新 。

数据来源:财报 , 节点投研所2016年到2018年 , 千禾味业的酱油制造成本占收入比重从7.32%微涨至7.71% , 明显高于同期海天味业和中炬高新的5-5.5% 。 该数据出现差距主要和两个因素有关:单位产量的人力成本、酱油的制造工艺流程 。酱油行业的规模效应一定程度上会影响企业的成本控制能力 。 渠道铺设完善 , 品牌知名度和消费者忠诚度提升 , 会部分减少企业的促销费用 。 同时 , 随着企业销量和品类增加 , 渠道边际效应将会放大 , 费用率下降 , 从而使得利润率快速提升 。在财务指标中 , 毛利率很能说明一家公司的市场竞争力 , 比如茅台毛利率高达90% , 康泰生物疫苗产品的毛利率高达95% 。 超高的毛利率往往是牛股的特点之一 。从毛利率来看 , 三家公司的毛利率差距较大:2019年中炬高新毛利率为39.55% , 而海天味业毛利率达45.44% , 千禾味业毛利率为46.21% 。 这意味着一瓶10块钱的酱油 , 大约有4块钱的毛利润 。 2019年 , 美味鲜酱油产品的毛利率为45.82% , 海天味业酱油产品的毛利率为50.38% , 而千禾味业酱油产品的毛利率为50.32% 。

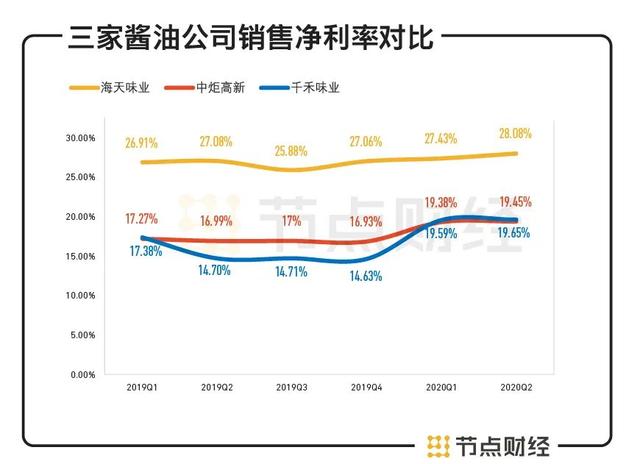

数据来源:财报 , 节点投研所毛利率水平的差距主要源于原材料的成本差异:三家公司虽然都主要以酱油为主营产品 , 但成本结构有所不同 。 美味鲜旗下厨邦品牌产品的原材料全为黄豆 , 而海天的原材料为黄豆+豆粕 , 千禾的原材料全为豆粕 。 根据证券报告 , 最近几年 , 黄豆和豆粕的价差大约在1500元/吨 , 而豆粕酿制酱油的出油率又高于黄豆25%-30% , 故纯黄豆与纯豆粕酿制酱油每吨成本价差约为1800元 。不过 , 从整体毛利率来看 , 千禾味业正在赶超海天味业和中炬高新:2020年Q1 , 千禾味业的毛利率为50.18% , 首次超过海天味业和中炬高新的39.96%和43.37% 。 到2020年Q2 , 这一差距正进一步拉大 。在净利率方面 , 千禾味业虽然产品单价远高于海天味业和中炬高新 , 但净利率却最低:2020年Q2 , 千禾味业的利润率下滑到19.45% , 而海天味业和中炬同期净利润率分别为28.08%和19.65% 。

数据来源:财报 , 节点投研所这主要和公司的品牌能力有关 。 如果酱油企业品牌能力不高 , 拓展时必须大幅增加销售费用 。 2017年至2019年 , 中炬高新和千禾味业的销售费用均呈现加速上升趋势 。 到2020年Q2 , 和海天味业的差距正进一步缩小 。

推荐阅读

- 故事:内衣系男学生:我们比女孩更懂文胸

- 中国故事|国庆档强势归来 家国情怀助力电影市场“满血复活”

- 关于“凄惨”的现代故事

- 小红姐的产房故事|独臂男结婚,下一代胳膊会残疾吗?100多年前的实验颠覆了人们认知

- 青年|故事:大风天妇人秉烛夜行,烛火竟纹丝不动,到家后方知事出有因

- 从品类到品牌,花西子和中国李宁的故事从不是童话

- 美媒:“美国成功故事”迈向终结

- 写一个故事,说一个十年副经理转不了正的原因

- 英国维多利亚女王教女、黑人公主莎拉的传奇故事

- 正能量|泪目!边关爱情故事甜度爆表,这波狗粮我吃了!