A股酱油故事:卖酱油的市值为何能超过卖石油的( 四 )

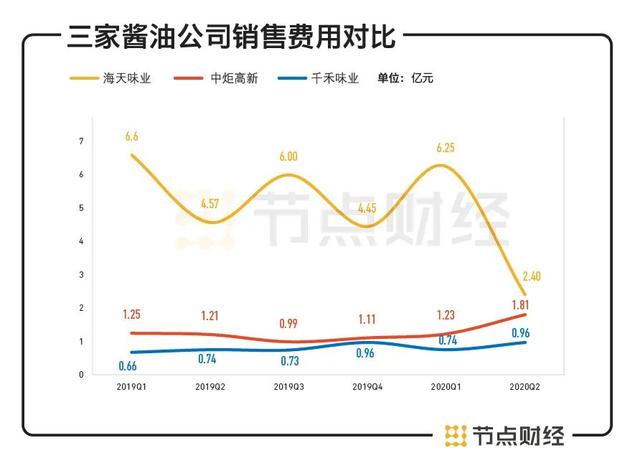

数据来源:财报 , 节点投研所值得注意的是 , 酱油行业的生产商地位强势 , 一般采用先款后货的结算方式 , 因此营收账款并不多 。 不过 , 企业在品牌知名度和渠道布局方面的差距 , 会带来其在上下游渠道话语权方面的差异 。 这体现在应收账款方面 , 即企业需要多大程度让利于经销商、允许经销商赊账 。从应收账款来看 , 千禾味业应收账款远高于另外两家公司 。 2020年上半年 , 千禾味业的应收账款高达1.18亿元 , 在营收中占比26% 。 相较而言 , 海天味业和中炬高新的应收账款在营收中的占比不足1% , 可见后两者对经销商的话语权更强 。另外 , 海天味业在渠道以及对经销商先款后货方面的优势 , 导致海天味业的存货周转率远高于中炬高新和千禾味业 。

数据来源:财报 , 节点投研所可见 , 相比中炬高新和千禾味业 , 海天在渠道、产量等多个方面可以说具有绝对优势 , 这使得国内酱油市场目前暂时呈现“一超多强”的格局 。 不过 , 作为巨头的海天 , 面对区域或新兴酱油品牌的点状突破 , 也不得不提高警惕 , 毕竟在营收同比、净利润同比以及毛利率等方面 , 千禾味业等小巨头已经有赶超之势 。/ 04 /后疫情时代的调味品市场2020年上半年 , 由于疫情的原因 , 大家都在家做饭 , 国内酱油醋直接卖断了货 , 火爆程度远超此前 。疫情加深了餐饮与非餐饮渠道的分化 。 疫情下餐饮行业断崖式下滑 , 导致调味品餐饮渠道受到较大冲击; 同时家庭烹饪兴起 , 调味品消费主力转向家庭端 。

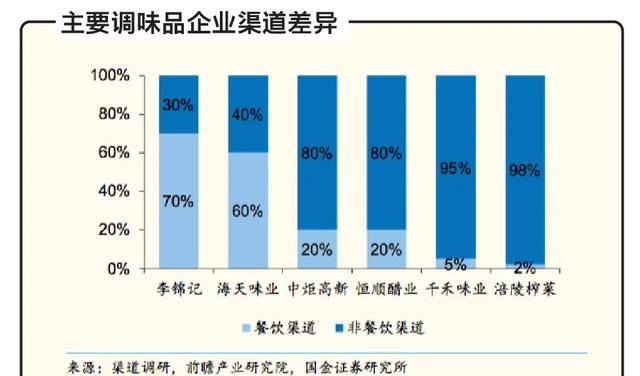

数据来源:国家统计局 , 国金证券研究所由于不同酱油公司的渠道结构差异 , 受到的影响也不同 。 餐饮渠道占比较低的公司收入受疫情冲击就越小 。 具体来看 , 千禾味业以C端消费为主 , 受冲击较小 , 2020年Q1营收仍保持23.65%的同比增长 , 海天味业餐饮渠道占比较大 , 2020年Q1的营收同比增长则仅为7.2% 。

数据来源:渠道调研 , 前瞻产业研究院 , 国金证券研究所不过 , 从净利率来看 , 疫情冲击下 , 各大酱油公司的净利率和毛利率不降反升 。 一方面 , 这是因为疫情期间公司减少促销导致销售费用率同比下降 。 另外 , 也得益于出厂价更高的家庭端产品占比提升以及原料成本降低 。酱油公司的原材料和包材价格的整体成本有所下降:Q1大豆因为2019年国内主产区减产、疫情爆发后进口受阻及有关部门提价收购等影响 , 价格有所攀升; 白砂糖因节前大量备货、疫情初期下游需求急剧减少等 , 价格下行 。 玻璃、塑料和瓦楞纸等包材均受库存积累、停工停产影响 , 1-4 月价格下滑 , 后逐步回升 。

数据来源:wind , 郑州商品交易所 , 国金证券研究所 , 国家统计局国金证券报告称 , 疫情对餐饮的短期冲击很难改变行业的长期发展趋势 , 餐饮渠道具有用量大、粘性强等特性 。 疫情带来的系统性冲击有望加速行业整合与出清 , 将为头部企业加速份额收割创造有利条件 。在家庭用户年轻化和餐饮服务连锁化等因素推动下 , 对标美、日成熟市场 , 中国复合调味料市场空间广阔且处于高速增长期 。以日本市场来说 , 在餐饮端 , 1990年代前日本餐饮市场快速增长 , 外食占比上升 , 1975年到2017年饮食外部化率从 28.4%提升至 45%左右 , 日本餐饮店连锁化趋势显现 。在家庭端 , 日本社会有几大特点:一是人口老龄化趋势加强 , 65岁以上人口占比持续提升;二是日本女性外出就业 , 持家比例从70年代以来不断下降;三是因为初婚年龄推迟 , 日本家庭结构呈现日渐小型化趋势 , 一人家庭占比从3%提升至 35% 。 这些特征都导致日本家庭对在家烹调的便捷化需求 。在这些需求推动下 , 日本酱油逐步从单一向复合发展 , 酱油衍生品(复合调味品)逐步替代单一酱油 。 汤汁和烤肉酱都是以酱油为原料生产的复合调味品 , 加入多种配料进一步加工 , 使用时更加方便快捷 , 对酱油有明显的替代作用 , 实现从单一调味品向复合调味品的转型 。 1987年到2017年 , 日本家庭购买酱油的支出从3200日元下降至1800日元;而购买酱油衍生品的支出从2300日元上升至 4800日元 。日本酱油龙头顺应调味品复合化趋势 , 酱油衍生品收入快速增长 。 日本酱油龙头龟甲万2001-2008年酱油收入CAGR为-0.3%;而酱油衍生品收入从17250百万日元增长至33809百万日元 ,CAGR达10% 。在中国市场 , 由于传统烹调习惯 , 此前单一调味品占据了酱油行业的绝大部分份额 。 近几年随着单一调味品人均消费趋于饱和 , 复合调味品将有望迎来高速增长 。和日本复合调味品的发展类似 , 中国复合调味品的发展将同样得益于效率提升 。 在B端市场 , 中国外卖行业的发展 , 导致消费者的外食比例提升 。 在家庭内 , 家庭结构小型化和90后烹饪技能欠缺等因素 , 都将导致人们需要更多便捷化的调味品 。中泰证券报告显示 , 2011年到2016年 , 中国复合调味品市场规模从417亿元增长至854亿元 , CAGR为15.4% , 预计2021年市场规模将达到1658 亿元 , CAGR为14.2% 。 这一市场的增长机会或许也将成为几家行业公司的突破之道 。

推荐阅读

![[疾病早预防]这样“三步走”才是慢乙肝的治疗目标](http://ttbs.guangsuss.com/image/3bc8818b8fb320c427d4a227673c8419)

- 故事:内衣系男学生:我们比女孩更懂文胸

- 中国故事|国庆档强势归来 家国情怀助力电影市场“满血复活”

- 关于“凄惨”的现代故事

- 小红姐的产房故事|独臂男结婚,下一代胳膊会残疾吗?100多年前的实验颠覆了人们认知

- 青年|故事:大风天妇人秉烛夜行,烛火竟纹丝不动,到家后方知事出有因

- 从品类到品牌,花西子和中国李宁的故事从不是童话

- 美媒:“美国成功故事”迈向终结

- 写一个故事,说一个十年副经理转不了正的原因

- 英国维多利亚女王教女、黑人公主莎拉的传奇故事

- 正能量|泪目!边关爱情故事甜度爆表,这波狗粮我吃了!