安永|原创安永:近期电力行业投资趋势和估值的观察( 二 )

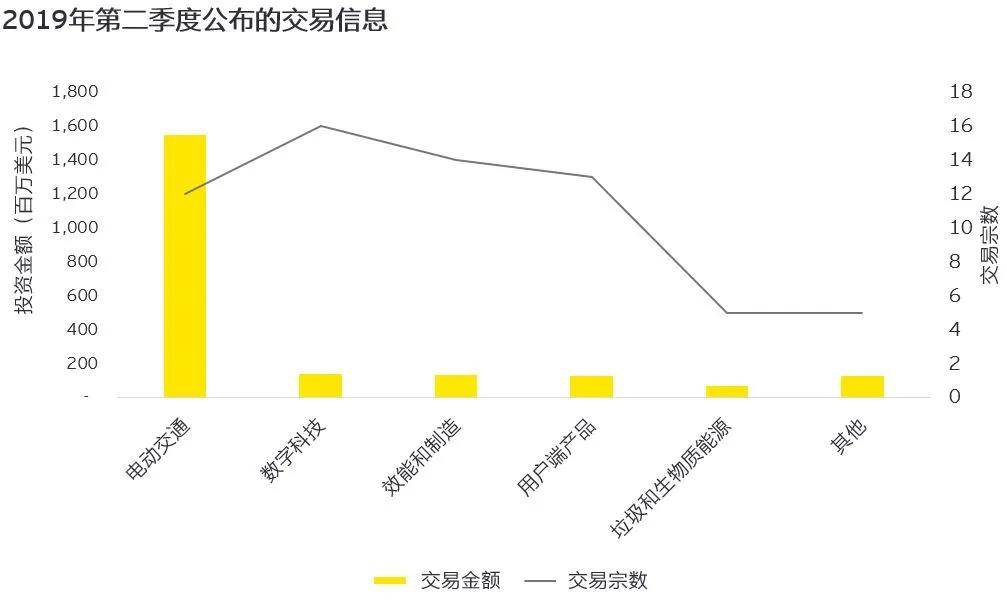

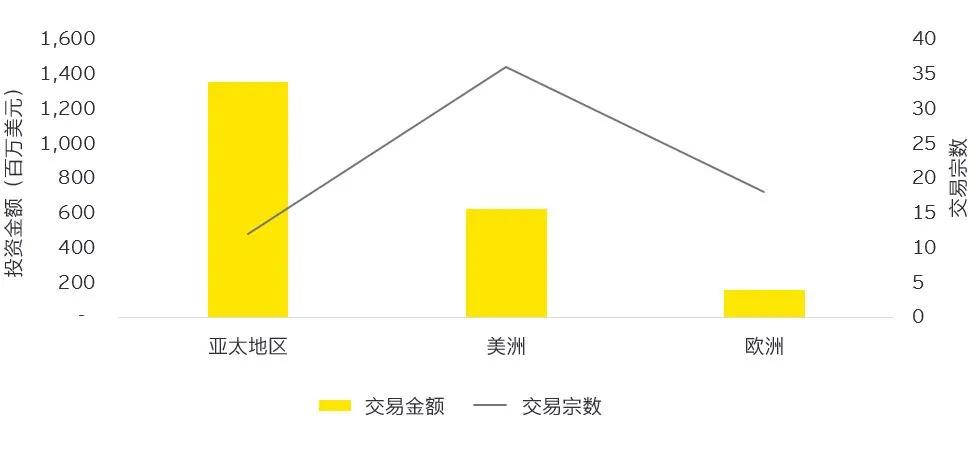

安永于2019年第二季度出版的 《2019 第二季度电力行业交易趋势》中曾发现VC在电力部门科技类领域的投资趋势及在不同国家活跃程度 。 其中电动交通的投资最为显著 , 而亚太地区是投资者最关注的地区 。

图2:风险投资对电力部门科技项目的投资趋势

文章图片

文章图片

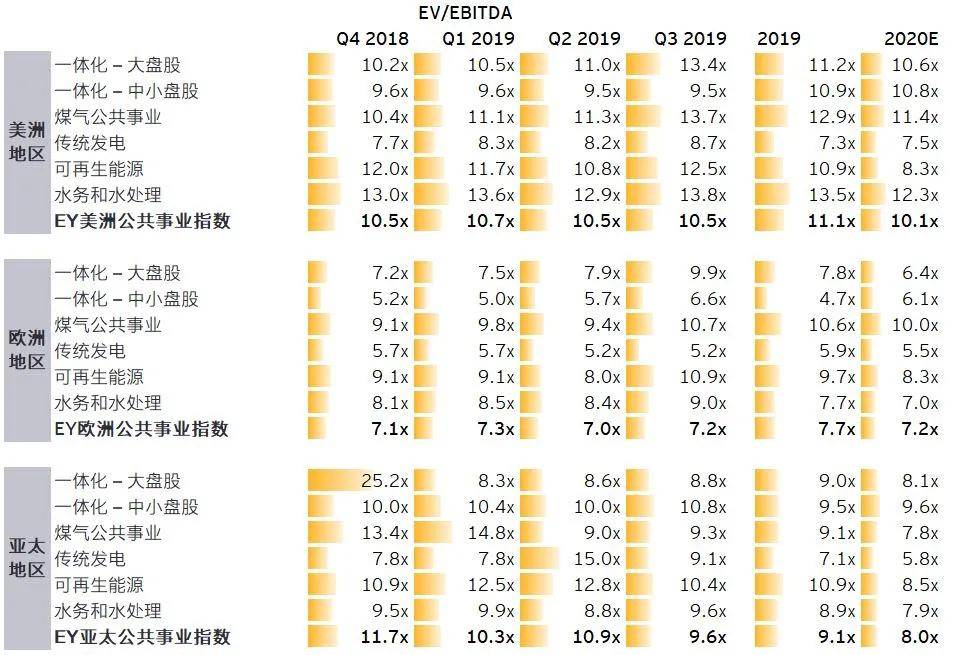

电力和公用事业企业的估值上述的趋势影响了并购交易市场的动态 。 我们在研究的过程中 , 通过对电力和公用事业企业公开估值信息的收集 , 研判发展趋势对电力和公用事业领域企业的估值影响 , 并将其作为对并购交易市场动态进行监测的重要指标之一 。 其中 , 我们以区域(美洲、欧洲和亚洲)和电力行业进行细分 , 收集每个季度的企业价值(EV/EBITDA)倍数 , 进行对比及时间性的观测 。

图3:电力及公用事业的估值

文章图片

注:

1. 细分行业所对应的可比公司按照地区性的分类形成该地区的公用事业指数 。 其中 , 美洲公用事业指数包含101家位于美洲的公用事业可比公司 , 欧洲公用事业指数包含54家位于欧洲的公用事业可比公司 , 而亚太公用事业指数包含73家位于亚太地区的公用事业可比公司 。

2. 新兴科技公司因为多数为非上市公司且处于发展期 , 普遍无法用企业价值倍数进行估值 , 因此不在估值对比范围内 。

从价值倍数可见北美地区和欧洲地区的整体电力行业的估值与亚太地区相比较为稳定 。 美洲和欧洲地区公用事业指数所对应的企业价值倍数分别在10.5x 至10.7x和7.0x至7.3x的范围 , 而亚太地区的企业价值倍数在9.6x至11.7x的范围 。 这个现象反映了电力系统改革和私有化在发展中国家(亚太地区)相较发达国家(美洲及欧洲地区)具有更大的不确定性 , 即投资者对企业未来经济效益和风险的认知有更大的分歧 , 从而造成估值的波动 。

从行业细分的角度进行对比即可发现可再生能源企业的估值普遍均高于传统发电企业 , 除了在2019年第二季度出现了传统发电的估值(15.0x)大于可再生能源的估值(12.8x) 。 这个现象反映了宏观层面的趋势 , 即全球对碳排放及环境保护的重视推动导致可再生能源行业的发展将持续受到政策和资本市场的支持 , 传统化石燃料发电将持续萎缩 。 而在亚太地区仍然有传统发电和可再生能源估值水平反向变动的情况 , 反映了发展中国家在发展的阶段对传统发电依然有一定的依赖性 。

通过一体化企业和传统发电企业的估值对比 , 可以发现一体化企业的价值普遍大于传统发电企业 , 特别是在美洲及欧洲地区 。 由于一体化企业的输配电网业务占有很大的份额 , 所以间接地说明输配电网企业的估值会比传统发电企业高 。

随着能源互联网新生态环境的发展 , 新兴科技有望成为未来电力系统并购交易的一大主流 , 但基于当前仍处于发展阶段和有限的公开市场交易信息(主要以开发阶段融资为主) , 其估值仍有很大的不确定性 , 企业投资人在短期内仍处于保守观测的态度 。

推荐阅读:安永发布《中国上市发电公司2019年回顾及未来展望》报告

【安永|原创安永:近期电力行业投资趋势和估值的观察】本文是为提供一般信息的用途所撰写 , 并非旨在成为可依赖的会计、税务、法律或其他专业意见 。 请向您的顾问获取具体意见 。

推荐阅读

- 中新经纬|聚杰微纤:公司近期订单量未出现大幅度增加

- 智通财经|同程艺龙(00780)近期合计发行152.99万股,因购股权获行使

- 2020爱木周︱百变女神佘诗曼来啦

- 问董秘|公司股价长期低迷,公司业务是否辣手着急?公司业务近期...,投资者提问:董秘您好

- 第一财经|近期黄金波动主要受财政刺激方案相关消息影响丨大宗商品

- 民生银行福州分行 致力消费者权益保护 做有安全感的银行

- 郭明|天风国际郭明錤:iPhone 12与12 Pro优于11系列的预购结果 有利近期产业链股价反弹

- 服务|金融服务制造业有“量”有“质”

- 食品|这些食品抽检不合格!知名餐饮品牌上榜

- 股价反弹|天风国际郭明錤:iPhone 12与12 Pro优于11系列的预购结果 有利近期产业链股价反弹