安永|原创安永:近期电力行业投资趋势和估值的观察

_本文原题为 安永:近期电力行业投资趋势和估值的观察

文章图片

安永近期有幸与国家电网能源研究院合作探讨全球电力及公用事业领域的发展和并购交易市场趋势 , 以及对国家电网长期持续监测海外并购市场提供观点 。 本文的内容为研究成果中关于电力和公用事业领域的投资及估值趋势的摘录 。

电力行业的投资趋势随着电力体系改革的推进 , 市场结构在节能减排影响、可再生能源占比快速攀升以及史无前例的新兴科技的冲击下发生重大变化 , 投资人对全球电力和公用事业领域的关注度不断提升 , 也推动了资本市场资金流向电力和公用事业领域的并购交易 。 在与国家电网能源研究院合作的课题研究中 , 我们识别出以下趋势:

01. 可再生能源的持续发展给电力体系价值链带来了根本性的结构变化

全球可再生能源市场在政策和资本市场的持续支持下 , 受到财务及企业投资人的关注 。 财务投资人看重可再生能源稳定的收益;而企业投资人则从战略的角度 , 通过化石燃料发电资产的减持和可再生能源资产的收购调整资产结构 。

伴随可再生能源发电技术的进步和成本下降 , 以及储能和能源解决方案的市场化和普及化 , 可再生能源的发展在全球范围内不断提速 , 传统化石燃料发电不再是新增发电装机唯一的选择 。

同时 , 电力部门价值链的结构从高资本性支出的集中发电模式转向模组化的分布式可再生能源 , 因而弱化输配电业务自然垄断的特性 。 这是导致全球范围内监管资产电价模式的效率受限、“成本加成”固定收益定价方式的可持续性受到质疑 , 以及电价上浮的主要原因 。 分布式能源的持续发展将进一步弱化传统电力系统以电网为中心的结构 , “去中心化”的趋势开始显现 , 促使电力系统的各利益相关方思考自身定位并加速其转型过程 。

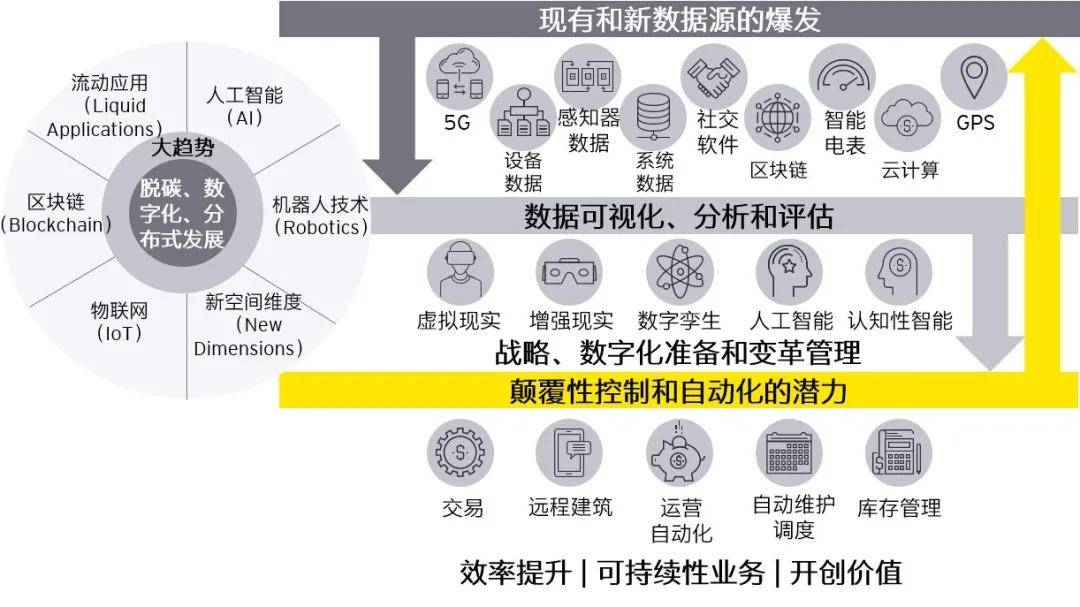

02. 电力部门价值链的创新重整带来新机遇

电力部门价值链的变革和能源互联网新生态环境的发展 , 在弱化传统发电和输配电网的职能的同时也创造了新的机遇 , 包括来自非电力行业的融入所创造的新商业模式和价值 , 利用“大云物移智链”等数字化技术大幅度地提升资产管理品质和效率等 。

图1:电力部门未来重整创新的机遇和潜力

文章图片

业界普遍认为配电企业所受到的分布式能源(DER)和互联互通的数字技术迅速发展的影响要比电力系统其它部门更为重大 。 配电企业要想在这场变革中取胜 , 必须制定有效的战略 , 充分借势物联网、信息技术(IT)与运营技术(OT)融合、大数据和分析以及互联互通等智能技术 , 同时调整相应的市场策略和框架 , 将数字化变革真正转化为产业优势 。

顺应电力部门转型的潮流 , 传统发电和电网公司除了考虑当前价值链上的投资机会 , 也不能忽视新兴科技的发展带来的重整和投资机会 。

我们观察到近期公用事业公司逐步加大对科技初创或中小型企业的投资或收购 。 这些企业开发的软件和平台 , 旨在通过自动化兼容设备的使用 , 帮助家庭和商业用户管理能源需求 。 举例来说 , 公用事业公司通过智能电表的安装收集处理用户数据 , 借助收购智能家居领域的初创或中小型公司巩固技术优势 , 比市场中的其它竞争者更具优势 。

03. 投资方向的转变

财务投资人在并购市场中交易活跃 , 但企业投资人在市场的参与近年来也越来越显著 , 特别是中国的企业投资人 。

寻求稳定收益的投资者依然倾向一体化公司的投资 , 但面对监管政策在受到可再生能源和分布式能源技术的影响下的不确定性 , 变得更加谨慎;投资风险偏好更高的风险投资(VC) , 从以往不太关注电力和公用事业领域的投资 , 到近期对能源互联网新生态环境中的新兴行业(如:电动出行、储能管控、区块链交易等)的投资意愿大幅度上升 , 反映了电力及公用事业新兴商机受到资本市场的关注 。

推荐阅读

- 中新经纬|聚杰微纤:公司近期订单量未出现大幅度增加

- 智通财经|同程艺龙(00780)近期合计发行152.99万股,因购股权获行使

- 2020爱木周︱百变女神佘诗曼来啦

- 问董秘|公司股价长期低迷,公司业务是否辣手着急?公司业务近期...,投资者提问:董秘您好

- 第一财经|近期黄金波动主要受财政刺激方案相关消息影响丨大宗商品

- 民生银行福州分行 致力消费者权益保护 做有安全感的银行

- 郭明|天风国际郭明錤:iPhone 12与12 Pro优于11系列的预购结果 有利近期产业链股价反弹

- 服务|金融服务制造业有“量”有“质”

- 食品|这些食品抽检不合格!知名餐饮品牌上榜

- 股价反弹|天风国际郭明錤:iPhone 12与12 Pro优于11系列的预购结果 有利近期产业链股价反弹