еӨ§дј—жҠҘдёҡжө·жҠҘж–°й—»|иҙўй‘«й—»пҪңдј°еҖјиҝ‘2000дәҝдә¬дёң数科еҶІеҲә科еҲӣжқҝпјҡдёҺдә¬дёңд»Җд№Ҳе…ізі»пјҹз»ҸиҗҘжғ…еҶөжҖҺж ·пјҹ( дәҢ )

еңЁдёҚз«һдәүе®үжҺ’дёӢ пјҢ иӢҘжңӘжқҘе…¬еҸёдёҡеҠЎжү©еј ж¶үи¶ізҡ„йўҶеҹҹиў«и§Ҷдёәдә¬дёңйӣҶеӣўд»ҺдәӢзҡ„дёҡеҠЎжҲ–е…¶еҗҲзҗҶжӢ“еұ• пјҢ еҲҷе…¬еҸёзҡ„дёҡеҠЎжү©еј е°ҶеҸ—еҲ°еҪұе“Қ гҖӮ

科еҲӣжқҝж•°еӯ—科жҠҖ第дёҖиӮЎпјҡиҗҘ收е№ҙеӨҚеҗҲеўһй•ҝзҺҮ41.67% пјҢ жҜӣеҲ©зҺҮй«ҳдәҺ科еҲӣжқҝе№іеқҮж°ҙе№і

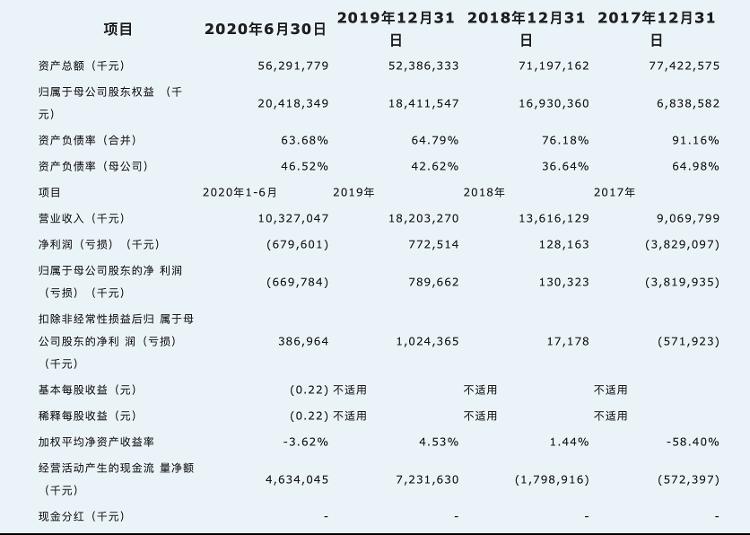

е…¶ж¬ЎжҳҜе…¬еҸёзҡ„з»ҸиҗҘжғ…еҶө пјҢ дёҠйқўжүҖжҸҗеҲ°зҡ„TIEе•ҶдёҡжЁЎејҸ пјҢ е®ғзҡ„еЁҒеҠӣжңүеӨҡеӨ§е‘ўпјҹжӢӣиӮЎд№ҰжүҖжҠ«йңІзҡ„иҙўеҠЎж•°жҚ®жҳҫзӨә пјҢ 2017е№ҙиҮі2020е№ҙдёҠеҚҠе№ҙ пјҢ дә¬дёң数科иҗҘдёҡ收е…ҘеҲҶеҲ«дёә90.70дәҝе…ғгҖҒ136.16дәҝе…ғгҖҒ182.03дәҝе…ғеҸҠ103.27дәҝе…ғ пјҢ жҚ®жӯӨж•°жҚ®и®Ўз®— пјҢ иҜҘе…¬еҸёиҗҘ收зҡ„е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә41.67% пјҢ дҝқжҢҒй«ҳйҖҹеўһй•ҝ гҖӮ

ж–Үз« еӣҫзүҮ

пјҲдә¬дёң数科иҙўеҠЎж•°жҚ®пјү

д»Һе…¶иҗҘ收结жһ„зңӢ пјҢ дә¬дёң数科зҡ„йҮ‘иһҚжңәжһ„ж•°еӯ—еҢ–и§ЈеҶіж–№жЎҲе’Ңе•ҶжҲ·гҖҒдјҒдёҡж•°еӯ—еҢ–и§ЈеҶіж–№жЎҲеҚ жҚ®дәҶиҗҘ收зҡ„еӨ§еӨҙ пјҢ еҗҲйӣҶиҙЎзҢ®дәҶи¶…иҝҮ90%зҡ„иҗҘдёҡ收е…Ҙ гҖӮ д»Һж•°жҚ®жқҘзңӢ пјҢ 2017е№ҙеҲ°2020е№ҙдёҠеҚҠе№ҙ пјҢ е…¬еҸёйҮ‘иһҚжңәжһ„ж•°еӯ—еҢ–и§ЈеҶіж–№жЎҲзҡ„收е…ҘеҲҶеҲ«дёә15.46дәҝе…ғгҖҒ32.98дәҝе…ғгҖҒ62.17дәҝе…ғе’Ң42.84дәҝе…ғ пјҢ е№ҙеӨҚеҗҲеўһй•ҝзҺҮиҫҫеҲ°100.51% гҖӮ еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ иҷҪ然дә¬дёң数科зҡ„еҲӣж–°дёҡеҠЎпјҲж”ҝеәңеҸҠе…¶д»–е®ўжҲ·ж•°еӯ—еҢ–и§ЈеҶіж–№жЎҲпјүд»…еҚ 5.57%зҡ„иҗҘ收 пјҢ дҪҶе…¶еўһй•ҝеҚҙзӣёеҪ“ејәеҠІ пјҢ е…¶иҝҮеҺ»дёүе№ҙзҡ„收е…ҘеӨҚеҗҲеўһй•ҝиҫҫеҲ°239.05% гҖӮ

д»ҺжҜӣеҲ©ж°ҙе№ізңӢ пјҢ 2017е№ҙиҮі2020е№ҙдёҠеҚҠе№ҙ пјҢ дә¬дёң数科зҡ„жҜӣеҲ©зҺҮеҲҶеҲ«дёә54.69%гҖҒ64.38%гҖҒ65.77%е’Ң67.08% пјҢ е‘ҲжҳҺжҳҫдёҠеҚҮи¶ӢеҠҝ пјҢ е№іеқҮжҜӣеҲ©зҺҮдёә82.98% гҖӮ иҖҢжҲӘиҮі2020е№ҙдёӯжҠҘ пјҢ 科еҲӣжқҝж•ҙдҪ“зҡ„е№іеқҮжҜӣеҲ©зҺҮдёә50.81% пјҢ дёҚйҡҫзңӢеҮә пјҢ дә¬дёң数科зҡ„жҜӣеҲ©зҺҮжҳҺжҳҫй«ҳеҮә科еҲӣжқҝе№іеқҮж°ҙе№і гҖӮ

дёҚд»…еҰӮжӯӨ пјҢ еңЁй«ҳжҜӣеҲ©зҺҮдёӢ пјҢ е…¬еҸёз»ҸиҗҘжҖ§зӣҲеҲ©д№ҹиҫғдёәеҸҜи§Ӯ гҖӮ 2017е№ҙеҲ°2020е№ҙдёҠеҚҠе№ҙ пјҢ дә¬дёң数科жүЈйҷӨ常规жҖ§иӮЎд»Ҫж”Ҝд»ҳиҙ№з”Ёе’Ңйқһз»ҸеёёжҖ§жҚҹзӣҠеҗҺеҪ’еұһдәҺжҜҚе…¬еҸёжҷ®йҖҡиӮЎиӮЎдёңзҡ„еҮҖеҲ©ж¶ҰеҲҶеҲ«дёә-3.79дәҝе…ғгҖҒ2.77дәҝе…ғгҖҒ13.81дәҝе…ғеҸҠ6.09дәҝе…ғ гҖӮ

з§‘з ”дәәе‘ҳеҚ 7жҲҗ пјҢ иҝ‘5жҲҗе‘ҳе·Ҙдёә90еҗҺ пјҢ з ”еҸ‘жҠ•е…ҘжҳҜиҡӮиҡҒйҮ‘жңҚзҡ„дёҖеҚҠ

дҪңдёә科жҠҖеҲӣж–°еһӢдјҒдёҡ пјҢ жҠҖжңҜз ”еҸ‘иҮӘ然жҳҜе…¬еҸёзҡ„йҮҚдёӯд№ӢйҮҚ гҖӮ ж №жҚ®жӢӣиӮЎд№ҰжҳҫзӨә пјҢ жҲӘиҮі2020е№ҙ6жңҲ30ж—Ҙ пјҢ дә¬дёң数科еңЁеІ—е‘ҳе·ҘжҖ»ж•°дёә9989дәә пјҢ иҫғ2019е№ҙе№ҙжң«еўһеҠ дәҶ354дәә пјҢ иҝҷе…¶дёӯ пјҢ з§‘з ”еҸ‘дәәе‘ҳеҸҠдё“дёҡдәәе‘ҳе…ұи®Ў6969дәә пјҢ еҚ е‘ҳе·ҘжҖ»ж•°зҡ„жҜ”дҫӢиҝ‘70% гҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ дә¬дёң数科зҡ„е‘ҳе·Ҙе‘ҲзҺ°еҮәжңқ气蓬еӢғд№ӢеҠҝ гҖӮ ж•°жҚ®жҳҫзӨә пјҢ еңЁдә¬дёң数科иҝ‘дёҖдёҮеҗҚеңЁеІ—е‘ҳе·Ҙдёӯ пјҢ 80еҗҺе‘ҳе·ҘеҚ жҜ”иҫҫ95.5% пјҢ е…¶дёӯ90еҗҺе‘ҳе·ҘеҸҲеҚ 48.7% пјҢ ж— з–‘з»ҷдјҒдёҡжіЁе…ҘдәҶжӣҙдёәе№ҙиҪ»зҡ„жҖқз»ҙзҗҶеҝө пјҢ иҝҷеҜ№дәҺ科жҠҖеҲӣж–°еһӢдјҒдёҡжқҘиҜҙжҳҜиҝӣдёҖжӯҘеҸ‘еұ•еҲӣж–°зҡ„жәҗжіү гҖӮ

жӯӨеӨ– пјҢ д»ҺжӢӣиӮЎиҜҙжҳҺд№ҰжүҖжҠ«йңІзҡ„ж•°жҚ®жқҘзңӢ пјҢ е…¬еҸёзҡ„з ”еҸ‘иҙ№з”ЁйҖҗе№ҙеўһеҠ пјҢ жҠҘе‘ҠжңҹеҶ…еҗ„жңҹз ”еҸ‘жҠ•е…ҘеҲҶеҲ«дёә10.78дәҝе…ғгҖҒ17.43дәҝе…ғгҖҒ25.67дәҝе…ғе’Ң16.19дәҝе…ғ пјҢ еҚ иҗҘдёҡ收е…Ҙзҡ„жҜ”дҫӢеҲҶеҲ«дёә11.88%гҖҒ12.80%гҖҒ14.10%е’Ң15.67% пјҢ жӣҙжҳҜйҖҗе№ҙжҸҗй«ҳ гҖӮ иҰҒзҹҘйҒ“ пјҢ иҡӮиҡҒйҮ‘жңҚд»Ҡе№ҙдёҠеҚҠе№ҙзҡ„з ”еҸ‘иҙ№з”ЁжүҚеҸӘжңүдә¬дёң数科зҡ„дёҖеҚҠ пјҢ д»…еҚ иҗҘ收жҜ”йҮҚзҡ„7.89% гҖӮ

600家йҮ‘иһҚжңәжһ„гҖҒ100дёҮ家е°Ҹеҫ®дјҒдёҡгҖҒ300еә§еҹҺеёӮгҖҒ6дәҝеӨҡдәә

дҪңдёәдёҖ家全зҗғйўҶе…Ҳзҡ„ж•°еӯ—科жҠҖе…¬еҸё пјҢ дә¬дёң数科иҮҙеҠӣдәҺдёәйҮ‘иһҚжңәжһ„гҖҒе•ҶжҲ·дёҺдјҒдёҡгҖҒж”ҝеәңеҸҠе…¶д»–е®ўжҲ·жҸҗдҫӣе…Ёж–№дҪҚж•°еӯ—еҢ–и§ЈеҶіж–№жЎҲ гҖӮ жҲӘиҮі2020е№ҙ6жңҲжң« пјҢ еңЁйҮ‘иһҚжңәжһ„жңҚеҠЎйўҶеҹҹ пјҢ е…¬еҸёе·Ідёәи¶…600家еҢ…жӢ¬е•Ҷдёҡ银иЎҢгҖҒдҝқйҷ©е…¬еҸёгҖҒеҹәйҮ‘е…¬еҸёгҖҒдҝЎжүҳе…¬еҸёгҖҒиҜҒеҲёе…¬еҸёеңЁеҶ…зҡ„еҗ„зұ»йҮ‘иһҚжңәжһ„жҸҗдҫӣдәҶеӨҡеұӮж¬Ўе…Ёж–№дҪҚж•°еӯ—еҢ–и§ЈеҶіж–№жЎҲпјӣеңЁе•ҶжҲ·дёҺдјҒдёҡжңҚеҠЎйўҶеҹҹ пјҢ е·Ідёәи¶…100дёҮ家е°Ҹеҫ®е•ҶжҲ·гҖҒи¶…20дёҮ家дёӯе°ҸдјҒдёҡгҖҒи¶…700家еӨ§еһӢе•ҶдёҡдёӯеҝғзӯүжҸҗдҫӣдәҶеҢ…жӢ¬дёҡеҠЎе’ҢжҠҖжңҜеңЁеҶ…зҡ„ж•°еӯ—еҢ–и§ЈеҶіж–№жЎҲпјӣеңЁж”ҝеәңеҸҠе…¶д»–е®ўжҲ·жңҚеҠЎйўҶеҹҹ пјҢ е…¬еҸёд»ҘжҷәиғҪеҹҺеёӮж“ҚдҪңзі»з»ҹдёәж ёеҝғдә§е“ҒжңҚеҠЎдәҶи¶…иҝҮ40家еҹҺеёӮе…¬е…ұжңҚеҠЎжңәжһ„ пјҢ е·Іе»әз«ӢеәһеӨ§зҡ„зәҝдёӢзү©иҒ”зҪ‘иҗҘй”Җе№іеҸ° пјҢ жӢҘжңүиҮӘиҗҘе’ҢиҒ”зӣҹеӘ’дҪ“зӮ№дҪҚж•°и¶…иҝҮ1500дёҮ пјҢ иҰҶзӣ–е…ЁеӣҪи¶…иҝҮ300еә§еҹҺеёӮд»ҘеҸҠ6дәҝеӨҡдәәж¬Ў гҖӮ жҠҘе‘ҠжңҹеҶ… пјҢ е…¬еҸёиҚЈиҺ·зҰҸеёғж–Ҝ2018е№ҙдёӯеӣҪжңҖе…·еҲӣж–°еҠӣдјҒдёҡжҰңеҚ•TOP50 пјҢ жҜ•й©¬еЁҒ2019е№ҙе…ЁзҗғйҮ‘иһҚ科жҠҖ100ејә пјҢ Fast Company 2020е№ҙе…Ёзҗғж•°еӯ—科жҠҖзұ»дјҒдёҡTOP10зӯүиҚЈиӘү гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еӨ§дј—жҠҘдёҡВ·йҪҗйІҒеЈ№зӮ№|зӨҫеҢәеӣўиҙӯвҖңжҲҳзҒ«еӨҚзҮғвҖқпјҡжңүвҖңеӣўй•ҝвҖқжңҲе…Ҙиҝ‘дёҮ

- еӨ§дј—жҠҘдёҡВ·жө·жҠҘж–°й—»|иҙўй‘«й—»дёЁAиӮЎиҠӮеҗҺејҖй—ЁзәўпјҢиө„йҮ‘з–ҜзӢӮжү«иҙ§100дәҝпјҒйҮҚзЈ…ж–Ү件жқҘиўӯпјҢеҚҒжңҲеҸҚеј№иЎҢжғ…еҸҜжңҹ

- йҹід№җ|еҘ№жүҚжҳҜдёүд»ЈеҘізҲұиұҶдёӯеӨ§дј—жҖ§жңҖејәпјҹдёҖе·ұд№ӢеҠӣеёҰеҠЁйҹ©еӣҪGDPзҡ„еҘідәәпјҒ

- еӨ§дј—жҠҘдёҡВ·жө·жҠҘж–°й—»|иҙўй‘«й—»пҪң70еҗҺи‘ЈдәӢй•ҝиў«з«ӢжЎҲи°ғжҹҘпјҒдёҠеҚҠе№ҙиҗҘ收еҲ©ж¶ҰеҸҢйҷҚпјҢзҮ•дә¬е•Өй…’жңӘжқҘи·ҜеңЁдҪ•ж–№пјҹ

- еӨ§дј—жҠҘдёҡВ·жө·жҠҘж–°й—»|иҝ‘40дәҝпјҒеӣҪеәҶй»„йҮ‘е‘ЁиҝҺжқҘвҖңзҘЁжҲҝзғӯвҖқ дёӯеӣҪжңүжңӣжҲҗдёәе…ЁзҗғжңҖеӨ§з”өеҪұеёӮеңә

- еӨ§дј—жҠҘдёҡВ·жө·жҠҘж–°й—»|й»„йҮ‘е‘ЁеёҰзҒ«дёҠжө·жҘјеёӮпјҡж–°е»әе•Ҷе“ҒдҪҸе®…жҲҗдәӨи¶…13дёҮе№іж–№

- еӨ§дј—жҠҘдёҡВ·йҪҗйІҒеЈ№зӮ№|еҗҢдёҖж°‘е®ҝеңЁдёҚеҗҢе№іеҸ°йў„и®ўдёәдҪ•д»·ж је·®и·қеӨ§пјҹ

- еӨ§дј—жҠҘдёҡВ·жө·жҠҘж–°й—»|жҳҘиҠӮй”ҷиҝҮзҡ„вҖңеүҒжүӢвҖқйғҪиЎҘеӣһжқҘдәҶ дә¬дёңеӨ§ж•°жҚ®пјҡйҮҚзӮ№ең°еҢәж¶Ҳиҙ№е·ІжҒўеӨҚиҮіз–«жғ…еүҚж°ҙе№і

- еӨ§дј—жҠҘдёҡВ·жө·жҠҘж–°й—»|еӣҪеәҶиҝҮеҮәдәҶвҖңе№ҙе‘іе„ҝвҖқ дёҫ家еҮәжёёеҗҢжҜ”еўһ4жҲҗ йў„зәҰжҲҗдёәж–°еёёжҖҒ

- дёҡз»©|дёүеӯЈжҠҘдёҡз»©жҠ«йңІеҚіе°ҶжӢүејҖеәҸ幕 жңәжһ„й«ҳйў‘зӮ№иөһ15еҸӘйў„е–ңиӮЎ