日本式|朱民丨疫情后的世界经济和金融: 长尾、“日本式衰退”和政策新边界( 四 )

文章图片

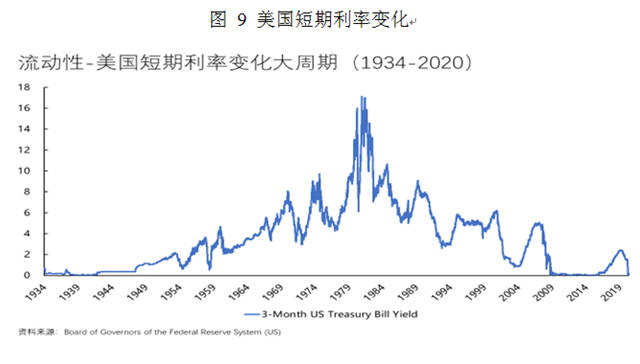

往前看 , 因为经济进入严重衰退 , 经济慢复苏 , 中期内我们没有看到利率上升的可能 。 因为一旦利率上升 , 历史经验表明 , 往往会引起新一轮流动性紧张和债务危机 , 通常会触发金融危机 , 引起经济的衰退 。 我们预测未来5年 , 美国经济继续低迷 , 收入分配继续恶化 。 为了维护经济、金融、社会和政治稳定 , 美联储只能被迫继续购买资产 , 扩张资产负债表 , 并可能进入负利率 。

长期的零利率或负利率会在根本上改变整个金融市场和金融结构 , 尤其是风险定价 。

负利率一旦产生 , 只会逐渐扩大 。 负利率带来负利率资产 , 今天全球已经有18万亿美元的金融资产在负利率区间 , 德国的10年和2年期的国债都有负利率 , 荷兰已经有居民住房贷款负利率 。 世界进入负利率时代 , 全球会有越来越多的资产进入负利率范围 。

在主要以央行流动性支持下反弹的金融市场 , 形成市场和央行博弈的新格局 。 关于未来股市的走向 , 公司盈利和消费者信心都成为次要变量 , 央行是否有扩张资产负债表的能力 , 市场是否有能满足央行购买资质的金融资产 , 成为最主要的因素 。

三、经济:慢复苏和“日本式衰退”

3月以来 , 在疫情冲击下 , 全世界近80%的国家和地区采取了封闭措施来防控疫情 。 封闭措施和社交隔离对生产、消费和信心在短期内造成了巨大的冲击 , 使得经济活动进入突然的停滞 , 瞬间冲击全球经济 , 全面进入严重衰退 。

在需求侧 , 封城加上社交隔离导致消费突然中止 , 导致消费停滞 , 各国采取关停商铺、停止公共活动(电影、体育和餐饮等)措施 , 直接对服务业造成重创 。 我们估测 , 受疫情冲击 , 各国消费的静态损失都在3个百分点的GDP以上 。 在供给侧 , 防控措施导致各地及全球供应链中断 , 经济活动的连续性受到了快速且严重的破坏 。 全球范围内的供需都受到影响 , 2020年第一季度全球GDP收缩超10% 。 经济损失波及全球 , 无论是发达国家、新兴市场 , 还是低收入国家 , 都受到了影响 , 无一幸免 。

疫情对经济冲击之强和速度之快都远超预期 。 今年2月疫情露出端倪 , 国际货币基金组织(IMF)预测全球经济增长下滑0.1个百分点 , 全年经济增长3% 。 我在3月19日写到 , 综合数据和模型 , 我们预计2020年全球经济增长为-2% , 全球贸易增长为-15% , 疫情的经济冲击将远远超出2008年的金融危机 。

4月10日IMF认为新冠肺炎疫情给世界范围内的经济体带来了高昂的成本 , 预计2020年全球经济将萎缩3% , 全球贸易萎缩11% 。 发达经济体和新兴市场及发展中经济体同时面临经济危机 , 造成大萧条以来最严重的经济衰退 。 IMF预测大流行病对2020年和2021年全球GDP的累计损失可达9万亿美元 。 5月10日IMF进一步调低全球经济增长预测到-4.9% , 贸易下滑11.9% 。 同期世界银行预测2020年全球经济增长为-5.6% , 贸易下滑15% 。 疫情严重冲击全球贸易 。 在人流、物流和贸易流大幅停滞下 , WTO预测全球贸易在2020年下滑15%~30% , 远远大于2009年全年全球贸易下降10.4%的冲击 。 桥水基金认为全球封锁措施对公司的影响带来多米诺骨牌效应 , 会冲击收入端及家庭、企业、央行和政府的资产负债表 , 预测全球经济因新冠肺炎疫情损失将前所未有地高达20万亿美元 , 相当于全球GDP的23% 。

文章图片

我在IMF工作时 , 有机会观察到多次国际和国家经济危机 , 发现通常一个典型的经济金融危机都经历三个阶段:第一阶段是流动性危机/信心危机阶段 , 第二阶段是偿付危机阶段 , 第三阶段是经济恢复和增长阶段 。 三个阶段也会交叉和重叠 , 但经济金融变化的特征和深层次问题是明显有区别的 。 本次世界经济金融危机刚刚度过了流动性危机/信心危机的第一阶段 , 正在进入危机的第二阶段 , 即偿付危机阶段 , 通常也是企业破产的高峰阶段 。

推荐阅读

- 中国江苏网|疫情诉求主入口,“12345”经历了什么?

- 央视网|年轻人或将引发第二波疫情,英国卫生大臣:违反疫情管控

- 读特|日本化妆品巨头据此推出新品,日媒:疫情下全民佩戴口罩

- 美国专家发出警告!数周后美或现第二波疫情

- 美国|美媒:疫情加剧美民众收入不平等,低收入人群处境更加艰难

- 【】英国卫生大臣:担心年轻人引发第二波疫情

- 人类历史上的大规模疫情|人类历史上的大规模疫情人类历史上的大规模疫情?新冠肺炎疫

- 疫情|斯蒂芬·罗奇文章:美国经济难以逃脱“W”形复苏

- 疫情|多只疫苗股9月止跌上涨,疫情下流感疫苗企业或迎来放量契机

- 央视新闻客户端|我们的战“疫”丨不畏艰险众志成城 抗击疫情守护生命