дёӯеӣҪз»ҸжөҺзҪ‘|е№ҝиҒ”иҲӘз©әиҗҘ收дёҚж•Ңеә”收иҙҰж¬ҫ е®һжҺ§дәәзҺӢеўһеӨәжӣҫ收иӯҰзӨәеҮҪ( еӣӣ )

ж–Үз« еӣҫзүҮ

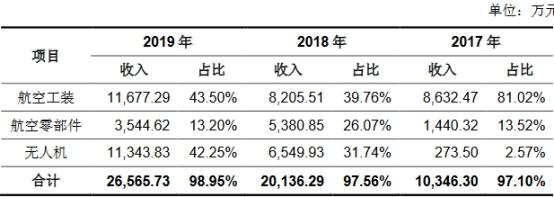

ж•°жҚ®жҳҫзӨә пјҢ 2017е№ҙиҮі2019е№ҙ пјҢ е№ҝиҒ”иҲӘз©әж— дәәжңәдёҡеҠЎж”¶е…Ҙеўһй•ҝиҫғеҝ« пјҢ 2019е№ҙж— дәәжңәдёҡеҠЎеҚ жҜ”е·Із»ҸиҫҫеҲ°42.25% пјҢ иҖҢиҜҘе…¬еҸё2017е№ҙжүҚеҲҡеҲҡејҖе§Ӣж— дәәжңәдёҡеҠЎ гҖӮ иҲӘз©әе·ҘиЈ…дёҡеҠЎе’ҢиҲӘз©әйӣ¶йғЁд»¶дёҡеҠЎ2017е№ҙиҮі2019е№ҙиҗҘдёҡ收е…ҘеқҮеҮәзҺ°жіўеҠЁ пјҢ дё”иҲӘз©әе·ҘиЈ…дёҡеҠЎ2017е№ҙиҮі2019е№ҙеҚ иҗҘдёҡ收е…Ҙзҡ„жҜ”дҫӢеӨ§е№…дёӢж»‘ гҖӮ

ж·ұдәӨжүҖдәҰе…іжіЁеҲ°иҜҘе…¬еҸёж— дәәжңәдёҡеҠЎж”¶е…Ҙеўһй•ҝиҫғеҝ«дёҖдәӢ пјҢ 并иҰҒжұӮе№ҝиҒ”иҲӘз©әиҜҙжҳҺзӣёе…ідёҡеҠЎжҳҜеҗҰе…·жңүеҸҜжҢҒз»ӯжҖ§ гҖӮ

е№ҝиҒ”иҲӘз©әеӣһеӨҚж·ұдәӨжүҖз§° пјҢ е…¬еҸёзӣ®еүҚеңЁеӨ§еһӢйҮ‘еұһиҲӘз©әйӣ¶д»¶еҠ е·Ҙе’Ңе·ҘиүәжҠҖжңҜдёҠйўҶе…Ҳ пјҢ еңЁеӨҚеҗҲжқҗж–ҷйӣ¶д»¶еҲ¶йҖ ж–№йқўе…·жңүдёҺдё–з•ҢеҗҢжӯҘзҡ„е…Ҳиҝӣи®ҫи®ЎзҗҶеҝөе’Ңй«ҳи¶…зҡ„еӨҚеҗҲжқҗж–ҷдә§е“Ғз”ҹдә§е·ҘиүәиғҪеҠӣ пјҢ еҗҢж—¶еҹәдәҺеңЁиҲӘз©әе·ҘиЈ…йўҶеҹҹйўҶе…Ҳзҡ„жҠҖжңҜдјҳеҠҝе’Ңдё°еҜҢзҡ„з»ҸйӘҢз§ҜзҙҜ пјҢ е…¬еҸёиғҪеӨҹеҝ«йҖҹиҮӘдё»ејҖеҸ‘еҮәз”ҹдә§иҲӘз©әйӣ¶йғЁд»¶зҡ„й…ҚеҘ—е·ҘиЈ… пјҢ жҸҗй«ҳдәҶз”ҹдә§ж•ҲзҺҮзҡ„еҗҢж—¶д№ҹйҷҚдҪҺдәҶз”ҹдә§жҲҗжң¬ гҖӮ е…¬еҸёдё»иҰҒйҖҡиҝҮеҗ„дё»жңәеҺӮзҡ„з»јеҗҲиҜ„йҖүж–№ејҸ(еҶӣе“Ғ) пјҢ д»ҘеҸҠз«һд»·е’ҢжӢӣжҠ•ж Үж–№ејҸ(ж°‘е“Ғ)иҺ·еҸ–иҲӘз©әйӣ¶йғЁд»¶и®ўеҚ• гҖӮ 2017е№ҙиҮі2019е№ҙ пјҢ дёӯиҲӘе·ҘдёҡгҖҒдёӯеӣҪе•ҶйЈһзӯүдё»иҰҒе®ўжҲ·еҜ№иҲӘз©әйӣ¶йғЁд»¶зҡ„дёҡеҠЎйңҖжұӮзӣёеҜ№зЁіе®ҡ пјҢ е…¬еҸёиҝҳж–°еўһејҖжӢ“дёӯеӣҪе…өеҷЁзӯүеҶӣе·ҘеӨ®дјҒе®ўжҲ· гҖӮ 2020е№ҙ пјҢ е…¬еҸёиҲӘз©әйӣ¶йғЁд»¶дёҡеҠЎжңүжңӣ继з»ӯеўһй•ҝ并超иҝҮ2018е№ҙ гҖӮ

еҜ№ж— дәәжңәдёҡеҠЎ пјҢ е№ҝиҒ”иҲӘз©әз§° пјҢ ж— дәәжңәжҳҜиҝ‘е№ҙжқҘеңЁжҲ‘еӣҪй«ҳйҖҹеҸ‘еұ•зҡ„дёҖзұ»й«ҳжҠҖжңҜиҲӘз©әе·Ҙдёҡдә§е“Ғ пјҢ ж №жҚ®е…¬ејҖдҝЎжҒҜжҳҫзӨә пјҢ 2015-2018е№ҙ пјҢ жҲ‘еӣҪеҶӣз”Ёж— дәәжңәеёӮеңә规模д»Һ42.4дәҝе…ғеўһй•ҝеҲ°123.2дәҝе…ғ пјҢ е№ҙеқҮеӨҚеҗҲеўһй•ҝзҺҮиҫҫеҲ°42.70% пјҢ 2019е№ҙ пјҢ йў„и®ЎеёӮеңә规模иҝӣдёҖжӯҘеўһй•ҝеҲ°149дәҝе…ғ гҖӮ жңӘжқҘйҡҸзқҖжҲ‘еӣҪж— дәәжңәдә§дёҡж—Ҙи¶ӢжҲҗзҶҹ пјҢ еҶӣз”Ёж— дәәжңәеңЁйҖҡдҝЎдҫҰеҜҹгҖҒз”өеӯҗеҜ№жҠ—гҖҒз©әдёӯжү“еҮ»зӯүйўҶеҹҹзҡ„еә”з”Ёжё—йҖҸзҺҮе°ҶиҝӣдёҖжӯҘжҸҗеҚҮ пјҢ еёӮеңәеүҚжҷҜе№ҝйҳ” гҖӮ

еүҚдә”еӨ§е®ўжҲ·иҙЎзҢ®и¶…д№қжҲҗиҗҘдёҡ收е…Ҙ

2016е№ҙгҖҒ2017е№ҙгҖҒ2018е№ҙе’Ң2019е№ҙ пјҢ е№ҝиҒ”иҲӘз©әеҜ№еүҚдә”еӨ§е®ўжҲ·зҡ„й”Җе”®йҮ‘йўқеҗҲи®ЎеҲҶеҲ«дёә8373.01дёҮе…ғгҖҒ9349.05дёҮе…ғгҖҒ1.80дәҝе…ғе’Ң2.51дәҝе…ғ пјҢ еҚ еҪ“жңҹиҗҘдёҡ收е…Ҙзҡ„жҜ”дҫӢеҲҶеҲ«дёә93.30%гҖҒ87.74%гҖҒ87.37%е’Ң93.61% гҖӮ

жӢӣиӮЎиҜҙжҳҺд№ҰжҳҫзӨә пјҢ иҝҮеҺ»еӣӣе№ҙ пјҢ дёӯиҲӘе·ҘдёҡдёӢеұһеҚ•дҪҚе§Ӣз»ҲдҪҚеҲ—е№ҝиҒ”иҲӘз©ә第дёҖеӨ§е®ўжҲ· пјҢ иҙЎзҢ®иҗҘдёҡ收е…ҘеҲҶеҲ«дёә6975.73дёҮе…ғгҖҒ7412.29дёҮе…ғгҖҒ1.01дәҝе…ғе’Ң1.25дәҝе…ғ пјҢ еҚ иҗҘдёҡ收е…Ҙзҡ„жҜ”дҫӢеҲҶеҲ«дёә77.73%гҖҒ69.56%гҖҒ48.74%е’Ң46.38% гҖӮ

е№ҝиҒ”иҲӘз©әиЎЁзӨә пјҢ е…¬еҸёе®ўжҲ·йӣҶдёӯеәҰиҫғй«ҳ пјҢ еҪўдё»иҰҒзі»дёӢжёёиЎҢдёҡеҲҶеёғзҠ¶еҶөеҜјиҮҙ гҖӮ жҲ‘еӣҪиҲӘз©әеҲ¶йҖ дёҡз»ҸеҺҶж•°ж¬ЎжҲҳз•ҘжҖ§е’Ңдё“дёҡеҢ–йҮҚз»„ пјҢ еҪўжҲҗдәҶд»ҘдёӯиҲӘе·ҘдёҡгҖҒдёӯеӣҪе•ҶйЈһдёәдё»зҡ„еҲ¶йҖ ж јеұҖ гҖӮ е…¬еҸёеӨ„дәҺиҲӘз©әеҲ¶йҖ дә§дёҡй“ҫзҡ„дёӯдёҠжёё пјҢ дё»иҰҒеҗ‘дёӯиҲӘе·ҘдёҡдёӢеұһеҚ•дҪҚжҸҗдҫӣиҲӘз©әе·ҘиЈ…дә§е“Ғ并жүҝжҺҘиҲӘз©әйӣ¶йғЁд»¶еҲ¶йҖ дёҡеҠЎ пјҢ еҜјиҮҙе…¬еҸё2017е№ҙиҮі2019е№ҙе‘ҲзҺ°е®ўжҲ·йӣҶдёӯеәҰиҫғй«ҳзҡ„зү№еҫҒ гҖӮ

дёҚиҝҮ пјҢ е№ҝиҒ”иҲӘз©әд№ҹеқҰиЁҖ пјҢ е…¬еҸёеҜ№еүҚдә”еӨ§е®ўжҲ·зҡ„й”Җ售收е…ҘеҚ иҗҘдёҡ收е…Ҙзҡ„жҜ”дҫӢиҫғй«ҳ пјҢ е…¬еҸёзҡ„з”ҹдә§з»ҸиҗҘеҸҜиғҪдјҡеҸ—еҲ°дёҚеҲ©еҪұе“ҚпјҡдёҖж–№йқў пјҢ еҰӮжһңйғЁеҲҶе®ўжҲ·з»ҸиҗҘжғ…еҶөдёҚеҲ© пјҢ йҷҚдҪҺеҜ№е…¬еҸёдә§е“Ғзҡ„йҮҮиҙӯ пјҢ е…¬еҸёзҡ„иҗҘдёҡ收е…Ҙеўһй•ҝе°ҶеҸ—еҲ°иҫғеӨ§еҪұе“ҚпјӣеҸҰдёҖж–№йқў пјҢ е®ўжҲ·йӣҶдёӯеәҰиҝҮй«ҳеҜ№е…¬еҸёзҡ„и®®д»·иғҪеҠӣд№ҹеӯҳеңЁдёҖе®ҡзҡ„дёҚеҲ©еҪұе“Қ гҖӮ

2017е№ҙиҮі2019е№ҙ пјҢ еҗҢиЎҢдёҡеҸҜжҜ”дёҠеёӮе…¬еҸёзҲұд№җиҫҫгҖҒж–°з ”иӮЎд»ҪгҖҒдёүи§’йҳІеҠЎгҖҒеҲ©еҗӣиӮЎд»ҪгҖҒжӯЈж—ӯ科жҠҖе’ҢдҪіеҠӣеҘҮ6家公еҸёеүҚдә”еҗҚе®ўжҲ·й”Җе”®еҚ жҜ”е№іеқҮеҖјеҲҶеҲ«дёә68.78%гҖҒ69.70%е’Ң66.35% пјҢ дёӯдҪҚеҖјеҲҶеҲ«дёә73.22%гҖҒ81.85%гҖҒ75.77% гҖӮ д№ҹе°ұжҳҜиҜҙ пјҢ еҗҢиЎҢдёҡеҸҜжҜ”дёҠеёӮе…¬еҸёеүҚдә”еӨ§е®ўжҲ·йӣҶдёӯеәҰе№іеқҮеҖј2017е№ҙиҮі2019е№ҙеҗ„жңҹжң«еқҮдҪҺдәҺе№ҝиҒ”иҲӘз©ә гҖӮ

е…ідәҺеҜ№дёӯиҲӘе·Ҙдёҡзҡ„й”Җе”®жғ…еҶө пјҢ е…¬ејҖиө„ж–ҷдёӯжҳҫзӨә пјҢ 2017е№ҙгҖҒ2018е№ҙе’Ң2019е№ҙ пјҢ зҲұд№җиҫҫеҜ№дёӯиҲӘе·Ҙдёҡй”Җе”®еҚ жҜ”еҲҶеҲ«дёә98.37%гҖҒ85.20%е’Ң85.54% пјҢ дёүи§’йҳІеҠЎеҜ№дёӯиҲӘе·Ҙдёҡй”Җе”®еҚ жҜ”еҲҶеҲ«дёә89.20%гҖҒ83.85%е’Ң87.45% пјҢ еҜ№дёӯиҲӘе·Ҙдёҡзҡ„й”Җе”®еҚ жҜ”еқҮиҫғй«ҳ гҖӮ

иҝ‘4е№ҙеҶ…3е№ҙиҗҘ收дёҚж•Ңеә”收иҙҰж¬ҫ

2016е№ҙжң«гҖҒ2017е№ҙжң«гҖҒ2018е№ҙжң«е’Ң2019е№ҙжң« пјҢ е№ҝиҒ”иҲӘз©әеә”收иҙҰж¬ҫиҙҰйқўд»·еҖјеҲҶеҲ«дёә9047.83дёҮе…ғгҖҒ1.11дәҝе…ғгҖҒ2.02дәҝе…ғе’Ң2.90дәҝе…ғ пјҢ еҚ жҖ»иө„дә§зҡ„жҜ”дҫӢеҲҶеҲ«дёә25.80%гҖҒ27.58%гҖҒ31.17%е’Ң37.39%пјӣеҚ иҗҘдёҡ收е…Ҙзҡ„жҜ”дҫӢеҲҶеҲ«дёә100.82%гҖҒ103.83%гҖҒ97.87%е’Ң107.95% гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дёӯеӣҪ科еӯҰжҠҘ|ж— еҲӣиЎҖжЈҖеҸҜжҸҗеүҚ4е№ҙеҸ‘зҺ°зҷҢз—Ү

- дёӯеӣҪеҢ—ж–—жЁӘз©әеҮәдё–зәӘе®һ

- дёӯеӣҪйқ’е№ҙзҪ‘|еҰӮдҪ•е…ҘзҺҜзҒ«иҪЁйҒ“пјҢжҸӯз§ҳвҖңеӨ©й—®дёҖеҸ·вҖқеҰӮдҪ•еңЁеӨӘз©әдҝқжҢҒиҪЁйҒ“

- дёҖиҗҢеЁұд№җ|зҫҺеӣҪ12500е…¬йҮҢпјҢдҝ„зҪ—ж–Ҝ16000е…¬йҮҢпјҢдёӯеӣҪпјҢдёүеӣҪеҜјеј№е°„зЁӢ

- и§Ҷеҗ¬дёӯеӣҪ|дјҠеӨ–й•ҝејәзғҲи°ҙиҙЈпјҢзҫҺеҶӣжҲҳжңәйӘҡжү°дјҠжң—е®ўжңәз”»йқўе…¬ејҖ

- дёӯеӣҪйқ’е№ҙзҪ‘|жҢҮе…¶зӯ–еҲ’и®ҫжӢүеӯҗжё…зңҹеҜәзҲҶзӮёпјҢдјҠжң—з§°жӢҳжҚ•ж¶үзҫҺвҖңжҒҗжҖ–з»„з»ҮвҖқеӨҙзӣ®

- дёӯеӣҪйқ’е№ҙзҪ‘|жңүе“ӘдәӣдёҚдёәдәәзҹҘзҡ„ж•…дәӢпјҹпјҢеҢ—ж–—еҝғи„ҸзІҫеәҰжҜҸдёүзҷҫдёҮе№ҙе·®1з§’

- ITд№Ӣ家|жңҖејәдёӯеӣҪвҖңеҝғвҖқпјҒеҢ—ж–—еҝғи„ҸзІҫеәҰжҜҸдёүзҷҫдёҮе№ҙе·®1з§’

- дёҠжёёж–°й—»|зІҫеәҰиҫҫеҲ°2-3зұіпјҢеҢ—ж–—зі»з»ҹеҸ‘иЁҖдәәпјҡдёӯеӣҪеҢ—ж–—ж”»е…Ӣ160дҪҷйЎ№е…ій”®жҠҖжңҜ

- зғҪзҒ«иҗҘ|дёӯеӣҪеҜјеј№д»…еӨҹз”Ё2еӨ©пјҹдҝ„зҪ—ж–Ҝзӯ”жЎҲжү“и„ёеҚ°еәҰ专家пјҢеҰӮжһңзҲҶеҸ‘жҲҳдәү