дёӯеӣҪз»ҸжөҺзҪ‘|е№ҝиҒ”иҲӘз©әиҗҘ收дёҚж•Ңеә”收иҙҰж¬ҫ е®һжҺ§дәәзҺӢеўһеӨәжӣҫ收иӯҰзӨәеҮҪ( дә” )

ж–Үз« еӣҫзүҮ

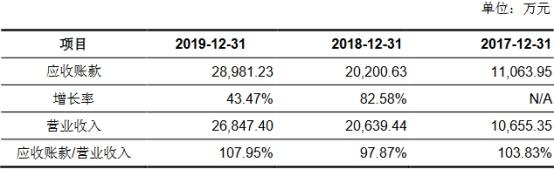

2017е№ҙиҮі2019е№ҙ пјҢ е№ҝиҒ”иҲӘз©әеә”收иҙҰж¬ҫеҗҢжҜ”еўһй•ҝзҺҮеҲҶеҲ«дёә22.28%гҖҒ82.58%е’Ң43.47% гҖӮ

е№ҝиҒ”иҲӘз©әз§° пјҢ 2017е№ҙиҮі2019е№ҙе…¬еҸёеә”收иҙҰж¬ҫиҫғеӨ§ пјҢ еҚ еҪ“жңҹиҗҘдёҡ收е…ҘжҜ”дҫӢиҫғй«ҳдё”дҝқжҢҒзЁіе®ҡ пјҢ дё»иҰҒз”ұжң¬е…¬еҸёдёҡеҠЎжЁЎејҸеҶіе®ҡпјҡе…¬еҸёзҡ„дё»иҰҒе®ўжҲ·дёәеҶӣе·ҘдјҒдёҡе’ҢеҶӣж–№ пјҢ еҸ—еҶӣе“Ғз»“з®—зү№зӮ№еҪұе“Қ пјҢ е…¬еҸёеңЁ2017е№ҙиҮі2019е№ҙеҗ„жңҹжң«зҡ„еә”收иҙҰж¬ҫзӣёеҜ№иҫғй«ҳ гҖӮ е…¬еҸёж¶үеҶӣдә§е“Ғзҡ„дё»иҰҒй”Җе”®ж–№ејҸжҳҜдёҺдёӯиҲӘе·ҘдёҡгҖҒиҲӘеӨ©з§‘е·ҘзӯүйЈһжңәжҖ»иЈ…еҚ•дҪҚзӯҫи®ўи®ўиҙ§еҗҲеҗҢ пјҢ з”ұжҖ»иЈ…еҚ•дҪҚеңЁе®ҢжҲҗйЈһжңәжҖ»иЈ…еҗҺеҶҚеҗ‘еҶӣж–№иҝӣиЎҢдәӨд»ҳ пјҢ еҶӣж–№е®ҡжңҹдёҺжҖ»иЈ…еҚ•дҪҚ结算并д»ҳж¬ҫ пјҢ жҖ»иЈ…еҚ•дҪҚ收еҲ°еҶӣж–№зҡ„з»“з®—ж¬ҫйЎ№еҗҺеҶҚеҗ‘еҗ„дҫӣеә”е•Ҷзӯүй…ҚеҘ—еҚ•дҪҚж”Ҝд»ҳзӣёе…іж¬ҫйЎ№ гҖӮ еӣ жӯӨ пјҢ е…¬еҸёж¶үеҶӣдёҡеҠЎзҡ„еә”收иҙҰж¬ҫеӣһж¬ҫиҝӣеәҰеҸ—жҖ»иЈ…еҚ•дҪҚе®Ңе·ҘиҝӣеәҰеҸҠеҶӣж–№з»“з®—жөҒзЁӢзӯүеӣ зҙ еҪұе“Қ пјҢ еӣһж¬ҫе‘Ёжңҹиҫғй•ҝ гҖӮ еңЁиҜҘз§Қз»“з®—жЁЎејҸдёӢ пјҢ е…¬еҸёзҡ„еӣһж¬ҫйҖҹеәҰеҸ—е®Ўжү№жөҒзЁӢгҖҒеҶӣж–№з»“з®—йҖҹеәҰзӯүеҪұе“ҚиҫғеӨ§ пјҢ еӣ жӯӨ2017е№ҙиҮі2019е№ҙе…¬еҸёзҡ„еә”收иҙҰж¬ҫиҫғеӨ§ гҖӮ

е№ҝиҒ”иҲӘз©әеә”收иҙҰж¬ҫзҡ„е®ўжҲ·еҲҶеёғиҫғдёәйӣҶдёӯдё”дё»иҰҒдёәеҶӣе·ҘеӨ®дјҒ пјҢ еә”收иҙҰж¬ҫиҙҰйқўеҺҹеҖјеүҚдә”еҗҚеҗҲи®ЎеҚ жҜ”еңЁ2017е№ҙжң«гҖҒ2018е№ҙжң«е’Ң2019е№ҙжң«еҲҶеҲ«дёә68.69%гҖҒ56.67%е’Ң67.40% гҖӮ

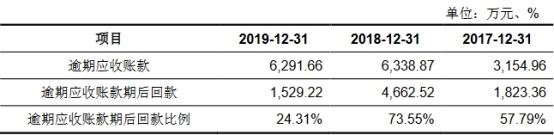

2017е№ҙиҮі2019е№ҙ пјҢ е№ҝиҒ”иҲӘз©әйҖҫжңҹеә”收иҙҰж¬ҫеҲҶеҲ«дёә3154.96дёҮе…ғгҖҒ6338.87дёҮе…ғе’Ң6291.66дёҮе…ғ пјҢ еҚ жҜ”еҲҶеҲ«дёә26.81%гҖҒ29.22%е’Ң20.13% гҖӮ

ж–Үз« еӣҫзүҮ

жҲӘиҮі2020е№ҙ5жңҲ31ж—Ҙ пјҢ иҜҘе…¬еҸёдёҠиҝ°йҖҫжңҹеә”收иҙҰж¬ҫзҡ„жңҹеҗҺеӣһж¬ҫеҲҶеҲ«дёә1823.36дёҮе…ғгҖҒ4662.52дёҮе…ғе’Ң1529.22дёҮе…ғ пјҢ йҖҫжңҹеә”收иҙҰж¬ҫжңҹеҗҺеӣһж¬ҫжҜ”дҫӢеҲҶеҲ«дёә57.79%гҖҒ73.55%е’Ң24.31% гҖӮ

2019е№ҙ пјҢ е№ҝиҒ”иӮЎд»Ҫеә”收иҙҰж¬ҫеқҸиҙҰжҚҹеӨұдёә778.99дёҮе…ғ гҖӮ

иҝҮеҺ»еӣӣе№ҙ пјҢ е№ҝиҒ”иҲӘз©әеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮеҲҶеҲ«дёә1.18ж¬ЎгҖҒ1.06ж¬ЎгҖҒ1.32ж¬Ўе’Ң1.09ж¬Ў гҖӮ еҗҢжңҹ пјҢ еҗҢиЎҢдёҡдёҠеёӮе…¬еҸёзҡ„еә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮе№іеқҮеҖјеҲҶеҲ«дёә2.15ж¬ЎгҖҒ1.79ж¬ЎгҖҒ1.64ж¬Ўе’Ң1.74ж¬Ў пјҢ еқҮй«ҳдәҺе№ҝиҒ”иҲӘз©әзҡ„еә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮ гҖӮ

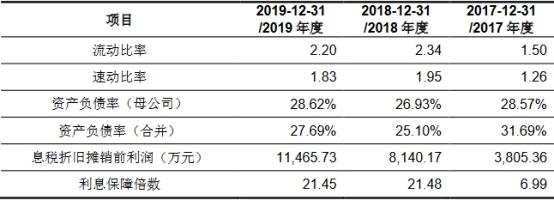

жөҒеҠЁжҜ”зҺҮгҖҒйҖҹеҠЁжҜ”зҺҮдҪҺдәҺеҗҢиЎҢдёҡе…¬еҸё

иҝҮеҺ»еӣӣе№ҙ пјҢ е№ҝиҒ”иҲӘз©әиө„дә§иҙҹеҖәзҺҮеҲҶеҲ«дёә39.95%гҖҒ31.69%гҖҒ25.10%е’Ң27.69%пјӣжөҒеҠЁжҜ”зҺҮеҲҶеҲ«дёә1.37гҖҒ1.50гҖҒ2.34е’Ң2.20пјӣйҖҹеҠЁжҜ”зҺҮеҲҶеҲ«дёә1.15гҖҒ1.26гҖҒ1.95е’Ң1.83 гҖӮ

ж–Үз« еӣҫзүҮ

е№ҝиҒ”иҲӘз©әиЎЁзӨә пјҢ 2017е№ҙиҮі2019е№ҙ пјҢ йҡҸзқҖз”ҹдә§з»ҸиҗҘ规模зҡ„иҝ…йҖҹеўһй•ҝе’ҢеӨ–йғЁжҠ•иө„иҖ…еўһиө„е…ҘиӮЎ пјҢ е…¬еҸёжөҒеҠЁжҜ”зҺҮе’ҢйҖҹеҠЁжҜ”зҺҮдёҚж–ӯдјҳеҢ– пјҢ иө„дә§иҙҹеҖәзҺҮжҢҒз»ӯдёӢйҷҚ гҖӮ еҗҢж—¶ пјҢ зӣҲеҲ©иғҪеҠӣзҡ„жҳҫи‘—ж”№е–„еҜјиҮҙзҹӯжңҹеҒҝеҖәиғҪеҠӣдёҚж–ӯжҸҗеҚҮ гҖӮ 2019е№ҙиҫғ2018е№ҙжҒҜзЁҺжҠҳж—§ж‘Ҡй”ҖеүҚеҲ©ж¶ҰгҖҒеҲ©жҒҜдҝқйҡңеҖҚж•°зӯүжҢҮж ҮеӨ§е№…еўһй•ҝ пјҢ е…¬еҸёеҒҝеҖәиғҪеҠӣдёҚж–ӯж”№е–„ гҖӮ

дёҺеҗҢиЎҢдёҡеҸҜжҜ”дёҠеёӮе…¬еҸёзӣёжҜ” пјҢ е№ҝиҒ”иҲӘз©әжөҒеҠЁжҜ”зҺҮгҖҒйҖҹеҠЁжҜ”зҺҮдҪҺдәҺеҗҢиЎҢдёҡеҸҜжҜ”е…¬еҸёе№іеқҮж°ҙе№і гҖӮ иҝҮеҺ»еӣӣе№ҙ пјҢ еҗҢиЎҢдёҡеҸҜжҜ”е…¬еҸёжөҒеҠЁжҜ”зҺҮе№іеқҮеҖјеҲҶеҲ«дёә5.64гҖҒ5.71гҖҒ5.15е’Ң5.51пјӣйҖҹеҠЁжҜ”зҺҮе№іеқҮеҖјеҲҶеҲ«дёә4.73гҖҒ4.99гҖҒ4.36е’Ң4.48 гҖӮ жӯӨеӨ– пјҢ иҝҮеҺ»еӣӣе№ҙ пјҢ еҗҢиЎҢдёҡдёҠеёӮе…¬еҸёиө„дә§иҙҹеҖәзҺҮе№іеқҮеҖјеҲҶдёә22.01%гҖҒ32.27%гҖҒ29.01%е’Ң28.73% гҖӮ

дё»иҗҘдёҡеҠЎжҜӣеҲ©зҺҮдёҺеҗҢиЎҢдёҡе№іеқҮж°ҙе№іеҹәжң¬дёҖиҮҙ

2016е№ҙгҖҒ2017е№ҙгҖҒ2018е№ҙе’Ң2019е№ҙ пјҢ е№ҝиҒ”иҲӘз©әдё»иҗҘдёҡеҠЎжҜӣеҲ©зҺҮеҲҶеҲ«дёә42.86%гҖҒ43.74%гҖҒ51.04%е’Ң49.20% гҖӮ

иҝҮеҺ»еӣӣе№ҙ пјҢ еҗҢиЎҢдёҡдёҠеёӮе…¬еҸёжҜӣеҲ©зҺҮе№іеқҮеҖјеҲҶеҲ«дёә59.10%гҖҒ53.03%гҖҒ51.02%е’Ң48.44% гҖӮ

е№ҝиҒ”иҲӘз©әз§° пјҢ е…¬еҸёдё»иҗҘдёҡеҠЎжҜӣеҲ©зҺҮеңЁдёҖе®ҡеҢәй—ҙеҶ…еӯҳеңЁжіўеҠЁ пјҢ дё»иҰҒзі»еҗ„жңҹй—ҙдёҚеҗҢжү№ж¬Ўзҡ„е®ҡеҲ¶еҢ–дә§е“ҒжҜӣеҲ©зҺҮеӯҳеңЁе·®ејӮ гҖӮ

е№ҝиҒ”иҲӘз©әдё»иҗҘдёҡеҠЎеҢ…жӢ¬иҲӘз©әе·ҘиЈ…гҖҒиҲӘз©әйӣ¶йғЁд»¶гҖҒж— дәәжңәеҸҠиҲӘз©әиҫ…еҠ©е·Ҙе…· пјҢ иҜҘе…¬еҸёзҡ„жҜӣеҲ©дё»иҰҒжқҘиҮӘдәҺиҲӘз©әе·ҘиЈ…гҖҒиҲӘз©әйӣ¶йғЁд»¶еҸҠж— дәәжңә гҖӮ

еҲҶдә§е“ҒжқҘзңӢ пјҢ 2017е№ҙиҮі2019е№ҙ пјҢ е№ҝиҒ”иҲӘз©әиҲӘз©әе·ҘиЈ…жҜӣеҲ©зҺҮеҲҶеҲ«дёә44.19%гҖҒ44.07%е’Ң39.58%пјӣиҲӘз©әйӣ¶йғЁд»¶жҜӣеҲ©зҺҮеҲҶеҲ«дёә48.20%гҖҒ60.12%е’Ң63.66%пјӣж— дәәжңәжҜӣеҲ©зҺҮеҲҶеҲ«дёә4.85%гҖҒ52.65%е’Ң54.59% гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дёӯеӣҪ科еӯҰжҠҘ|ж— еҲӣиЎҖжЈҖеҸҜжҸҗеүҚ4е№ҙеҸ‘зҺ°зҷҢз—Ү

- дёӯеӣҪеҢ—ж–—жЁӘз©әеҮәдё–зәӘе®һ

- дёӯеӣҪйқ’е№ҙзҪ‘|еҰӮдҪ•е…ҘзҺҜзҒ«иҪЁйҒ“пјҢжҸӯз§ҳвҖңеӨ©й—®дёҖеҸ·вҖқеҰӮдҪ•еңЁеӨӘз©әдҝқжҢҒиҪЁйҒ“

- дёҖиҗҢеЁұд№җ|зҫҺеӣҪ12500е…¬йҮҢпјҢдҝ„зҪ—ж–Ҝ16000е…¬йҮҢпјҢдёӯеӣҪпјҢдёүеӣҪеҜјеј№е°„зЁӢ

- и§Ҷеҗ¬дёӯеӣҪ|дјҠеӨ–й•ҝејәзғҲи°ҙиҙЈпјҢзҫҺеҶӣжҲҳжңәйӘҡжү°дјҠжң—е®ўжңәз”»йқўе…¬ејҖ

- дёӯеӣҪйқ’е№ҙзҪ‘|жҢҮе…¶зӯ–еҲ’и®ҫжӢүеӯҗжё…зңҹеҜәзҲҶзӮёпјҢдјҠжң—з§°жӢҳжҚ•ж¶үзҫҺвҖңжҒҗжҖ–з»„з»ҮвҖқеӨҙзӣ®

- дёӯеӣҪйқ’е№ҙзҪ‘|жңүе“ӘдәӣдёҚдёәдәәзҹҘзҡ„ж•…дәӢпјҹпјҢеҢ—ж–—еҝғи„ҸзІҫеәҰжҜҸдёүзҷҫдёҮе№ҙе·®1з§’

- ITд№Ӣ家|жңҖејәдёӯеӣҪвҖңеҝғвҖқпјҒеҢ—ж–—еҝғи„ҸзІҫеәҰжҜҸдёүзҷҫдёҮе№ҙе·®1з§’

- дёҠжёёж–°й—»|зІҫеәҰиҫҫеҲ°2-3зұіпјҢеҢ—ж–—зі»з»ҹеҸ‘иЁҖдәәпјҡдёӯеӣҪеҢ—ж–—ж”»е…Ӣ160дҪҷйЎ№е…ій”®жҠҖжңҜ

- зғҪзҒ«иҗҘ|дёӯеӣҪеҜјеј№д»…еӨҹз”Ё2еӨ©пјҹдҝ„зҪ—ж–Ҝзӯ”жЎҲжү“и„ёеҚ°еәҰ专家пјҢеҰӮжһңзҲҶеҸ‘жҲҳдәү