新材|海象新材净利靠退税 董事长王周林曾虚开发票获刑5年( 五 )

文章图片

2016年 , 海象新材毛利率尚不及爱丽家居 , 但2017年后的2年1期 , 均反超爱丽家居 , 且差距呈扩大趋势 。

海象新材招股书称 , 公司与同行业可比公司爱丽家居均以外销为主 , 主营业务毛利率受产品结构变化、汇率波动、原材料价格波动等因素影响 。 2017年度、2018年度、2019年1-6月 , 公司主营业务毛利率高于爱丽家居 , 主要原因是:1)对于公司境外销售的锁扣地板产品 , 公司与绝大部分客户约定 , 产品销售价格包括使用地板机械锁扣专利涉及的专利许可使用费 , 并由公司向专利授权方缴纳 。 而爱丽家居向其第一大客户VERTEX销售的锁扣地板的专利许可使用费由VERTEX与专利授权方统一结算 。 因此 , 假设不考虑其他因素影响 , 公司产品的销售价格高于爱丽家居 。 2)报告期内 , 爱丽家居向其第一大客户VERTEX的销售占比均高于80% , 客户集中度较高;而公司客户数量相对分散 , 公司对单个客户具有一定的议价能力 , 也导致在不考虑其他因素的条件下 , 公司产品的销售价格高于爱丽家居

行业需求疲弱 同行去年业绩下滑

据华夏时报 , 2020年3月上市的爱丽家居(603221.SH)公布的年报成绩单并不好看:2019年公司实现利润总额1.86亿元 , 同比下降19.48%;归属母公司净利润1.42亿元 , 同比下降18.99%;营业收入净额11.45亿元 , 同比下降16.53% 。 与此同时 , 销售毛利率同比减少1.23%;销售净利率为同比减少0.38%;净资产收益率同比减少14.29% 。

对于国内用户来说 , 日常家用的地板一般都是瓷砖或木地板 , 说起PVC地板大家可能较为陌生 。 不过 , 爱丽家居凭借PVC地板业务成功上市 。 然而 , 伴随着境外疫情的持续恶化 , 对于近九成营收依靠出口的爱丽家居来说 , 未来业绩存在许多变数 。 新冠疫情也给PVC行业带来了影响:海外销售特别是线下实体店遭受重创 。

另有券商分析师表示 , 境内外PVC上下游的需求疲弱 , 对欲登陆深交所中小板的海象新材的IPO进程也造成阻碍 。

去年上半年有息负债2.5亿元 冲关IPO前分红880万

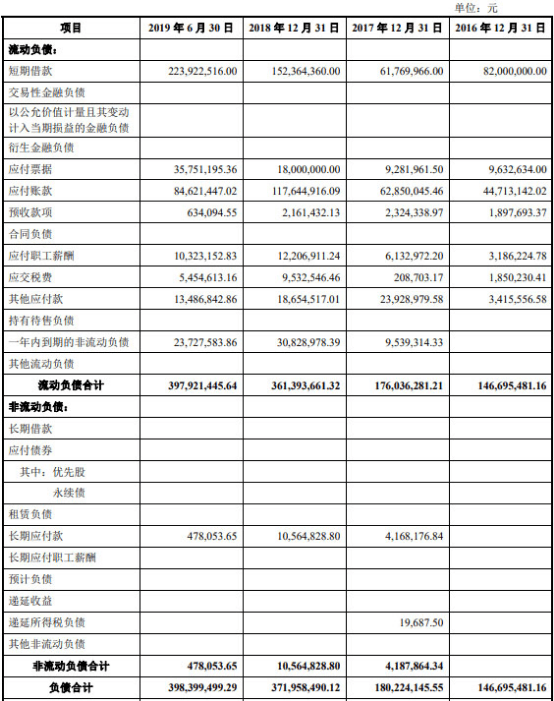

2018年 , 海象新材负债大增106.67% , 2019年上半年继续增长 。 2016年-2018年及2019年上半年 , 海象新材负债合计分别为1.47亿元、1.80亿元、3.72亿元、3.98亿元 。

各期 , 海象新材短期借款分别为0.82亿元、0.62亿元、1.52亿元、2.24亿元 , 一年内到期的非流动负债分别为0元、953.93万元、3082.90万元、2372.76万元 。 各期有息负债合计分别为0.82亿元、0.71亿元、1.83亿元、2.48亿元 。 海象新材2018年有息负债飙升157.75% , 2019年上半年继续增长 。

文章图片

各期 , 海象新材资产负债率(合并)分别为78.17%、65.50%、56.18%、54.13% , 流动比率分别为0.87、1.02、0.96、1.00 , 速动比率分别为0.54、0.57、0.61、0.69 。

文章图片

2019年6月17日 , 海象新材报送首版招股书 , 赶在此前不到3个月 , 海象新材分红880万元 。 2019年3月27日 , 经海象新材2018年度股东大会审议通过 , 海象新材决定以截至2018年末的可供分配利润为基础 , 向全体股东派发现金股利880万元(税前) 。

应收账款、存货攀升

2016年末、2017年末、2018年末和2019年6月末 , 海象新材应收账款余额分别为4531.71万元、7449.89万元、1.35亿元和1.36亿元 , 占同期营业收入的比例分别为21.77%、19.15%、17.18%和36.64% 。

文章图片

同期 , 海象新材存货分别为4855.23万元、8222.87万元、1.32亿元、1.28亿元 。

推荐阅读

- 物流运输和医疗门诊受疫情影响 重药控股上半年净利下降超三成

- AG玻璃|魅族17发布AG玻璃版 全新材质不加价

- 影响|物流运输和医疗门诊受疫情影响 重药控股上半年净利下降超三成

- 问董秘|半年预报净利润同比增长5...,投资者提问:董秘您好!南京公用作为南京天然气龙头

- 问董秘|尤其是净利润逐年都是...,投资者提问:最近2年的财报营收和净利润都有大幅度下降

- 影响|屹通新材业绩增长停滞,经营性现金流净额一度为负

- 净利润|股市乱谈:今年所有炒股的人都会成为人生赢家?

- 海象|海象新材过会:今年IPO获批第133家 申万宏源过3单

- 发展|直营店及经销商销售不佳 步森股份上半年净利下降796.15%

- 公司|【读财报】唐人神:上半年净利润增逾8倍 生猪产能持续扩大