йҳҝйҮҢдә‘гҖҒи…ҫи®Ҝдә‘зҡ„ж–°жҲҳеңәпјҡйҮ‘иһҚдә‘

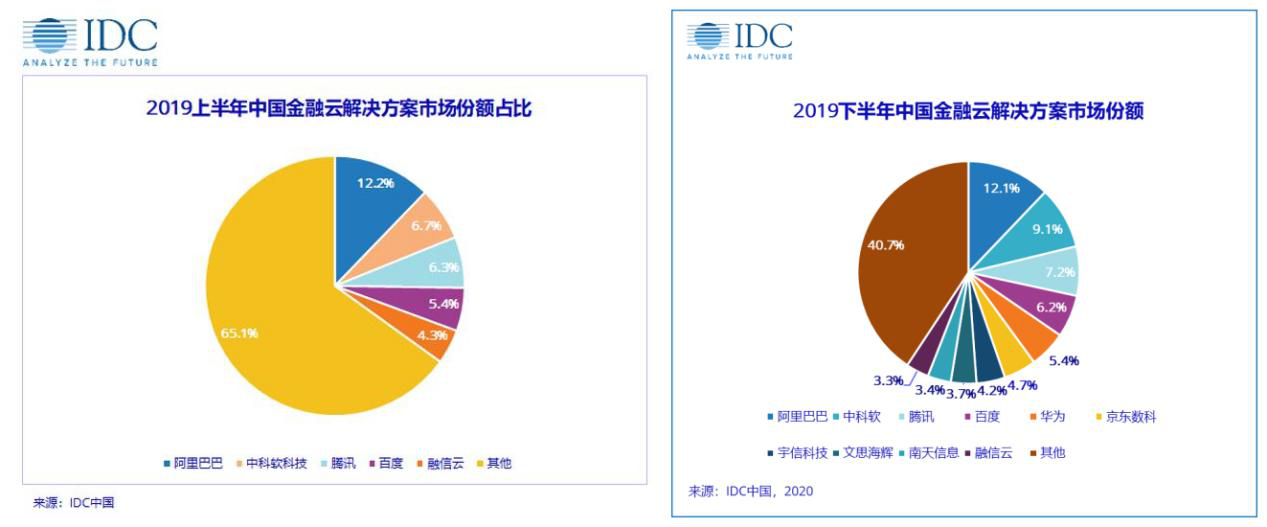

й…ҚеӣҫжқҘиҮӘCanvaиҝ‘ж—Ҙж”Ҝд»ҳе®қжҜҚе…¬еҸёиҡӮиҡҒйӣҶеӣўе®ҳе®Ји°ӢжұӮA+HдёӨең°дёҠеёӮзҡ„ж¶ҲжҒҜ пјҢ еҪ»еә•еј•зҲҶдәҶиө„жң¬еёӮеңәзҡ„жҝҖжғ… пјҢ еёҰеҠЁзӣёе…іжҰӮеҝөиӮЎжҺҘиҝһж¶ЁеҒң гҖӮиҡӮиҡҒйӣҶеӣўд»…д»…дҪңеҮәдёҠеёӮе§ҝжҖҒ пјҢ е°ұжҺҖиө·дәҶеҰӮжӯӨе·ЁеӨ§зҡ„йЈҺжіў пјҢ е®һеңЁд»ӨдәәжғҠеҸ№ гҖӮ дёҚиҝҮиҝҷд№ҹдёҚйҡҫзҗҶи§Ј пјҢ еҸҜд»ҘиӮҜе®ҡ пјҢ дҪңдёәеј•йўҶ移еҠЁж”Ҝд»ҳеҸҳйқ©зҡ„еј„жҪ®е„ҝ пјҢ иҡӮиҡҒйӣҶеӣўдёҠеёӮ пјҢ еҝ…е°ҶжҲҗдёәйҮ‘иһҚ科жҠҖеҸ‘еұ•еҸІдёҠзҡ„йҮҢзЁӢзў‘дәӢ件 гҖӮдёҚиҝҮеңЁйҳҝйҮҢиҗҪдёӢиҝҷдёҖеӯҗж—¶ пјҢ иҖҒеҜ№жүӢи…ҫи®Ҝ并йқһеҸӘжҳҜеңЁй—ІзқҖзңӢзғӯй—№ гҖӮ иҡӮиҡҒе®ҳе®ЈдёҠеёӮи®ЎеҲ’еүҚ10еӨ© пјҢ 7жңҲ10ж—Ҙ пјҢ и…ҫи®Ҝдә‘е’Ңж·ұеңіиҜҒеҲёйҖҡдҝЎжңүйҷҗе…¬еҸёеҸ¬ејҖзәҝдёҠеҸ‘еёғдјҡ пјҢ жӯЈејҸеҸ‘еёғеҗҲдҪңе»әи®ҫзҡ„ж–°дёҖд»ЈйҮ‘иһҚдә‘ пјҢ еҠ©еҠӣж·ұдәӨжүҖйӣҶеӣўгҖҒеёӮеңәжңәжһ„е’Ңзӣ‘з®Ўжңәжһ„йҮ‘иһҚ科жҠҖеҲӣж–° гҖӮзӣёжҜ”иҡӮиҡҒи°ӢжұӮдёҠеёӮ пјҢ и…ҫи®Ҝдә‘е’Ңж·ұиҜҒйҖҡеҗҲдҪңе»әи®ҫж–°дёҖд»ЈйҮ‘иһҚдә‘ пјҢ еҗ‘ж·ұдәӨжүҖжҸҗдҫӣжңҚеҠЎ пјҢ жҲ–и®ёж„Ҹд№үеҗҢж ·йҮҚеӨ§ гҖӮйҮ‘иһҚдә‘иөӣйҒ“дёҠзҡ„дёӨејәдәүйңёд»Һж•ҙдҪ“зңӢ пјҢ зӣ®еүҚйҮ‘иһҚжңәжһ„ж•°еӯ—еҢ–дҫқ然жҳҜжҲ‘еӣҪйҮ‘иһҚ科жҠҖеҸ‘еұ•зҡ„дёҖеӨ§йҮҚиҰҒдё»йўҳ гҖӮ еңЁиҝҮеҺ»еҮ е№ҙйҮҢ пјҢ дјҙйҡҸзқҖйҮ‘иһҚ科жҠҖto BжңҚеҠЎзҡ„е…ҙиө· пјҢ йҮ‘иһҚдә‘зҡ„жҰӮеҝөе’ҢеҶ…ж¶өдёҚж–ӯ延伸 пјҢ йҖҗжёҗдәҶжҲҗдёәйҮ‘иһҚж•°еӯ—еҢ–зҡ„ж ёеҝғзҺҜиҠӮ гҖӮйҰ–е…ҲеңЁж”ҝзӯ–еұӮйқў пјҢ ж”ҝеәңеҜ№йҮ‘иһҚжңәжһ„дёҠдә‘зҡ„йҮҚи§ҶзЁӢеәҰе°ұеңЁдёҚж–ӯжҸҗй«ҳ гҖӮ2015е№ҙ7жңҲ пјҢ ж”ҝеәңеҸ‘еёғжҢҮеҜјж„Ҹи§Ғ пјҢ жҸҗеҮәвҖңжҺўзҙўжҺЁиҝӣдә’иҒ”зҪ‘йҮ‘иһҚдә‘жңҚеҠЎе№іеҸ°е»әи®ҫвҖқ пјҢ йј“еҠұжҺўзҙўеҲ©з”Ёдә‘жңҚеҠЎе№іеҸ°ејҖеұ•йҮ‘иһҚж ёеҝғдёҡеҠЎ гҖӮ 2016е№ҙ7жңҲеҺҹ银зӣ‘дјҡеҸ‘еёғжҢҮеҜјж„Ҹи§Ғ пјҢ иҰҒжұӮеҲ°вҖңеҚҒдёүдә”вҖқжң«жңҹ пјҢ 银иЎҢдёҡйқўеҗ‘дә’иҒ”зҪ‘еңәжҷҜзҡ„йҮҚиҰҒдҝЎжҒҜзі»з»ҹе…ЁйғЁиҝҒ移иҮідә‘и®Ўз®—жһ¶жһ„е№іеҸ° гҖӮ 2018е№ҙ8жңҲеӨ®иЎҢиҝһеҸ‘дёүйЎ№йҮ‘иһҚиЎҢдёҡдә‘и®Ўз®—ж ҮеҮҶ гҖӮ еҲ°2019е№ҙ8жңҲеӨ®иЎҢеҸ‘еёғдәҶжҳҺзЎ®зҡ„йҮ‘иһҚ科жҠҖеҸ‘еұ•и§„еҲ’ гҖӮиҝҮеҺ»еҮ е№ҙдёӯ пјҢ зӣ‘管规еҲҷдҪ“зі»дёҚж–ӯе®Ңе–„ пјҢ иҜ•зӮ№иҢғеӣҙдёҚж–ӯжү©еӨ§ пјҢ еҪ»еә•жү«дәҶйҷӨйҮ‘иһҚжңәжһ„еҜ№дә‘и®Ўз®—еҸҠзӣёе…іжҠҖжңҜеә”з”Ёзҡ„йЎҫиҷ‘ гҖӮ жүҖд»ҘеңЁж”ҝеәңйҮҚи§ҶзЁӢеәҰдёҚж–ӯжҸҗй«ҳзҡ„еҗҢж—¶ пјҢ жҲ‘еӣҪйҮ‘иһҚдә‘еёӮеңәеҸ‘еұ•д№ҹиҝӣе…ҘдәҶеҝ«иҪҰйҒ“ гҖӮ IDCж•°жҚ®жҳҫзӨә пјҢ 2019е№ҙдёӯеӣҪйҮ‘иһҚдә‘еёӮеңә规模иҫҫеҲ°33.4дәҝзҫҺе…ғпјҲзәҰ230дәҝе…ғдәәж°‘еёҒпјү пјҢ еҗҢжҜ”еўһй•ҝзҺҮй«ҳиҫҫ49.6% гҖӮеҜ№дәҺйҮ‘иһҚдә‘иҝҷдёӘй«ҳйҖҹеўһй•ҝдё”иҮіе…ійҮҚиҰҒзҡ„еёӮеңә пјҢ еӣҪеҶ…жңҖејәеӨ§зҡ„дёӨеӨ§дә‘и®Ўз®—е·ЁеӨҙвҖ”вҖ”йҳҝйҮҢдә‘гҖҒи…ҫи®Ҝдә‘еҸҠ他们иғҢеҗҺзҡ„йҳҝйҮҢгҖҒи…ҫи®ҜиҮӘ然дёҚж„ҝиҪ»жҳ“ж”ҫжүӢ пјҢ дәҺжҳҜеұ•ејҖдәҶжҝҖзғҲзҡ„еёӮеңәд»ҪйўқдәүеӨәжҲҳ гҖӮIDCжҠҘе‘ҠжҳҫзӨә пјҢ йҳҝйҮҢдә‘зӣ®еүҚе·Із»ҸзҙҜи®ЎжңҚеҠЎдәҶдёҠдёҮ家йҮ‘иһҚе®ўжҲ· пјҢ иҰҶзӣ–60%дҝқйҷ©дјҒдёҡ пјҢ 50%иҜҒеҲёе…¬еҸё пјҢ д»ҘеҸҠж•°зҷҫ家银иЎҢ гҖӮиҮідәҺи…ҫи®Ҝдә‘ пјҢ зӣ®еүҚеҗҢж ·д№ҹе·Із»ҸжңҚеҠЎдәҶи¶…дёҮ家йҮ‘иһҚйўҶеҹҹе®ўжҲ· пјҢ еҢ…жӢ¬150еӨҡ家银иЎҢгҖҒж•°еҚҒ家дҝқйҷ©еҸҠиҜҒеҲёе…¬еҸёгҖҒ70%зҡ„жҢҒзүҢж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёе’Ң80%зҡ„ж–°зӯ№дҝқйҷ©е…¬еҸё пјҢ еӣӣеӨ§еӣҪжңү银иЎҢдёӯе·Із»Ҹжңүдёү家е’Ңи…ҫи®Ҝдә‘иҝӣиЎҢзҙ§еҜҶеҗҲдҪң гҖӮеҪ“еүҚйҳҝйҮҢе’Ңи…ҫи®ҜеңЁйҮ‘иһҚдә‘еёӮеңәзҡ„еҜ№еҶі пјҢ е·Із»Ҹйҷ·е…ҘдәҶз„ҰзҒјзҡ„еҶӣеӨҮз«һиөӣ гҖӮ дёҚиҝҮ пјҢ иҝҷеңәиҫғйҮҸиө·еҲқ并дёҚеҜ№зӯү гҖӮйҳҝйҮҢдә‘е…ҲеҸ‘еҲ¶дәәеҜ№дәҺйҮ‘иһҚдә‘иҝҷдёҖж–°е…ҙеёӮеңә пјҢ йҳҝйҮҢеңЁдёҖејҖе§Ӣе°ұдә«жңүдёүеӨ§жҳҫи‘—дјҳеҠҝ гҖӮе…¶дёҖ пјҢ д»Һ移еҠЁж”Ҝд»ҳеҲ°жҷәиғҪзҗҶиҙў пјҢ иҡӮиҡҒйӣҶеӣўдҪңдёәеӣҪеҶ…йўҶе…Ҳзҡ„йҮ‘иһҚ科жҠҖе…¬еҸё пјҢ еңЁйҮ‘иһҚиЎҢдёҡеҶ…зҡ„еҪұе“ҚеҠӣж—ҘзӣҠжҸҗй«ҳ пјҢ еӣ иҖҢд№ҹжӣҙе®№жҳ“е’ҢйҮ‘иһҚжңәжһ„е®ўжҲ·д»¬е»әз«ӢеҗҲдҪңе…ізі»пјӣе…¶дәҢ пјҢ йҳҝйҮҢдә‘дҪңдёәеӣҪеҶ…жңҖж—©е’ҢжңҖејәзҡ„дә‘и®Ўз®—еҺӮе•Ҷ пјҢ еңЁж•ҙдёӘдә‘жңҚеҠЎиЎҢдёҡеҶ…йғҪдә«жңүйўҶе…ҲдјҳеҠҝ пјҢ е…¶жҠҖжңҜе’ҢжңҚеҠЎдјҳеҠҝеңЁйҮ‘иһҚдә‘еёӮеңәдёӯеҗҢж ·жҳҫи‘— гҖӮе…¶дёү пјҢ йҳҝйҮҢдә‘д№ҹжҳҜеӣҪеҶ…жңҖж—©зҡ„йҮ‘иһҚдә‘жңҚеҠЎжҸҗдҫӣе•Ҷ пјҢ еңЁйҮ‘иһҚдә‘жңҚеҠЎеёӮеңәдёӯдә«жңүе…ҲеҸ‘дјҳеҠҝ гҖӮ иҝҷд№ҹжҳҜйҳҝйҮҢдә‘дә«жңүзҡ„жңҖзӣҙжҺҘжңүж•Ҳзҡ„дјҳеҠҝ гҖӮ2013е№ҙ11жңҲ пјҢ йҳҝйҮҢдә‘зҺҮе…ҲжҺЁеҮәйҮ‘иһҚдә‘жңҚеҠЎ пјҢ ејҖеҲӣдәҶдәҶеӣҪеҶ…йҮ‘иһҚдә‘жңҚеҠЎзҡ„е…ҲжІі гҖӮ зӣёжҜ”д№ӢдёӢ пјҢ и…ҫи®Ҝдә‘е’ҢзҷҫеәҰдә‘е…ҲеҗҺеңЁ2016е№ҙе®ЈеёғејҖж”ҫйҮ‘иһҚдә‘ пјҢ жҜ”йҳҝйҮҢдә‘жҷҡдәҶиҝ‘3е№ҙ гҖӮ дә¬дёңдә‘иҝҳжӣҙжҷҡдёҖдәӣ пјҢ еңЁ2017е№ҙжүҚжҺЁеҮәйҮ‘иһҚдә‘ гҖӮеңЁйҮ‘иһҚдә‘еёӮеңәдёӯ пјҢ йҳҝйҮҢдә‘жүҖжңүзҡ„е…ҲеҸ‘дјҳеҠҝйғҪйўҮдёәжңүж•Ҳең°иҪ¬еҢ–жҲҗдәҶе®һйҷ…дёҡз»© пјҢ иҝҷи®©йҳҝйҮҢдә‘еңЁеӣҪеҶ…йҮ‘иһҚдә‘жңҚеҠЎеёӮеңәдёӯйҒҘйҒҘйўҶе…Ҳ гҖӮдёҖиҲ¬иҖҢиЁҖ пјҢ дә‘жңҚеҠЎдё»иҰҒеҢ…жӢ¬пјҡеҹәзЎҖи®ҫж–ҪеҚіжңҚеҠЎпјҲIaaSпјүгҖҒе№іеҸ°еҚіжңҚеҠЎпјҲPaaSпјүе’ҢиҪҜ件еҚіжңҚеҠЎпјҲSaaSпјү пјҢ еүҚиҖ…еҸҜд»ҘзӢ¬з«ӢеҪўжҲҗдә‘еҹәзЎҖи®ҫж–ҪеёӮеңә пјҢ еҗҺдёӨиҖ…еҸҜд»Ҙ并称дёәдә‘и§ЈеҶіж–№жЎҲеёӮеңә гҖӮ иҖҢдә‘еҹәзЎҖи®ҫж–ҪеҸҲжңүе…¬жңүдә‘е’Ңз§Ғжңүдә‘д№ӢеҲҶ пјҢ иҝҳжңүдәҢиҖ…з»“еҗҲзҡ„ж··еҗҲдә‘ пјҢ йҮ‘иһҚдә‘еёӮеңәеҗҢж ·еҰӮжӯӨ гҖӮ2019е№ҙйҮ‘иһҚдә‘еҹәзЎҖи®ҫж–ҪеёӮеңәдёӯ пјҢ йҳҝйҮҢдә‘д»Ҙ19.4%зҡ„д»ҪйўқдҪҚеұ…еёӮеңә第дёҖ пјҢ е…¶дёӯеңЁе…¬жңүдә‘еёӮеңә пјҢ йҳҝйҮҢдә‘еёӮеңәд»Ҫйўқй«ҳиҫҫ54% гҖӮ иҖҢеңЁдә‘и§ЈеҶіж–№жЎҲеёӮеңәдёӯ пјҢ 2019е№ҙйҳҝйҮҢдә‘д№ҹд»Ҙи¶…иҝҮ12%зҡ„еёӮеңәд»ҪйўқдҪҚеҲ—еёӮеңә第дёҖ гҖӮ

пјҲеӣҫзүҮжқҘиҮӘдәҺIDCпјүжҖ»дҪ“жқҘзңӢ пјҢ йҳҝйҮҢдә‘еңЁйҮ‘иһҚдә‘жңҚеҠЎеёӮеңәдёӯе·Із»ҸеҸ–еҫ—дәҶжҜ”иҫғжҳҫи‘—зҡ„йўҶе…ҲдјҳеҠҝ гҖӮи…ҫи®Ҝдә‘з©·иҝҪдёҚиҲҚзӣёжҜ”йҳҝйҮҢдә‘ пјҢ и…ҫи®Ҝдә‘еңЁ2016е№ҙжүҚе®ЈеёғејҖж”ҫйҮ‘иһҚдә‘ пјҢ еҠ е…ҘйҮ‘иһҚдә‘иөӣйҒ“зҡ„ж—¶й—ҙиҰҒжҜ”йҳҝйҮҢдә‘жҷҡеҫҲеӨҡ гҖӮ д»ҺеёӮеңәиЎЁзҺ°жқҘзңӢ пјҢ д№ҹе’ҢйҳҝйҮҢдә‘еӯҳеңЁе·®и·қ гҖӮ жҜ”еҰӮеңЁ2019е№ҙдёӢеҚҠе№ҙзҡ„йҮ‘иһҚдә‘и§ЈеҶіж–№жЎҲеёӮеңәдёӯ пјҢ йҳҝйҮҢдә‘д»Ҙ12.1%зҡ„еёӮеңәд»Ҫйўқеұ…дәҺеёӮеңә第дёҖ пјҢ иҖҢи…ҫи®Ҝдә‘д»Ҙ7.2%зҡ„еёӮеңәд»ҪйўқдҪҚеҲ—еёӮеңә第дёү гҖӮ дёҚиҝҮиҝҷз§Қе·®и·қжҳҫ然并йқһйҒҘдёҚеҸҜеҸҠ гҖӮж•ҙдёӘйҮ‘иһҚдә‘жңҚеҠЎеёӮеңәиҝҳеӨ„еңЁй«ҳйҖҹеҸ‘еұ•йҳ¶ж®ө пјҢ еёӮеңәйӣҶдёӯзЁӢеәҰе°ҡдё”дёҚй«ҳ гҖӮ йҳҝйҮҢдә‘иҷҪејә пјҢ дҪҶеңЁйҮ‘иһҚдә‘жңҚеҠЎеёӮеңәдёӯзҡ„ж•ҙдҪ“д»Ҫйўқд№ҹиҝҳжІЎжңүи¶…иҝҮ20% гҖӮ иҝҷз§ҚеёӮеңәеҸ‘еұ•зҡ„еҲқзә§йҳ¶ж®өе……ж»ЎеҸҳж•° пјҢ и…ҫи®Ҝдә‘иҝҳжңүеҫҲеӨҡиҝҺеӨҙиө¶дёҠзҡ„жңәдјҡ гҖӮеҰӮжһңи…ҫи®Ҝдә‘иғҪеӨҹжҠ“дҪҸж—¶жңәиҝҺеӨҙиө¶дёҠ пјҢ жңӘеҝ…дёҚиғҪдәҺйҮ‘иһҚдә‘еёӮеңәеӨҚеҲ¶еҫ®дҝЎж”Ҝд»ҳйӮЈж ·зҡ„вҖңеҒ·иўӯзҸҚзҸ жёҜвҖқ пјҢ жңҖз»ҲеңЁйҮ‘иһҚдә‘еёӮеңәе®һзҺ°е’ҢйҳҝйҮҢзҡ„еҸҢйӣ„并з«Ӣ гҖӮеҰӮжһңзңҹзҡ„еҒҡеҲ°дәҶиҝҷдёҖзӮ№ пјҢ йӮЈд№Ҳи…ҫи®ҜвҖңжӢҘжҠұдә§дёҡдә’иҒ”зҪ‘вҖқзҡ„жҲҳз•Ҙзӣ®ж Үе°ұдјҡеҶҚж¬Ўеҗ‘еүҚиҝҲеҮәдёҖеӨ§жӯҘ гҖӮ дёҚиҝҮ пјҢ иҝҷдёӘеұҖйқўиӮҜе®ҡдёҚжҳҜйҳҝйҮҢжғізңӢеҲ°зҡ„ гҖӮеӣ жӯӨйҳҝйҮҢе’Ңи…ҫи®ҜеҸҢж–№ пјҢ й’ҲеҜ№дә‘жңҚеҠЎеёӮеңәеҸҠйҮ‘иһҚдә‘еёӮеңәеұ•ејҖдәҶжҝҖзғҲзҡ„еҶӣеӨҮз«һиөӣ гҖӮеҶӣеӨҮз«һиөӣдёҚж–ӯеҚҮзә§е№ҙеҲқзҡ„з–«жғ…еҠ©жҺЁдәҶйҮ‘иһҚдә‘зҡ„е…ЁйқўзҲҶеҸ‘ пјҢ йҮ‘иһҚдә‘жңҚеҠЎеҺӮе•Ҷ们еӣ жӯӨжҷ®йҒҚеҸ—зӣҠ пјҢ дҪҶжңҖеӨ§зҡ„дёӨдёӘеҸ—зӣҠиҖ…иҝҳжҳҜйҳҝйҮҢдә‘е’Ңи…ҫи®Ҝдә‘ гҖӮ4жңҲд»Ҫ пјҢ йҳҝйҮҢдә‘жӢҝдёӢдёӯеҚҺдҝқйҷ©йӣҶеӣўд»·еҖј7дәҝе…ғзҡ„еӣҪеҶ…第дёҖеӨ§еҚ• пјҢ 5жңҲд»Ҫи…ҫи®Ҝдә‘е°ұе’ҢдёӯеӣҪ银иҒ”зӯҫзәҰдәҶд»·еҖј3.86дәҝе…ғзҡ„вҖң银иҒ”дә‘вҖқйЎ№зӣ® гҖӮ еҸҜд»ҘзңӢеҲ° пјҢ й«ҳйҖҹеҸ‘еұ•дёӯ пјҢ йҮ‘иһҚдә‘еёӮеңәеңЁиҝӣдёҖжӯҘеҗ‘еӨҙйғЁйӣҶдёӯ гҖӮдәҺжӯӨеҗҢж—¶ пјҢ еңЁйҮ‘иһҚдә‘еёӮеңәдёӯ пјҢ иғҢйқ йҳҝйҮҢе’Ңи…ҫи®Ҝеҗ„иҮӘеәһеӨ§зҡ„з”ҹжҖҒз«һдәүеҠӣ пјҢ 他们е’Ңе…¶д»–зҺ©е®¶еңЁжҠҖжңҜе’ҢжңҚеҠЎиғҪеҠӣдёҠзҡ„е·®и·қеҝ…然дјҡжӢүејҖеҫ—и¶ҠжқҘи¶ҠеӨ§ гҖӮ4жңҲд»ҪйҳҝйҮҢдә‘е®ЈеёғжңӘжқҘдёүе№ҙе°ҶжҠ•е…Ҙ2000дәҝе…ғз”ЁдәҺдә‘и®Ўз®—жҠҖжңҜз ”еҸ‘пјӣи…ҫи®ҜеҲҷе®ЈеёғжңӘжқҘ5е№ҙе°ҶжҠ•е…Ҙ5000дәҝе…ғеҲ°дә‘и®Ўз®—гҖҒдәәе·ҘжҷәиғҪзӯүйўҶеҹҹ гҖӮ е·ЁйўқжҠ•е…Ҙдә‘и®Ўз®—жҠҖжңҜз ”еҸ‘д№ӢеҗҺ пјҢ йҳҝйҮҢгҖҒи…ҫи®Ҝиҝҷж ·йҮҸзә§зҡ„е·ЁеӨҙе’Ңе…¶д»–й•ҝе°ҫзҺ©е®¶еҝ…然дјҡжӢүејҖжҠҖжңҜе·®и·қ гҖӮдҪҶйҳҝйҮҢе’Ңи…ҫи®ҜиҝҷдёӨеӨ§е·ЁеӨҙд№Ӣй—ҙ пјҢ еҸҲиҜҘжҖҺж ·еңЁйҮ‘иһҚдә‘еёӮеңәдёӯеҶіеҮәиғңиҙҹпјҹд»ҺзҺ°зҠ¶жқҘзңӢ пјҢ 他们д№Ӣй—ҙзҡ„иҫғйҮҸжүҚеҲҡеҲҡејҖе§Ӣ пјҢ еҸҢйӣ„дәүйңёзҡ„з»“еұҖжҲ–и®ёеңЁеӨҡе№ҙд№ӢеҗҺжүҚиғҪжҸӯжҷ“ пјҢ дёҚиҝҮиҝҷдёӘиҝҮзЁӢжіЁе®ҡдјҡйқһеёёзІҫеҪ© гҖӮж–Ү/еҲҳж—·е…¬дј—еҸ· пјҢ IDпјҡliukuang110

жҺЁиҚҗйҳ…иҜ»

![[дәәж°‘еүҚзәҝ]дҫҰеҜҹе…өйҮҢеҪ“е°–е…өпјҒпјҢ00еҗҺдёҠзӯүе…ө](https://imgcdn.toutiaoyule.com/20200502/20200502161114462652a_t.jpeg)

- йқ’е№ҙ|и…ҫи®ҜеүҚе‘ҳе·Ҙе“ҖеҸ№пјҡеҲӣдёҡжҢЈдәҶй’ұпјҢдёҠзҷҫеҸ·дәәжқҘеҖҹй’ұпјҢиҝҷе°ұжҳҜдәәжғ…зӨҫдјҡ

- вҖңиӮўи§Ји…ҫи®ҜвҖқпјҡеҶҚиҜ„еҫ®дҝЎе°ҒеҸ·и·іжҘјдәӢ件

- жңҖж–° з”·еӯҗзҡ„еҫ®дҝЎиҙҰеҸ·иў«е°ҒпјҢеҗ‘и…ҫи®Ҝз”іиҜүж— жһңиҖҢи·іжҘј

- и…ҫи®Ҝи·іжҘјиҝҷдёӘ,ж ёеҝғжҳҜзӨҫдәӨе’ҢйҮ‘иһҚж··ж·Ҷзҡ„й—®йўҳ

- йҳҝйҮҢPXз®ҖеҸІ

- еҢ—еқЎи§Ҷи§’пјҡ21еІҒз”·еҫ®дҝЎиў«е°ҒеҸ·д»Һи…ҫи®Ҝе…¬еҸёеқ дәЎ

- 21еІҒз”·еӯ©еӣ еҫ®дҝЎиў«е°ҒеҸ·и·іжҘјпјҢеҪ“и…ҫи®ҜжҲҗдёәеӣҪж°‘зә§еә”з”Ё

- 21еІҒз”·еӯҗеӣ еҫ®дҝЎиў«е°ҒеҸ·пјҢд»Һи…ҫи®Ҝе…¬еҸёеқ дәЎ

- и…ҫи®Ҝи·іжҘјдҪ“зҺ°зҡ„жҳҜйҮҚеӨ§зҡ„зӨҫдјҡеҚұжңәж— жі•еҢ–и§Ј

- еҲ«еҶҚйҖјиҖҒзҪ—иҜҙи„ұеҸЈз§ҖдәҶпјҢд»–еҸӘжҳҜжқҘиҝҳеҖәзҡ„