买车■裸车价15万元,全款和贷款三年到底两者相差多少?谁更划算?

文章图片

【买车■裸车价15万元,全款和贷款三年到底两者相差多少?谁更划算?】

文章图片

文章图片

对于咱们大多数普通人人来讲 , 人生的第一台车往往超不过20万 。 一则这时候事业刚起步 , 积蓄少 , 而来年轻 , 也没有多少钱能拿来买车 。 所以目前15万左右的车在市面上还是很受欢迎的 , 不管是国产还是合资 , 都有叫好又叫座的车能拿出来 。 比如合资的思域、卡罗拉、速腾 , 国产车的长安CS75PLUS、领克01、星途TX等等 , 可以看到能买到的车普遍都还是不错的 , 至少不显廉价 , 开起来也有动力 。 但是买车涉及到全款买车和贷款买车两类 , 到了4S店 , 销售一般都极力推荐你贷款买车 , 那么15万的车 , 贷款三年究竟比全款贵了多少呢?

当然如果纯粹只考虑资金层面 , 预算比较充足 , 全款所交的费用更低 。 如果资金流动性强 , 结合个人的经济水平以及长远的角度来看 , 贷款买车无疑是“花小钱办大事” , 更是适合自己 , 或许更加划算 。 本期以大众速腾1.4T高配车型为例 , 目前裸车价大概在15万元左右 。 速腾基本上是大众目前最卖座的A+级轿车了 , 相对比较客观 。 如果按照15万的价格 , 全款和贷款三年到底两者相差多少?谁更划算?

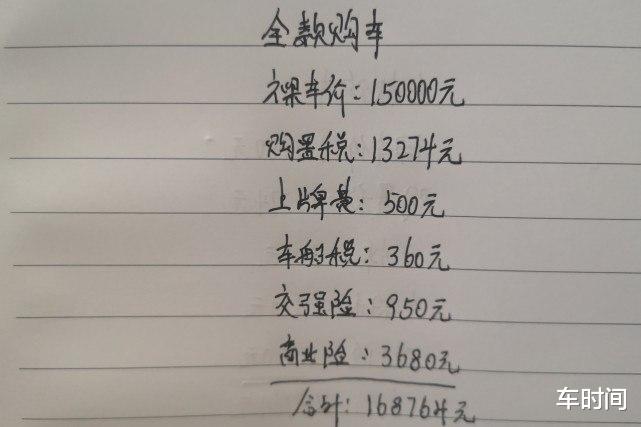

全款提车的话 , 裸车价15万 , 购置税13274元 , 上牌费500元 , 再加上车船税360元 , 交强险950元 , 商业险买车损+第三者责任险100万+不计免赔+无法找到第三方特约险 , 办下来是3680元 , 这部分全加一块 , 就是168764元块 , 你就能把车开走 。 最多有一些装潢需要额外支出 , 但这部分一般不会太多 。

所以如果全款提车的话 , 15万的车 , 基本上落地就是不到17万左右直接开走 。 而贷款三年买车的话 , 开销那就是另一回事 。 车款在不变的情况下 , 购置税、上牌费、交强险这是一样价格 。 首付3成 , 贷款7成 , 那么贷款金额就是105000块 , 三年产生的利息大概是7860块 , 另外还有按揭的金融服务费 , 这部分一般是贷款金额的3个点到5个点 , 5个点的很少 , 大多数都是3个点 , 这部分大概就是3000块 。

另外保险也肯定不是自己随意搭配了 , 需要按照店里的要求来买 , 一般最少都要加个盗抢险上去 。 遇到心狠点的 , 玻璃划痕都给你加上 , 这样商业险就变成了5298块 , 而且在贷款的三年期间都要一直在店里买保险 , 这部分开销就比较大了 , 基本上能享受到的优惠和折扣有限 。 以前还要在店里安装GPS , 动辄几百上千 , 现在很多地方倒是不用了 。

所以综合下来 , 车款15万元 , 购置税13274元 , 上牌费500元 , 车船税360元 , 交强险950元 , 商业险5298元 , 金融服务费3000元 , 利息7860元 , 综合下来一共是181242块 , 比起之前的全款方案贵了12478块 , 也算不小的差距了 , 毕竟这台车总共才15万 , 基本上占了车款接近十分之一的差价了 , 相当于又交了一次购置税 。

但这样付款有一个好处 , 就是只需要付款不到7万左右就能开走 , 剩下的分为3年36期慢慢还 , 每个月3000多的贷款 。 对于手头紧张 , 或者需要资金周转的车主来说就显得很划算 , 既可以把车开走 , 也可以不用占太多现金流 。 但确实贷款买车所需要额外花费的不少 , 因此各个店里都非常欢迎贷款买车 , 基本上只要是贷款 , 人家都愿意多让点优惠出来 , 这不是没有原因的 。 你们如果买15万左右的车 , 是愿意全款还是更乐意贷款呢?欢迎留言交流 。

推荐阅读

- #库存车#被央视点名批评的7家车企,库存车泛滥成灾,网友:还好不买车!

- 优视汽车|下半年买车可别错过,5款即将上市的重磅新车

- [雷克萨斯ES]岳父买车记:雷克萨斯ES不加价了,为何还是犹豫不决?

- 买车家|在当下还嫌加价太少,网友:我们懂得太少?,雷克萨斯的造作

- 球叔教你买车|大灯图案可调马力上升,奥迪新款Q5亮相,灯厂显威

- 买车▲买车最便宜是什么时候?离职4s店员工:记住这3个时机,亏本也卖

- 大众速腾:买车要慎重,这四个汽车品牌的变速箱“最垃圾”,车主:都是泪

- 川雨玩车|新手买车,为什么不要轻易尝试二手车?,忠言逆耳利于行

- 车迷之行|4s店提车时,几项费用不要交,交了是白给,买车拒绝入坑

- 懂车之后吧|4s店提车时,这几项费用千万不要交,交了就是白给,买车拒绝入坑