粮成了问题——4月PPI大跌3.1%,CPI仍涨3.3%

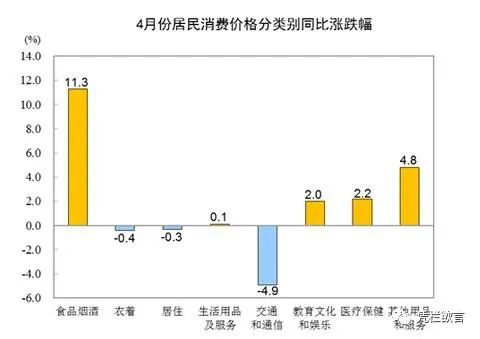

文:凭栏欲言统计局数据 , 2020年4月份 , 全国工业生产者出厂价格(PPI)同比下降3.1% , 大幅下降 , 但全国居民消费价格(CPI)仍然保持较快上涨 , 同比上涨3.3% 。01 民以食为天PPI下降这么厉害 , CPI照样涨 , 这本身已经是个问题 。 是什么在驱动上涨?CPI分类别同比涨跌幅如下:

可以发现 , 食品烟酒项涨幅巨大 , 通胀主要由粮食相关驱动;而交通和通信项跌幅最高 , 是主要的通胀拉低力量 。食品烟酒涨幅11.3% 。 其中粮食价格上涨1.2% , 畜肉类价格上涨66.7% , 水产品价格上涨2.3% , 食用油涨5.6% , 鲜果价格下降10.5% , 鲜菜价格下跌3.7% 。 蛋类价格下降2.7% , 在食品普涨、肉油领涨的情况下 , 保鲜期要求较高的品类价格却在下降 , 或源自疫情对物流的影响 。在政府增加投放进口冷冻猪肉的影响下 , 猪肉涨幅有所下降 。 但进口猪肉投放会刺激进口 , 也会影响财政补贴 。1)财政补贴增加会反馈给财政赤字 , 财政赤字扩张需要货币政策宽松配合 , 这又会反馈影响M2增长 , 4月M2同比增长11.1% , 创逾3年新高 , M2快速增长反过来会刺激通胀 。2)增加进口(粮食、油料、猪肉等进口增速提高很快)则会加速消耗外储 , 外储问题是影响国内资产价格重要因素 。 外储下降(汇率逆周期调节能力下降)将影响房价和股价下挫 , 导致蓄水池爆破 , 资金外溢 , 施压通胀 。可以从逻辑上发现 , 猪肉投放是一种通胀治标手段 。此外 , 高速免费也有利于食品运输成本下降 , 有利于压制食品涨幅 , 但需要财政补贴 , 这会转化为财政赤字 , 财政赤字最终需要以货币高增来解决 , 这也是一种治标手段 。4月 , 在多种压制手段之下 , 食品涨幅仍然保持了11.3%的增长 , 由于目前所采用的手段都是临时性治标手段 , 无法从本质解决通胀问题(通胀治本手段有且仅有一个就是控制印钞) 。 在高速免费结束之后 , 食品涨幅应有一定程度的提高 。 而随着M2高增和房股表现萎靡 , 资金外溢也会形成通胀助力 , 资金外溢的一个重要目标就是粮食相关 , 因为无论需求多么萎靡 , 粮食需求最难压缩 。交通和通讯项跌4.9% 。 交通和通讯是影响4月CPI同比增速下降的主要力量 。 从交通和通讯的子项来看 , 交通燃料下降20.5%是主要影响(有意思的是 , 石油和天然气开采业出厂价格下跌51.4% , 交通燃料下降幅度则不足一半) , 其次是交通工具(车)和通信工具(手机)价格下跌 , 高速免费也为交通和通信项的下跌做出了贡献 。

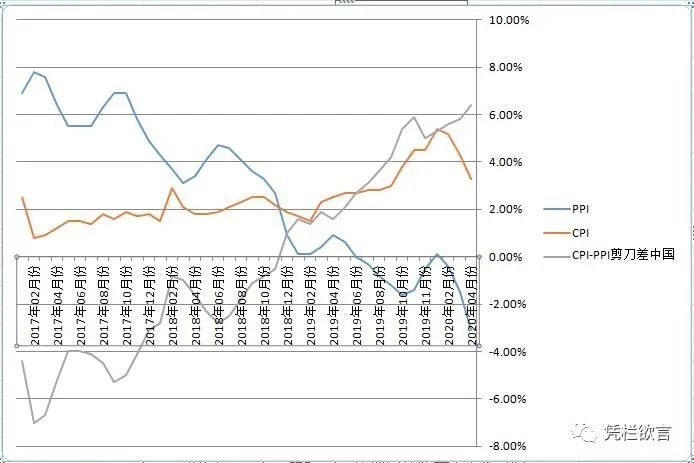

交通和通信项下跌主要源自石油价格大跌和疫情期间高速免费政策 。综上 , 后续通胀力量可以针对性总结为三点 。1)高速收费 。 随着高速免费期结束 , 将对CPI上行形成一定的助力 。2)石油价格 。 从石油价格来看 , 是疫情的快速发展形成的物理隔绝压制了石油需求 , 导致石油价格崩盘 , 但石油生产企业不可能长期维持亏损生产 , 部分产能会随着亏损累加快速出清 。 随着产能出清 , 石油价格将反弹 , 全球大印钞也为石油价格反弹提供助力 。 石油并不能长期压制在4月份低位 , 5月石油价格已经有所反弹 。3)食品价格 。 食品从来都是拉动通胀的主要力量 , 当前压制食品价格主要集中于财政补贴和进口压制这两种治标手段 , 并没有从治本手段控制印钞发力 , 难以彻底压制 。 随着货币政策更显激进 , 印钞将加速向通胀(主要就是食品价格)转化 。 从当前食品涨幅较高来看 , 印钞已经在向通胀持续转化 。三四月份的CPI阶段性下行主要源自疫情冲击 , 疫情虽然从供需两端同时进行冲击 , 但对需求冲击明显比对供给的冲击更加严重 , 由此在短期内形成通胀压制力量 。但需求的急速萎缩将快速施压产能出清 , 企业困难严重恶化将加速结业 , 从而减少商品供给 , 直至商品价格恢复至成本线以上 , 产能出清才会结束;而激进货币政策带来的金融扩张导致金融成本增加 , 将成为实体企业的成本 , 从成本端推升商品价格 , 影响商品价格上行;印钞外溢形成对食品上游生产链的投机 , 也将从成本端推升价格上行 。 从历史数据来看 , 金融资产收益不佳的情况下 , 印钞转化为通胀一般需要9-18个月 。疫情对需求的冲击更为严重 , 形成对通胀的压制力量仅在短期有效 , 无法影响长期 。如通胀控制不佳 , 成本端的价格上行将演变成需求端通胀预期发散 , 形成通胀的恶性循环 。02 内生性通胀因素——CPI、PPI剪刀差4月扩幅为3月的三倍由于中国是制造业大国 , 工业原料自全球采购 , PPI的输入性因素较强 , CPI和PPI两者的剪刀差相对剔除了输入性因素的影响 , 体现了内生性价格上涨因素 。

4月 , PPI大幅下滑 , 但CPI保持较快上涨 , 剪刀差扩大 。 在M2加速增长超11%的背后 , 内生性通胀因素在快速跟进 。4月CPI增速有所降低源自疫情对需求的冲击更为凶猛 , 导致工业出厂价格大幅下挫(尤其是石油相关) , 从而带动了CPI下挫 。

推荐阅读

![[数码小王]Pro有点像,还是双打孔曲面屏!荣耀30 Pro真机曝光,跟华为P40](https://imgcdn.toutiaoyule.com/20200328/20200328061128829913a_t.jpeg)

- 哈佛教授:最本质问题,美国还能被改革吗?

- 武汉|武汉核酸“普查”结果公布,四个焦点问题有了答案……

- 英7名前大臣呼吁首相向G7峰会提涉港问题 中方回应

- 特朗普电话会议录音曝光:我们成了全世界的笑柄

- 这款"网红"雪糕又被曝光质量问题

- 关于养老保险费缴纳中的几个问题

- 黑人维权视频0播放?平台:技术故障致显示问题

- 你多久没用相机拍照了?全球数码相机4月销量减逾六成

- 李天一入狱8年 他同父异母的哥哥却活成了期望的模样

- 掌中庆阳|卢小亨在西峰区督查中省环保督察反馈问题和交办信访问题整改工作