『汽势AutoFirst』大众入主高轩高科却成谜,车企掌控电池自主权是行业共识( 二 )

当然 , 比亚迪的这条“自强路线”并不适用于其他主机厂 , 更靠谱的方法还有合资 , 丰田就走了这条路线 。

文章图片

丰田与松下结缘 , 要追溯至23年前 , 为了普锐斯车型 , 丰田与松下早在1997年便以合资形式建立电池供应企业;然而 , 真正让松下吃到toB电池供应甜头的却是特斯拉 , 由于从混动到纯电汽车在电池装机量上的飞跃 , 松下的电池业务正在逐步成为集团内部的营收支柱;再后来 , “老伙计”丰田则再次“示好” , 以合资方式深度捆绑松下电池业务 , 将松下5个动力电池工厂收入囊中 。 于是 , 以丰田为首 , 马自达、铃木、斯巴鲁等日系车企共同参与的e-TNGA平台共享计划 , 彻底解决了动力电池供应难题 。

而大众在中国采取了第三种获得电池自主权的办法:收购 。

如前文所提到的 , 大众在欧洲选择了合资自建电池产能的路线 , 但从计划、建设到投产 , 必定耗费至少三年光景 。 而在中国早已成为全球最大新能源汽车市场的背景下 , 三年时间 , 电气化发展这盘“黄花菜”自不会凉 , 但市场份额被大量瓜分的灾难性后果 , 大众显然无法接受 。 所以 , 无论在市场端还是双积分政策端 , 大众都拖沓不得 , 于是收购成了大众的最佳选择 。

大众为何选择国轩高科

如若牵手成功 , 大众与国轩高科将迎来双赢局面 。

文章图片

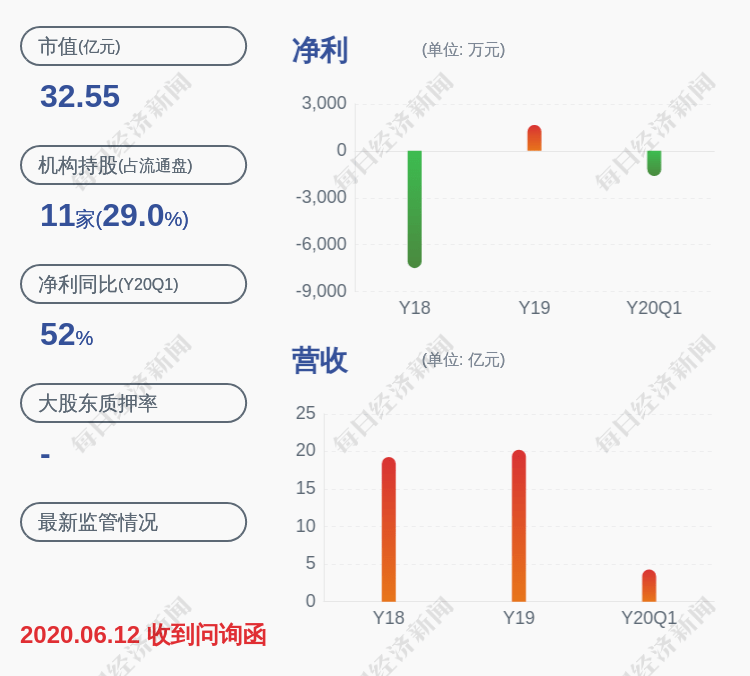

先来关注一下2019年的中国动力电池企业出货量数据 , 如表格所示 , 国轩高科虽然位列季军 , 但其装机量、市占率均大幅落后于宁德时代和比亚迪 , 名列前茅并不能掩盖其落后竞争对手两个梯队 , 且市占比不断下滑的现实 。 相应的 , 在2019年第三季度已经承受净利润下滑14%、现金储备下跌30% , 加之疫情影响之下 , 国轩高科正饱受发展前景受阻的挑战 。

现实情况是:第一(宁德时代)不会卖自己 , 大众也买不起;第二(比亚迪)搞开放 , 大众无从下手;第三(国轩高科)则是个最为合理的选择 。

于大众而言 , 在能买到的里面挑个最好的 , 而且也是最经济实惠的 , 何乐不为?

于国轩高科而言 , 装机量少、市占比低的难题 , 大众参与后均可妥善解决 , 简直是雪中送炭 。

可以预见的是 , 一旦传闻成真 , 有大众做背书的国轩高科恐怕要从“着急找客户”的状态演变至“着急扩产能” , 而大众也可放开手脚 , 在电气化的道路上火力全开 。

(图片来自网络)

推荐阅读

- 聊科技焦点朗逸由9.99万降到6.79万,还看啥轩逸?,大众也降了

- 车友料为什么大众车参数不是最高开起来却很牛?而国产车马力大却很肉?

- 周扒皮看热闹裸车不到15W,动力1.4T混动,4.9米的车身,大众终于放大招了

- 『大众速腾』新一代速腾,紧凑型中的B级车,9.89万配前后独立悬,油耗5.7升

- 大众汽车■被国人热捧的大众!车长超5米,近乎0噪音,30公里无大修,降至“清仓价”

- 爱情喜剧8at+4WD,大众想放手,丰田推出Highlander特别版

- 『大众汽车』JEEP自由光,外观设计英俊潇洒,内饰会给人带来哪些表现呢

- 「大众迈腾」喜提别克君越28T豪华,除了保值率其他完美,这价我买的不算贵吧

- [大众汽车]最憋屈“本田造”!颜值比思域高,配1.5L地球梦,跌破7万没人买

- 『大众帕萨特』后悔买了帕萨特,13.78w起售,车长4米9+全系9AT,关门只剩安静