зҫҺиӮЎжҡҙи·Ңзҡ„ж №жң¬жҖ§еҺҹеӣ ( дёү )

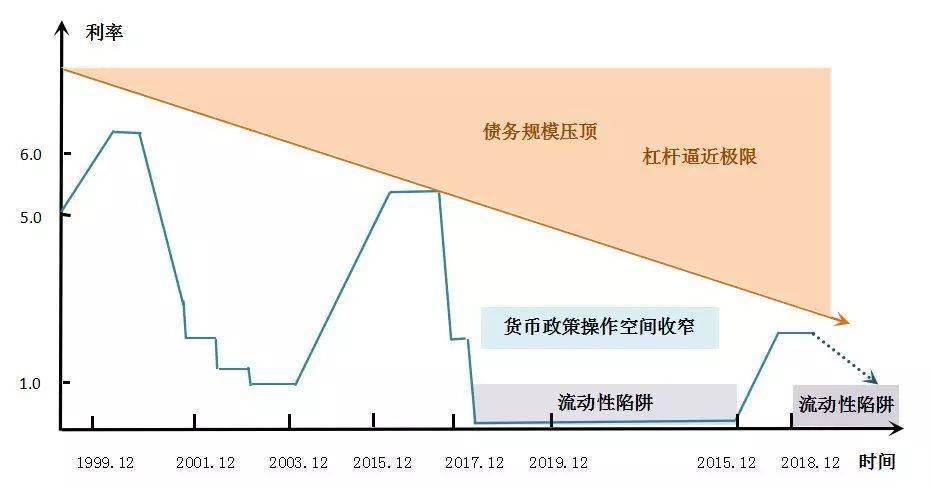

еӣҫпјҡдёҚеҜ№з§°ж“ҚдҪңдёҺеҖәеҠЎеҚұжңә пјҢ жқҘжәҗпјҡжҷәжң¬зӨҫзҫҺиҒ”еӮЁе°ҶйҮ‘иһҚзЁіе®ҡгҖҒж”ҝеәңиөӨеӯ—зәіе…Ҙж”ҝзӯ–иҖғйҮҸ пјҢ е®ҡ然дјҡиў«зҫҺеӣҪж”ҝеәңжҗӯдҫҝиҪҰ пјҢ дёҖж¬Ўж¬ЎйҷҚдҪҺеҲ©зҺҮ пјҢ дёҖж¬Ўж¬Ўдёәиҙўж”ҝиөӨеӯ—иһҚиө„ пјҢ д»ҺиҖҢжҺЁй«ҳеӣҪеҖә规模 пјҢ еўһеҠ жқ жқҶзҺҮ пјҢ еҪўжҲҗе·ЁеӨ§зҡ„иҙ§еёҒжіЎжІ« гҖӮеҪ“然 пјҢ иӢҘе°Ҷд»ҠеӨ©иҙ§еёҒжіЎжІ«зҡ„з»“жһң пјҢ е®Ңе…ЁеҪ’е’ҺдәҺж јжһ—ж–ҜжҪҳгҖҒдјҜеҚ—е…ӢгҖҒйІҚеЁҒе°”еҸҠзҫҺиҒ”еӮЁ пјҢ е…¶е®һжңүеӨұе…¬е…Ғ гҖӮж №жң¬дёҠзҡ„й—®йўҳиҝҳеңЁдҝЎз”Ёиҙ§еёҒпјҲиҙ§еёҒзҗҶи®әпјүдёҠ гҖӮ03. иҙ§еёҒзҗҶи®әй—®йўҳпјҡеӨ§еҚұжңәдёәдҪ•зҲҶеҸ‘пјҹдҝЎз”Ёиҙ§еёҒ пјҢ дёҖзӣҙйғҪжҳҜеҫҲжңүдәүи®®зҡ„дёҖз§Қиҙ§еёҒеҲ¶еәҰ гҖӮ1971е№ҙеёғйӣ·йЎҝжЈ®жһ—дҪ“зі»еҙ©жәғж—¶ пјҢ еҫҲеӨҡз»ҸжөҺеӯҰ家йғҪеҸҚеҜ№дҝЎз”Ёиҙ§еёҒ пјҢ ж”ҜжҢҒйҮ‘жң¬дҪҚ гҖӮйҮ‘жң¬дҪҚзҡ„еҘҪеӨ„жҳҜ пјҢ йҖҡиҝҮеҲҡжҖ§е…‘жҚўзәҰжқҹеӨ®иЎҢж»ҘеҸ‘иҙ§еёҒ гҖӮ йҮ‘жң¬дҪҚиҙ§еёҒеҸҚжҳ дәҶдәәзұ»еҜ№иҮӘиә«зҡ„дёҚдҝЎд»»пјҡиҙ§еёҒеҸ‘иЎҢдёҺе…¶дәӨз»ҷжі•еҫӢдёҺйҒ“еҫ·жқҘзәҰжқҹ пјҢ дёҚеҰӮи®©ең°дёӢзҡ„й»„йҮ‘жқҘеҶіе®ҡ гҖӮдҪҶжҳҜ пјҢ жҜҸж¬ЎеҸ‘зҺ°еӨ§еһӢйҮ‘зҹҝ пјҢ йғҪз»ҷйҮ‘жң¬дҪҚиҙ§еёҒеёҰжқҘиҙ¬еҖјйЈҺйҷ© гҖӮ еҗ„еӣҪдёәдәҶдәүеӨәй»„йҮ‘ пјҢ дә’зӣёжҲҳдәү пјҢ жү“иҙёжҳ“жҲҳ пјҢ д»ҘйӮ»дёәеЈ‘ пјҢ иҜ•еӣҫеӨҡеҮәеҸЈе°‘иҝӣеҸЈиөҡеҸ–жӣҙеӨҡй»„йҮ‘ гҖӮ еҗҢж—¶ пјҢ йҮ‘жң¬дҪҚиҙ§еёҒж— жі•еә”еҜ№еӨ§и§„жЁЎзҡ„еёӮеңәдәӨжҳ“ гҖӮдёҺйҮ‘жң¬дҪҚиҙ§еёҒгҖҒе•Ҷе“Ғиҙ§еёҒдёҚеҗҢ пјҢ дҝЎз”Ёиҙ§еёҒжҳҜе®Ңе…Ёз”ұдәәзұ»зҡ„жҷәж…§еҲӣйҖ зҡ„иҙ§еёҒеҲ¶еәҰ гҖӮ дҪҶжҳҜ пјҢ з»ҸжөҺеӯҰ家еҸ—ж–ҜеҜҶд»ҘжқҘзҡ„е•Ҷе“Ғиҙ§еёҒдёҖиҲ¬зӯүд»·зү©зҗҶи®әеҸҠеҠіеҠЁд»·еҖји®әзҡ„еҪұе“Қ пјҢ дёҖзӣҙжІЎиғҪж·ұе…Ҙиҙ§еёҒжң¬иҙЁжҺўзҙўиҙ§еёҒзҗҶи®әеҸҠдҝЎз”Ёиҙ§еёҒеҲ¶еәҰ гҖӮдёғеҚҒе№ҙд»Ј пјҢ еҗ„еӣҪйғҪиҝҳдёҚзҹҘйҒ“жҖҺд№ҲзҺ©иҪ¬дҝЎз”Ёиҙ§еёҒ пјҢ еҰӮдҪ•еҸ‘иЎҢ пјҢ еҸ‘иЎҢеӨҡе°‘иҙ§еёҒ пјҢ еҰӮдҪ•еӣһ收 пјҢ еҰӮдҪ•зЁіе®ҡеҲ©зҺҮе’ҢжұҮзҺҮ пјҢ иҝҷдәӣйғҪжҳҜй—®йўҳ гҖӮйҮ‘жң¬дҪҚиҙ§еёҒ пјҢ еҸ‘иЎҢд»Ҙй»„йҮ‘дёәеӮЁеӨҮ пјҢ иҙ§еёҒеҸҜдёҺй»„йҮ‘жҢӮй’© пјҢ еҸҜе…‘жҚўй»„йҮ‘ гҖӮ иҝҷж ·еҸҜд»ҘзәҰжқҹиҙ§еёҒж»ҘеҸ‘ пјҢ еӨ®иЎҢжңүиҙЈд»»з»ҙжҢҒдёҺй»„йҮ‘зҡ„еӣәе®ҡжҜ”д»· пјҢ д»ҺиҖҢз»ҙжҢҒеёҒеҖјзЁіе®ҡ гҖӮдҝЎз”Ёиҙ§еёҒжҳҜдёҚеҸҜе…‘жҚўзҡ„иҙ§еёҒ пјҢ д№ҹжҳҜж— й”ҡиҙ§еёҒ пјҢ еҰӮдҪ•з»ҙжҢҒеёҒеҖјзЁіе®ҡжҳҜеӨ§й—®йўҳ пјҢ дё»иҰҒеҺӢеҠӣжқҘиҮӘдёӨдёӘж–№йқў пјҢ дёҖжҳҜеҰӮдҪ•жүҫеҲ°зЁіе®ҡзҡ„иө„дә§еӮЁеӨҮ пјҢ дәҢжҳҜеҰӮдҪ•зәҰжқҹиҙ§еёҒж»ҘеҸ‘ гҖӮйҰ–е…ҲзңӢдҝЎз”Ёиҙ§еёҒд»Ҙд»Җд№ҲеӮЁеӨҮиө„дә§жқҘеҸ‘иЎҢ гҖӮ 70е№ҙд»ЈеҗҺ пјҢ зҫҺиҒ”еӮЁй»„йҮ‘жөҒеӨұдёҘйҮҚ пјҢ зҫҺиҒ”еӮЁзҡ„иө„дә§йҖҗжёҗеҸ‘з”ҹдәҶеҸҳеҢ– пјҢ й»„йҮ‘жҜ”дҫӢеҮҸе°‘ пјҢ еӣҪеҖәе’ҢжҲҝең°дә§жҠөжҠјиҜҒеҲёеўһеҠ гҖӮ еҰӮд»Ҡ пјҢ зҫҺиҒ”еӮЁдё»иҰҒйҖҡиҝҮиҙӯд№°еӣҪеҖәе’Ңең°дә§жҠөжҠјиҜҒеҲёжқҘеҸ‘иЎҢзҫҺе…ғ гҖӮе…¶е®ғеӣҪ家呢пјҹзҫҺе…ғжҳҜдё–з•ҢдёҠ第дёҖеӨ§еӮЁеӨҮиҙ§еёҒ пјҢ дёӯеӣҪгҖҒж—Ҙжң¬зӯүеӣҪеӨ®иЎҢзҡ„иө„дә§еӮЁеӨҮ пјҢ зҫҺе…ғзҡ„жҜ”йҮҚеҫҲеӨ§ гҖӮ жҚўиЁҖд№Ӣ пјҢ еҫҲеӨҡеӣҪ家йҖҡиҝҮиҙӯд№°зҫҺе…ғжқҘеҸ‘иЎҢжң¬еӣҪиҙ§еёҒ гҖӮеӣҪеҖәж„Ҹе‘ізқҖеӣҪ家дҝЎз”Ё пјҢ йҖҡеёёжҳҜдёҖз§ҚзЁіе®ҡзҡ„иө„дә§ гҖӮ жүҖд»Ҙ пјҢ зҫҺе…ғд»ҘзҫҺеӣҪеӣҪеҖәдёәеӮЁеӨҮиө„дә§еҸ‘иЎҢ пјҢ зӣёеҪ“дәҺд»ҘеӣҪ家дҝЎз”ЁдёәжӢ…дҝқ пјҢ ж•…з§°д№ӢдёәдҝЎз”Ёиҙ§еёҒ гҖӮеҰӮжһңзЁіе®ҡзҡ„еӣҪеҖәи¶ҠеӨҡ пјҢ зҫҺиҒ”еӮЁжү©еј зҫҺе…ғзҡ„иғҪеҠӣе°ұи¶Ҡејә гҖӮ жүҖд»Ҙ пјҢ д»ҺзҫҺиҒ”еӮЁзҡ„и§’еәҰжқҘзңӢ пјҢ е®ғеҖҫеҗ‘дәҺж”ҜжҢҒзҫҺеӣҪеӣҪеҖәжү©еј гҖӮдҪҶжҳҜ пјҢ еӣҪеҖәжү©еј еҸҜиғҪеҜјиҮҙд»·ж јдёӢи·Ң пјҢ еЁҒиғҒзҫҺе…ғдҝЎз”Ё пјҢ иҝҷиҜҘжҖҺд№ҲеҠһпјҹеҰӮжһңеӣҪеҖә收зӣҠзҺҮдёӢи·Ң пјҢ зҫҺиҒ”еӮЁеҖҫеҗ‘дәҺдёӢи°ғеҲ©зҺҮ пјҢ йҮҠж”ҫжӣҙеӨҡзҡ„иҙ§еёҒ пјҢ д»Ҙж”ҜжҢҒеӣҪеҖәиҙӯд№° гҖӮ жһҒз«Ҝжғ…еҶөдёӢ пјҢ зҫҺиҒ”еӮЁеҸҜиғҪзӣҙжҺҘд»ҺеёӮеңәдёӯиҙӯд№°еӣҪеҖә пјҢ д»Ҙз»ҙжҢҒиө„дә§д»·ж јзҡ„зЁіе®ҡ гҖӮжҜ”еҰӮ пјҢ 2008е№ҙйҮ‘иһҚеҚұжңәж—¶е’Ңиҝҷж¬ЎйҮ‘иһҚжҒҗж…Ң пјҢ зҫҺеӣҪеӣҪеҖә收зӣҠзҺҮдёӢйҷҚеҲ°жһҒдҪҺж°ҙе№і пјҢ зҫҺиҒ”еӮЁејҖеҗҜйҮҸеҢ–е®Ҫжқҫ пјҢ еӨ§и§„жЁЎиҙӯд№°еӣҪеҖә гҖӮе…¶е®ғеӣҪ家зҡ„иҙ§еёҒд»ҘзҫҺе…ғдҪңдёәеӮЁеӨҮиө„дә§еҸ‘иЎҢ пјҢ зӣёеҪ“дәҺд»ҘзҫҺеӣҪзҡ„еӣҪ家дҝЎз”ЁдёәжӢ…дҝқ гҖӮ иҝҷдәӣеӣҪ家 пјҢ д№ҹеёҢжңӣзҫҺе…ғе’ҢзҫҺеӣҪеӣҪеҖәдҝқжҢҒзЁіе®ҡ гҖӮжүҖд»Ҙ пјҢ ж—Ҙжң¬гҖҒдёӯеӣҪзӯүжҢҒжңүеӨ§и§„жЁЎзҫҺе…ғеӨ–жұҮзҡ„еӣҪ家 пјҢ йғҪдјҡдё»еҠЁиҙӯд№°еӨ§и§„жЁЎзҡ„зҫҺеӣҪеӣҪеҖә пјҢ д»Ҙз»ҙжҢҒзҫҺеӣҪеӣҪеҖәзҡ„зЁіе®ҡ гҖӮд»ҺдёӯжҲ‘们еҸҜд»ҘзңӢеҮә пјҢ зҫҺе…ғдёҺеӣҪеҖәдә’дёәе…ңеә• пјҢ зҫҺиҒ”еӮЁдёҺиҒ”йӮҰж”ҝеәңе…¶е®һжҳҜвҖңжІҶзҖЈдёҖж°”вҖқ пјҢ ж— жі•еҒҡеҲ°зңҹжӯЈзҡ„зӢ¬з«Ӣ гҖӮеҰӮжӯӨ пјҢ зҫҺиҒ”еӮЁз»Ҹеёёдјҡиў«иҒ”йӮҰж”ҝеәңз»‘жһ¶ пјҢ дҫҝеҫҲйҡҫжҺ§еҲ¶иҙ§еёҒж•°йҮҸ гҖӮ еҗҢж—¶ пјҢ еҫҲеӨҡеӣҪ家зҡ„еӨ®иЎҢеҸҠиҙ§еёҒдҝЎз”Ё пјҢ д№ҹиў«иҒ”йӮҰж”ҝеәңз»ҷз»‘жһ¶дәҶ гҖӮиҝҷйҮҢзҡ„й—®йўҳеҮәеңЁе“ӘйҮҢпјҹзҫҺиҒ”еӮЁдёҚеә”иҜҘд»ҘеӣҪеҖәдёәеӮЁеӨҮиө„дә§еҗ—пјҹдёҚжҳҜ пјҢ зҫҺеӣҪеӣҪеҖәзЎ®е®һжҳҜд»·ж јжңҖдёәзЁіе®ҡгҖҒжңҖдёәе®үе…Ёзҡ„иө„дә§ гҖӮ й—®йўҳеңЁдәҺеӣҪеҖәзҡ„еҸ‘иЎҢжЁЎејҸ пјҢ еӣҪеҖәеҝ…йЎ»д»ҘеӣҪ家иҙўж”ҝ收е…ҘдёәжӢ…дҝқеҸ‘иЎҢ пјҢ иҖҢдёҚжҳҜд»Ҙиҙ§еёҒдёәжӢ…дҝқ гҖӮжҚўиЁҖд№Ӣ пјҢ з»ҙжҠӨзҫҺе…ғд»·ж јзЁіе®ҡзҡ„иҙЈд»» пјҢ еңЁиҒ”йӮҰж”ҝеәңиҖҢдёҚжҳҜзҫҺиҒ”еӮЁ гҖӮ еҰӮжһңзҫҺиҒ”еӮЁдёҚжҸ’жүӢ пјҢ иҒ”йӮҰж”ҝеәңдёҖдёҚж•ўж»ҘеҸ‘еӣҪеҖә пјҢ дәҢеҸӘиғҪеҠӘеҠӣдҝғиҝӣз»ҸжөҺеҸ‘еұ• пјҢ 收еҸ–жӣҙеӨҡзҡ„зЁҺ收жүҚиғҪеҸ‘иЎҢжӣҙеӨҡеӣҪеҖә гҖӮеҰӮжӯӨ пјҢ з»ҸжөҺжҢҒз»ӯеҸ‘еұ• пјҢ е°Өе…¶жҳҜе®һдҪ“з»ҸжөҺејәеҠІ пјҢ зЁҺ收еўһеҠ пјҢ еӣҪеҖә规模жү©еӨ§еҗҢж—¶д»·ж јзЁіе®ҡ пјҢ зҫҺиҒ”еӮЁд»ҘеӣҪеҖәеҸ‘иЎҢзҫҺе…ғ пјҢ д»ҘйҖҡиғҖзҺҮдёәзӣ®ж Ү пјҢ зҫҺе…ғдҝЎз”ЁзЁіе®ҡ пјҢ иҝӣдёҖжӯҘж”ҜжҢҒз»ҸжөҺеҸ‘еұ• гҖӮ иҝҷе°ұжҳҜејәе®һдҪ“гҖҒдҪҺжіЎжІ«гҖҒй«ҳдҝЎз”ЁиүҜжҖ§еҫӘзҺҜ гҖӮеҸҚиҝҮжқҘ пјҢ зҫҺиҒ”еӮЁд»ҘйҮ‘иһҚзЁіе®ҡдёәзӣ®ж Ү пјҢ дёәдәҶз»ҙжҢҒзҫҺеӣҪеӣҪеҖә收зӣҠзҺҮзҡ„зЁіе®ҡиҖҢеӨ§и§„жЁЎйҮҮиҙӯеӣҪеҖә пјҢ еҗ‘еёӮеңәйҮҠж”ҫеӨ§и§„жЁЎзҡ„зҫҺе…ғ гҖӮй•ҝжӯӨд»ҘеҫҖ пјҢ еҜјиҮҙиҙ§еёҒжіӣж»ҘгҖҒеӣҪеҖәиҶЁиғҖ пјҢ жңҖз»ҲеҪўжҲҗд»ҠеӨ©иҝҷз§ҚвҖңдҪҺеҲ©зҺҮгҖҒдҪҺйҖҡиғҖгҖҒдҪҺеўһй•ҝгҖҒй«ҳиҙ§еёҒгҖҒй«ҳжқ жқҶвҖқзҡ„иў«еҠЁеұҖйқў гҖӮжҲ‘们зҹҘйҒ“ пјҢ зәҰзҝ°В·еҠіжҳҜеҜҶиҘҝиҘҝжҜ”жіЎжІ«зҡ„дё»еҜјиҖ… гҖӮ еңЁз»ҸжөҺеӯҰеҺҶеҸІдёҠ пјҢ еқҺи’ӮйҡҶгҖҒжқңе°”йҳҒгҖҒж–ҜеҜҶгҖҒ马жӯҮе°”зӯүз»ҸжөҺеӯҰ家йғҪеҳІи®ҪиҝҮзәҰзҝ°В·еҠізҡ„ж„ҡи ў гҖӮе…¶е®һ пјҢ зәҰзҝ°В·зҪ—жҳҜжңҖж—©зҡ„дҝЎз”Ёиҙ§еёҒзҗҶи®әеҲӣйҖ иҖ…е’Ңе®һи·өиҖ… гҖӮ ж—©еңЁ1704е№ҙ пјҢ д»–е°ұеңЁгҖҠи®әең°дә§й“¶иЎҢгҖӢдёӯжҙһжӮүдәҶиҙ§еёҒзҡ„жң¬иҙЁпјҡвҖңеҸҜз”ЁдәҺдәӨжҳ“зү©е“Ғе’Ңж”Ҝд»ҳжүӢж®өзҡ„иҙ§еёҒдёҚеҝ…жңүзЎ®е®ҡзҡ„д»·еҖјвҖқ гҖӮзәҰзҝ°В·еҠіе°Ҷиҙ§еёҒеҸӘи§ҶдёәдёҖз§ҚдәӨжҳ“еӘ’д»Ӣ гҖӮ еңЁд»–зңӢжқҘ пјҢ й»„йҮ‘гҖҒзҷҪ银гҖҒ银зҘЁгҖҒжұҮзҘЁгҖҒиӮЎзҘЁ пјҢ еҸӘиҰҒе…·еӨҮдәӨжҳ“еӘ’д»ӢеҠҹиғҪ пјҢ йғҪеҸҜд»Ҙи§Ҷдёәиҙ§еёҒ гҖӮзәҰзҝ°В·еҠідё»еј зҡ„иҙ§еёҒ пјҢ дёҚжҳҜе•Ҷе“Ғжң¬дҪҚгҖҒйҮ‘жң¬дҪҚ пјҢ иҖҢжҳҜдҝЎз”Ёиҙ§еёҒ гҖӮ д№ӢеҗҺ пјҢ д»–еңЁеҗ„еӣҪеҜ»жұӮжңәдјҡеҺ»з–ҜзӢӮең°е®һзҺ°д»–зҡ„жғіжі• гҖӮ1716е№ҙ пјҢ иҙўж”ҝжҝ’дёҙеҙ©жәғзҡ„жі•еӣҪиҜ·жқҘдәҶзәҰзҝ°В·еҠі гҖӮ дёәдәҶеё®еҠ©жі•зҺӢи§ЈеҶіеҖәеҠЎеҚұжңә пјҢ зәҰзҝ°В·еҠіжҺҘз®ЎдәҶиҘҝйғЁе…¬еҸё пјҢ иҺ·еҸ–дәҶи·Ҝжҳ“ж–Ҝе®үйӮЈзҡ„иҙёжҳ“жқғ гҖӮ зәҰзҝ°В·еҠійҮҮз”ЁеҖәиҪ¬иӮЎзҡ„ж–№ејҸ пјҢ и®©еӣҪеҖәжҢҒжңүиҖ…е…‘жҚўиҘҝйғЁе…¬еҸёзҡ„иӮЎзҘЁ гҖӮиҝҷз§ҚеҠһжі•дёҖе®ҡзЁӢеәҰдёҠеҮҸзј“дәҶжі•зҺӢеҖәеҠЎеҺӢеҠӣ гҖӮ дәҺжҳҜ пјҢ зәҰзҝ°В·еҠід№ҳиғңиҝҪеҮ» пјҢ иҜ•еӣҫз”ЁиҘҝйғЁе…¬еҸёе№¶иҙӯдёңеҚ°еәҰе…¬еҸёгҖҒйқһжҙІе…¬еҸёзӯү пјҢ 然еҗҺдёҖиө·еҗҲ并жҲҗдёәеҜҶиҘҝиҘҝжҜ”е…¬еҸёвҖ”вҖ”еһ„ж–ӯж•ҙдёӘжі•еӣҪзҡ„жө·еӨ–иҙёжҳ“ гҖӮдҪҶжҳҜ пјҢ 并иҙӯиҝҷдәӣе…¬еҸёйңҖиҰҒеӨ§з¬”иө„йҮ‘ гҖӮ й’ұд»Һе“ӘйҮҢжқҘпјҹзәҰзҝ°В·еҠійҖҡиҝҮзҡҮ家银иЎҢеҸ‘иЎҢзәёеёҒ пјҢ з”ЁзәёеёҒзӣҙжҺҘиҙӯд№°еҜҶиҘҝиҘҝжҜ”е…¬еҸёзҡ„иӮЎд»Ҫ пјҢ з»ҷиҜҘе…¬еҸёиһҚиө„ гҖӮ иҝҷзұ»дјјдәҺж—Ҙжң¬еӨ®иЎҢзӣҙжҺҘиҙӯд№°иӮЎзҘЁпјҲETFпјүеҸ‘иЎҢиҙ§еёҒ гҖӮзҡҮ家银иЎҢеҸ‘иЎҢзәёеёҒж”ҜжҢҒеҜҶиҘҝиҘҝжҜ”еҒҡеӨ§иӮЎжң¬ пјҢ еҶҚз”ЁиӮЎд»ҪзҪ®жҚўдәҶеӣҪеҖә пјҢ её®еҠ©еӣҪзҺӢи§Јеӣ° гҖӮ еңЁиҝҷдёӘзҺҜиҠӮдёӯ пјҢ жүҖжңүзҡ„еҺӢеҠӣеңЁзәёеёҒдёҠ гҖӮ зәёеёҒеңЁеҪ“ж—¶жҳҜвҖңз ҙеӨ©иҚ’вҖқзҡ„ пјҢ еҰӮдҪ•и®©дәәзӣёдҝЎзәёеёҒдёҚиҙ¬еҖјпјҹеҜҶиҘҝиҘҝжҜ”е…¬еҸёжүӢжҸЎеӨ§йҮҸиҙ¬еҖјзҡ„еӣҪеҖә пјҢ зҡҮ家银иЎҢиҙӯд№°еҜҶиҘҝиҘҝжҜ”е…¬еҸёзҡ„иӮЎзҘЁ пјҢ зӣёеҪ“дәҺзҡҮ家银иЎҢзҡ„еӮЁеӨҮиө„дә§еҢ…еҗ«дәҶеӣҪеҖә гҖӮ иҝҷж ·зҡ„зәёеёҒ пјҢ дҝЎз”ЁзЁӢеәҰеҫҲдҪҺ гҖӮдәҺжҳҜ пјҢ зәҰзҝ°В·еҠіжҲҗз«ӢдәҶдёҖ家еҠіж°Ҹ银иЎҢ пјҢ зәёеёҒжҢҒжңүиҖ…еҸҜдёҺеҠіж°Ҹ银иЎҢе…‘жҚўй“¶еёҒ гҖӮеҗҢж—¶ пјҢ д»–еҸҲжғідәҶдёҖдёӘеҠһжі• пјҢ и®©еҜҶиҘҝиҘҝжҜ”е…¬еҸёжҺҘз®ЎвҖңеҢ…зЁҺе…¬еҸёвҖқ гҖӮ жі•еӣҪзҡ„еҢ…зЁҺе…¬еҸёжҺҢжҺ§зқҖж•ҙдёӘжі•еӣҪзҡ„еҫҒзЁҺжқғ гҖӮ зәҰзҝ°В·еҠіиҜ•еӣҫз”Ёж•ҙдёӘжі•еӣҪзҡ„зЁҺ收дёәеҜҶиҘҝиҘҝжҜ”е…¬еҸёзҡ„еӣҪеҖәе’ҢиӮЎзҘЁе…ңеә• пјҢ д№ҹе°ұжҳҜдёәзҡҮ家银иЎҢеҸ‘иЎҢзҡ„зәёеёҒе…ңеә• гҖӮиҝҷжҳҜдёҖдёӘдёҚй”ҷзҡ„и®ЎеҲ’ гҖӮ дҪҶжҳҜ пјҢ иҙӯд№°еҢ…зЁҺе…¬еҸёеҸҠжүҖжңүеӣҪеҖә пјҢ еҸҲйңҖиҰҒеӨ§з¬”й’ұ пјҢ й’ұд»Һе“ӘйҮҢжқҘпјҹиҝҷж—¶ пјҢ зәҰзҝ°В·еҠідёҚеҫ—дёҚзӮ’й«ҳеҜҶиҘҝиҘҝжҜ”зҡ„иӮЎзҘЁд»ҘиҺ·еҫ—иһҚиө„ гҖӮ д»–жһң然жҳҜдёҖдёӘиҗҘй”ҖеӨ©жүҚ пјҢ 1719е№ҙ12жңҲеҜҶиҘҝиҘҝжҜ”е…¬еҸёзҡ„иӮЎзҘЁд»·ж јд»ҺеҚҠе№ҙеүҚзҡ„500йҮҢеј—е°”еҝ«йҖҹдёҠж¶ЁеҲ°18000йҮҢеј—е°” пјҢ еёӮеҖјиҫҫ62.4дәҝйҮҢеј—е°” гҖӮзҡҮ家银иЎҢд»ҘжӯӨжү©еј иҙ§еёҒ пјҢ д»Һ1719е№ҙ6жңҲзҡ„1.6дәҝйҮҢеј—е°”еўһеҠ еҲ°12жңҲзҡ„10дәҝйҮҢеј—е°” гҖӮдҪҶжҳҜ пјҢ 1720е№ҙжӢҗзӮ№еҮәзҺ°дәҶ пјҢ еҜјзҒ«зҙўжҳҜеӯ”и’ӮдәІзҺӢжӢүзқҖдёүиҫҶ马иҪҰзҡ„зәёеёҒеҲ°еҠіж°Ҹ银иЎҢе…‘жҚўзЎ¬еёҒ гҖӮ иҝҷеј•еҸ‘жҠ•иө„иҖ…еҜ№зәёеёҒе’ҢиӮЎзҘЁзҡ„дёҚдҝЎд»» гҖӮдёәдәҶз»ҙжҢҒиӮЎзҘЁд»·ж ј пјҢ зәҰзҝ°В·еҠіеңЁ1920е№ҙдёҠеҚҠе№ҙеҸҲе°ҶзәёеёҒеҸ‘иЎҢйҮҸеўһеҠ дәҶдёҖеҖҚеӨҡ гҖӮ иҝҷеҸҚиҖҢеј•еҸ‘иӮЎзҘЁе’Ңиҙ§еёҒеӨ§е№…еәҰиҙ¬еҖј гҖӮ1720е№ҙдёӢеҚҠе№ҙ пјҢ жі•еӣҪеӣҪеҠЎдјҡи®®е®ЈеёғеёҒеҖјиҙ¬еҖј50% пјҢ иӮЎзҘЁеҙ©зӣҳ пјҢ еҜҶиҘҝиҘҝжҜ”жіЎжІ«еҙ©жәғ гҖӮзәҰзҝ°В·еҠізҡ„й—®йўҳеҮәеңЁе“ӘйҮҢпјҹиӮЎзҘЁжҚўеӣҪеҖә пјҢ зәёеёҒд№°иӮЎзҘЁ пјҢ зӮ’й«ҳиӮЎзҘЁи¶…еҸ‘зәёеёҒ пјҢ еҶҚз”ЁзәёеёҒиҙӯд№°зЁҺ收公еҸё пјҢ з”ЁзЁҺ收дёәзәёеёҒе…ңеә• гҖӮиҝҷдёҖвҖңиҝһзҺҜеҘ—вҖқ пјҢ жңҖиҮҙе‘Ҫзҡ„жјҸжҙһжҳҜжІЎжңүдёҖдёӘдё»дҪ“зңҹжӯЈеҲӣйҖ и¶іеӨҹзҡ„д»·еҖјпјҲе°ұжҳҜдёҖдҪҚзӨҫеҸӢз»ҸеёёиҜҙзҡ„й—®йўҳзҡ„е…ій”®жҳҜиҙўеҜҢ пјҢ иҖҢдёҚжҳҜиҙ§еёҒпјү пјҢ д»Ҙж”Ҝж’‘еҰӮжӯӨеәһеӨ§зҡ„йҮ‘иһҚиө„дә§ гҖӮ еҸӘжңүеҜҶиҘҝиҘҝжҜ”е…¬еҸёиөҡеҲ°и¶іеӨҹзҡ„й’ұ пјҢ жүҚиғҪж”ҜжҢҒеҰӮжӯӨй«ҳзҡ„еёӮеҖјеҸҠеӨ§йҮҸзҡ„зЁҺ收 пјҢ жүҚиғҪж”Ҝж’‘еӨ§и§„жЁЎзҡ„зәёеёҒ гҖӮеҰӮд»Ҡ пјҢ зҫҺеӣҪеӣҪеҖәдёҺзҫҺе…ғзҡ„вҖңиҝһзҺҜеҘ—вҖқд№ҹжҳҜеҰӮжӯӨ гҖӮ еӣҪеҖәдёәзҫҺе…ғе…ңеә• пјҢ зЁҺ收дёәеӣҪеҖәе…ңеә• пјҢ еҸӘжңүз»ҸжөҺеҸ‘еұ• пјҢ жүҚжңүи¶іеӨҹзҡ„зЁҺ收ж”Ҝж’‘зҫҺеӣҪеҰӮжӯӨеәһеӨ§зҡ„йҮ‘иһҚиө„дә§ гҖӮзәҰзҝ°В·еҠіеҲ¶йҖ зҡ„еҜҶиҘҝиҘҝжҜ”жіЎжІ«еҜ№иҙ§еёҒзҗҶи®әзҡ„дјӨе®іеҫҲеӨ§ пјҢ з»ҸжөҺеӯҰ家дёҖзӣҙд»ҘжӯӨдёәжҲ’ пјҢ еҜ№дҝЎз”Ёиҙ§еёҒжҺ’ж–Ҙ пјҢ жӣҙйҡҫд»Ҙж·ұе…Ҙиҙ§еёҒжң¬иҙЁ гҖӮеңЁдёғеҚҒе№ҙд»Јиҝӣе…ҘдҝЎз”Ёиҙ§еёҒж—¶д»Јж—¶ пјҢ еҸӘжңүеј—йҮҢеҫ·жӣјзӯүе°‘ж•°з»ҸжөҺеӯҰ家ж”ҜжҢҒдҝЎз”Ёиҙ§еёҒ гҖӮ 1945е№ҙ пјҢ еј—йҮҢеҫ·жӣјеңЁеҫ·еӣҪз”ЁйҰҷзғҹеҠ жІ№зҡ„дҫӢеӯҗ пјҢ дҪҝд»–еғҸзәҰзҝ°В·еҠідёҖж ·йўҶжӮҹеҲ°дәҶиҙ§еёҒзҡ„зңҹи°ӣвҖ”вҖ”дҪңдёәдәӨжҳ“еӘ’д»Ӣзҡ„д»·еҖј пјҢ иҖҢйқһе•Ҷе“Ғжң¬иә«зҡ„д»·еҖј гҖӮдҪҶжҳҜ пјҢ еј—йҮҢеҫ·жӣјжІЎжңүж·ұе…ҘзҗҶи§ЈдҝЎз”Ёиҙ§еёҒеҸ‘иЎҢзҡ„еҲ¶еәҰ пјҢ еҸӘйҖҡиҝҮз®ҖеҚ•зҡ„жҺ§еҲ¶иҙ§еёҒж•°йҮҸжқҘзЁіе®ҡеёҒеҖј пјҢ жІЎжңүжҳҺзЎ®еӨ®иЎҢеӮЁеӨҮиө„дә§зҡ„дҝЎз”ЁеҹәзЎҖпјҲеӣҪеҖәвҖ”зЁҺ收пјү гҖӮеҲ°дәҶд№қеҚҒе№ҙд»Ј пјҢ ж јжһ—ж–ҜжҪҳиҪ»жҳ“ең°жҠӣејғдәҶж•°йҮҸжҺ§еҲ¶ пјҢ е°ҶеӣҪеҖәдёҺзҫҺе…ғзҡ„дҝЎз”ЁжҚҶз»‘ пјҢ е°ҶзҫҺиҒ”еӮЁдёҺиҒ”йӮҰж”ҝеәңзҡ„иҒҢиҙЈж··ж·Ҷ гҖӮ2008е№ҙдјҜеҚ—е…Ӣж•‘еёӮеҗҺ пјҢ еҗҺеҮҜжҒ©ж–Ҝдё»д№үиҙ§еёҒзҗҶи®әвҖ”вҖ”зҺ°д»Јиҙ§еёҒзҗҶи®әе…ҙиө· пјҢ 他们е°Ҷж”ҝеәңеҖәеҠЎзӯүеҗҢдәҺиҙ§еёҒ пјҢ ж”ҜжҢҒиҙ§еёҒе®Ҫжқҫж”ҝзӯ–еҸҠиҙўж”ҝиөӨеӯ—иҙ§еёҒеҢ–иһҚиө„ гҖӮжҲ–и®ё пјҢ зҫҺеӣҪеҸҰжңүжү“з®—пјҡзҫҺиҒ”еӮЁд»ҘйҮ‘иһҚзЁіе®ҡдёәзӣ®ж Ү пјҢ жҺЁеҠЁйҮ‘иһҚж··дёҡ пјҢ еҸ‘иЎҢзҫҺе…ғеҒҡеӨ§йҮ‘иһҚиө„дә§ пјҢ еҗ‘дё–з•Ңиҫ“еҮәзҫҺе…ғ пјҢ иөҡеҸ–еӣҪйҷ…иө„жң¬зәўеҲ© гҖӮдҝЎз”Ёиҙ§еёҒвҖңзңӢи°ҒжІЎйӮЈд№ҲзғӮвҖқзҡ„з«һдәүйҖ»иҫ‘ пјҢ ж”ҜжҢҒзҫҺеӣҪзҡ„иҝҷз§Қзӯ–з•ҘеұЎиҜ•дёҚзҲҪ гҖӮ еҚідҪҝ2008е№ҙзҲҶеҸ‘йҮ‘иһҚеҚұжңә пјҢ зҫҺе…ғеҸҠеӣҪеҖәдҫқ然дёҚеҸҜж’јеҠЁ пјҢ еӣ дёәзҫҺе…ғе’ҢеӣҪеҖәдҫқ然жҳҜвҖңжІЎйӮЈд№ҲзғӮвҖқзҡ„иө„дә§ гҖӮеҪ“然 пјҢ иҝҷдёӘй—®йўҳ并дёҚеңЁдҝЎз”Ёиҙ§еёҒдёҠ гҖӮ дҝЎз”Ёиҙ§еёҒ пјҢ жҳҜдёҖдёӘдәӨжҳ“иҙ№з”ЁжӣҙдҪҺгҖҒе…·жңүжҝҖеҠұжҖ§зҡ„еҲ¶еәҰ гҖӮ дҪҶжҳҜ пјҢ еҗҢж ·дјҙйҡҸзқҖжӣҙеӨ§зҡ„йЈҺйҷ© гҖӮжӯЈеҰӮжҲ‘еңЁгҖҠиҝҷдёӘдё–з•ҢжҳҜеҰӮдҪ•иў«жҲҝең°дә§з»‘жһ¶зҡ„пјҹгҖӢжүҖиҜҙзҡ„пјҡвҖңдәәзұ»еҸ‘жҳҺзҡ„иҝҷеҘ—з»ҸжөҺеҲ¶еәҰ пјҢ жң¬иә«е°ұжҳҜдёҖдёӘеҲ¶еәҰжҖ§жіЎжІ«йқһеқҮиЎЎ пјҢ жҝҖеҠұдёҺйЈҺйҷ©е№¶еӯҳ пјҢ зҗҶжҖ§дёҺ泡沫并еӯҳ пјҢ иҮӘз”ұдёҺеҚұйҷ©е№¶еӯҳ гҖӮ еҪ“еүҚ пјҢ дҝЎз”Ёиҙ§еёҒеҸҠеӣҪеҖәж”Ҝж’‘зҡ„з»ҸжөҺиҙ§еёҒеҢ– пјҢ дҝғдҪҝдё–з•ҢеӨ„дәҺдёҖдёӘй•ҝжңҹзҡ„е·ЁеӨ§зҡ„зҗҶжҖ§жіЎжІ«йқһеқҮиЎЎд№Ӣдёӯ гҖӮ вҖқз»ҸжөҺеҚұжңә пјҢ ж №жң¬дёҠжәҗиҮӘдәәзұ»еҸ‘жҳҺзҡ„з»ҸжөҺеҲ¶еәҰ пјҢ еҢ…жӢ¬жңүйҷҗиҙЈд»»еҲ¶гҖҒиӮЎзҘЁгҖҒеҖәеҲёгҖҒжңҹиҙ§гҖҒжңҹжқғгҖҒдҝЎз”Ёиҙ§еёҒзӯү гҖӮдёәдәҶеә”еҜ№йЈҺйҷ© пјҢ жҲ‘们и®ҫи®ЎдәҶеұӮеұӮеҗҲзәҰ пјҢ йҖҡиҝҮеҗҲзәҰзәҰжқҹйҷҚдҪҺйЈҺйҷ© пјҢ иҪ¬з§»йЈҺйҷ© гҖӮ дҫӢеҰӮ пјҢ е•Ҷдёҡ银иЎҢз»ҷеӯҳж¬ҫд№°дҝқйҷ© пјҢ дҝқйҷ©е…¬еҸёеҸҲз»ҷиҮӘе·ұд№°дҝқйҷ© пјҢ еӨ®иЎҢз»ҷдҝқйҷ©е…¬еҸёе’Ңе•Ҷдёҡ银иЎҢе…ңеә• гҖӮдҪҶжҳҜ пјҢ з”ұдәҺиҙ§еёҒзҗҶи®әж»һеҗҺеҜјиҮҙдҝЎз”ЁеҲ¶еәҰеӯҳеңЁзјәйҷ· пјҢ еј•еҸ‘е…¬ең°жӮІеү§еҸҠиө„дә§жіЎжІ«йЈҺйҷ© гҖӮ жҲ–и®ё пјҢ е”Ҝжңүж–°дёҖ次科жҠҖйқ©е‘Ҫ пјҢ жүҚиғҪзғ«е№іиҝҷиҪ®е‘Ёжңҹ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- гҖҢз‘һе№ёе’–е•ЎгҖҚжҳЁжҷҡжҡҙи·Ңд»Ҡж—ҘзҲҶеҚ•пјҒз‘һе№ёе’–е•ЎAPPеҙ©дәҶпјҢе·ҘдҪңдәәе‘ҳеҠқйҖҖйЎҫе®ўпјҡд»ҠеӨ©еҲ«зӮ№вҖңе°Ҹи“қжқҜвҖқдәҶ

- еӨ–иҙёи®ўеҚ•жҡҙи·Ң!жұҪиҪҰдҫӣеә”й“ҫйҒӯйҒҮдәҢж¬ЎеҶІеҮ» е·ҘеҺӮеҶҚ

- еҰӮжһңжҲҝд»·зӘҒ然жҡҙи·Ң, дјҡжңүеҫҲеӨҡдәәеҚ–жҺүжҲҝеӯҗеҗ—?

- е…Ёзҗғиө„дә§жҡҙи·ҢпјҢжҘјеёӮиҝҳжңүеӨҡд№…пјҹ

- зҫҺиӮЎиҝҺжҠҘеӨҚжҖ§еҸҚеј№пјҢеҲӣ1933е№ҙжқҘжңҖеӨ§еҚ•ж—Ҙж¶Ёе№…

- 欧зҫҺиӮЎеёӮеӨ§е№…еҸҚеј№ йҒ“жҢҮж¶Ёе№…и¶…иҝҮ6%

- еӯҰиҖ…иӯҰзӨәд»Ҡе№ҙиҰҒйҳІжӯўжҲҝд»·жҡҙи·ҢпјҢеҸҜиғҪеҗ—пјҹ

- дёӯеӣҪеә”жһңж–ӯжҠ„еә•зҫҺиӮЎ

- еҺҹжІ№жҡҙи·ҢеҗҺе·ЁдәҸ750дәҝ,вҖңдёӨжЎ¶жІ№вҖқжҲҗжң¬и¶ҠдҪҺдәҸеҫ—и¶ҠеӨҡпјҹ

- зҫҺиӮЎз¬¬4ж¬ЎзҶ”ж–ӯеҗҺпјҡжңӘжқҘе…Ёзҗғиө„жң¬еёӮеңәзҡ„жҺЁжј”