е”Ҝе“Ғдјҡж–°иҙўжҠҘпјҡи…°йғЁз”өе•ҶзҺӢиҖ…зҡ„еўһй•ҝзғҰжҒј

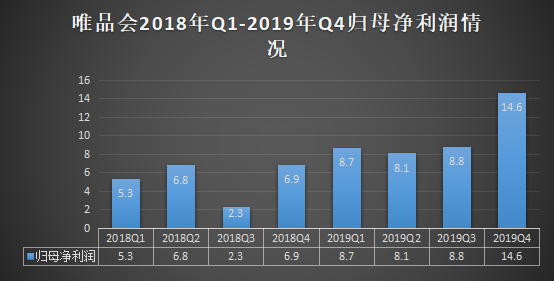

еӣҪеҶ…з”өе•Ҷж јеұҖдёӯ пјҢ йҷӨдәҶжҲ‘们зҶҹзҹҘзҡ„йҳҝйҮҢгҖҒдә¬дёңгҖҒжӢјеӨҡеӨҡдёүејәд№ӢеӨ– пјҢ иҝҳжңүдёҖзұ»зү№ж®Ҡзҡ„еӯҳеңЁ пјҢ е°ұжҳҜеӯҳеңЁдәҺи…°йғЁзҡ„з”өе•Ҷе№іеҸ°еҰӮе”Ҝе“ҒдјҡгҖҒиҳ‘иҸҮиЎ—гҖҒиҒҡзҫҺдјҳе“Ғзӯү гҖӮ еңЁиҝҷдәӣи…°йғЁз”өе•ҶдјҒдёҡдёӯ пјҢ е”Ҝе“Ғдјҡеә”иҜҘз®—жҳҜиҫғдёәдә®зңјзҡ„еӯҳеңЁ гҖӮе”Ҝе“Ғдјҡд»ҘвҖңе“ҒзүҢзү№еҚ–вҖқиө·е®¶ пјҢ дёҖзӣҙд»ҘвҖңеҗҚзүҢжҠҳжүЈ+йҷҗж—¶жҠўиҙӯ+жӯЈе“ҒдҝқйҡңвҖқзҡ„е®ҡдҪҚж·ұе…Ҙдәәеҝғ пјҢ жҲҗз«Ӣеӣӣе№ҙдҫҝиөҙзҫҺдёҠеёӮ пјҢ ж ‘з«Ӣе…¶еңЁзү№еҚ–з”өе•ҶйўҶеҹҹзҡ„е“ҒзүҢ гҖӮ дҪҶжҳҜиҝ‘е№ҙжқҘ пјҢ йҡҸзқҖз”өе•ҶжөҒйҮҸи§ҒйЎ¶ пјҢ йҳҝйҮҢгҖҒдә¬дёңгҖҒжӢјеӨҡеӨҡзӯүз»јеҗҲжҖ§з”өе•Ҷзә·зә·е°ҶиҮӘе·ұзҡ„дёҡеҠЎи§Ұи§’дјёеҗ‘е“ҒзүҢзү№еҚ–йўҶеҹҹ пјҢ е”Ҝе“ҒдјҡжӯЈйқўдёҙзқҖеўһй•ҝзҡ„еҺӢеҠӣ гҖӮе°Ҫз®Ўд№ӢеҗҺе”Ҝе“Ғдјҡеұ•ејҖдәҶдёҖзі»еҲ—иҮӘж•‘дёҫжҺӘ пјҢ жү©е……е“Ғзұ»гҖҒиҪ¬еһӢе№іеҸ°з”өе•ҶгҖҒе°қиҜ•ж¶үи¶ізӨҫдәӨз”өе•ҶзӯүиҜёеӨҡйўҶеҹҹ пјҢ дёҖйЎҝж“ҚдҪңзҢӣеҰӮиҷҺ пјҢ е…¬еҸёеҸҚиҖҢйҷ·е…ҘдәҶе®ҡдҪҚж··д№ұзҡ„еӨҚжқӮеұҖйқў пјҢ дёҚеҫ—дёҚеңЁ2018е№ҙдёӢеҚҠе№ҙйҖүжӢ©йҮҚж–°еӣһеҲ°вҖңдё“жіЁзү№еҚ–вҖқиҝҷжқЎи·ҜдёҠ гҖӮдёҚиҝҮ пјҢ е“ҒзүҢзү№еҚ–е·Із»ҸдёҚеӨҚеҫҖж—Ҙж°”иұЎ пјҢ з»јеҗҲжҖ§з”өе•Ҷе·ЁеӨҙеҜ№еһӮзӣҙз”өе•Ҷзҡ„жҢӨеҺӢи¶ҠеҸ‘й…·зғҲ пјҢ дҪҝе…¶еўһй•ҝи¶ҠеҸ‘иү°йҡҫ гҖӮе”Ҝе“ҒдјҡпјҲNYSE:VIPSпјүиҝ‘ж—ҘеҸ‘еёғжҲӘиҮі12жңҲ31ж—Ҙзҡ„2019е№ҙ第еӣӣеӯЈеәҰеҸҠе…Ёе№ҙдёҡз»©е…¬е‘Ҡ гҖӮ иҙўжҠҘеҸ‘еёғд№ӢеҗҺ пјҢ е”Ҝе“ҒдјҡеёӮеҖјеә”еЈ°зӘҒз ҙзҷҫдәҝзҫҺйҮ‘ гҖӮ жҜ«ж— з–‘й—® пјҢ е”Ҝе“Ғдјҡзҡ„ж–°дёҖеӯЈеәҰиҙўжҠҘдә®зӮ№дёҚе°‘ пјҢ дҪҶиҝҷжҳҜеҗҰж„Ҹе‘ізқҖжӯӨеүҚзҡ„вҖңеӣһеҪ’зү№еҚ–вҖқжҲҗеҠҹдәҶе‘ўпјҹе…¶е®һжңӘеҝ… гҖӮеӣһеҪ’зү№еҚ– пјҢ е”Ҝе“Ғдјҡзҡ„иҙўжҠҘзӯ”еҚ·дә®зӮ№еңЁе“ӘпјҹиҙўжҠҘеҸ‘еёғ пјҢ еӨ–з•Ңжҷ®йҒҚйғҪеңЁе…іжіЁ пјҢ 究з«ҹиҝҷд»ҪиҙўжҠҘжңүдҪ•дә®зӮ№ пјҢ иғҪи®©еӨ§е®¶еҰӮжӯӨзңӢеҘҪе”Ҝе“Ғдјҡпјҹзҝ»ејҖиҙўжҠҘ пјҢ дјҡеҸ‘зҺ°е…¶дә®зӮ№жңүдәҢпјҡе…¶дёҖжҳҜеҮҖеҲ©ж¶ҰеҗҢжҜ”еӨ§ж¶Ёи¶…иҝҮ110% пјҢ е…¶дәҢжҳҜжҙ»и·ғз”ЁжҲ·ж•°еҗҢжҜ”еўһй•ҝ19% гҖӮ2019е№ҙ第еӣӣеӯЈеәҰ пјҢ е”Ҝе“ҒдјҡжҖ»еҮҖиҗҘ收дёәдәәж°‘еёҒ293дәҝе…ғпјҲзәҰеҗҲ42дәҝзҫҺе…ғпјү пјҢ жҜ”еҺ»е№ҙеҗҢжңҹзҡ„дәәж°‘еёҒ261дәҝе…ғеўһй•ҝ12.4% гҖӮ еҮҖеҲ©ж¶Ұдёәдәәж°‘еёҒ15дәҝе…ғпјҲзәҰеҗҲ2.091дәҝзҫҺе…ғпјү пјҢ жҜ”дёҠе№ҙеҗҢжңҹзҡ„дәәж°‘еёҒ6.887дәҝе…ғеўһй•ҝ111.4% гҖӮ2019е№ҙе”Ҝе“Ғдјҡе…Ёе№ҙеҮҖиҗҘ收930дәҝе…ғ пјҢ иҫғ2018е№ҙзҡ„845дәҝ пјҢ еҗҢжҜ”еўһй•ҝ10% гҖӮ е…Ёе№ҙеҮҖеҲ©ж¶Ұ40дәҝе…ғ пјҢ жҜ”2018е№ҙзҡ„еҮҖеҲ©ж¶Ұ21дәҝе…ғеҗҢжҜ”еўһй•ҝ88.7% гҖӮ йқһзҫҺеӣҪйҖҡз”Ёдјҡи®ЎеҮҶеҲҷдёӢ пјҢ еҮҖеҲ©ж¶Ұ50дәҝе…ғ пјҢ жҜ”2018е№ҙзҡ„27дәҝе…ғеҗҢжҜ”еўһй•ҝ84.4% гҖӮжҳҫиҖҢжҳ“и§Ғ пјҢ ж— и®әжҳҜд»ҺиҙўжҠҘзҡ„еӯЈжҠҘиҝҳжҳҜд»Һе№ҙжҠҘжқҘзңӢ пјҢ 2019е№ҙе”Ҝе“Ғдјҡзҡ„еҮҖеҲ©ж¶ҰйғҪжңүдәҶдёҖе®ҡеўһй•ҝ пјҢ 2019е№ҙ第еӣӣеӯЈеәҰзҡ„иЎЁзҺ°е°ӨдёәжҠўзңј гҖӮ

2018е№ҙQ1-2019е№ҙQ4еҗ„еӯЈеәҰеҪ’жҜҚеҮҖеҲ©ж¶ҰжҖ»дҪ“жғ…еҶөжқҘзңӢ пјҢ жҜ”иө·2018е№ҙе”Ҝе“ҒдјҡеҮҖеҲ©ж¶Ұзҡ„иө·дјҸдёҚе®ҡ пјҢ 2019е№ҙд»ҘжқҘ пјҢ е”Ҝе“Ғдјҡзҡ„еҪ’жҜҚеҮҖеҲ©ж¶ҰзЁіжӯҘжҸҗеҚҮ гҖӮеҗҢж—¶ пјҢ жҙ»и·ғз”ЁжҲ·ж•°д№ҹиҫғжӯӨеүҚжңүдәҶиҫғеӨ§еўһй•ҝ гҖӮ е…¶жҙ»и·ғз”ЁжҲ·зӣёжҜ”еҺ»е№ҙеҗҢжңҹеҗҢжҜ”еўһй•ҝ19% пјҢ иҫҫеҲ°2860дёҮдәә гҖӮ иҖғиҷ‘еҗҢзә§еҲ«зҡ„е…¶д»–з”өе•Ҷиҝ‘д№ҺеҒңж»һз”ҡиҮідёӢж»‘зҡ„жғ…еҶө пјҢ е”Ҝе“Ғдјҡзҡ„ж–°з”ЁжҲ·еўһй•ҝж•°иҝҳжҳҜеҖјеҫ—иӮҜе®ҡзҡ„ гҖӮжҜ”иө·2018е№ҙ пјҢ 2019е№ҙе”Ҝе“Ғдјҡз”ЁжҲ·еҗҢжҜ”еўһйҖҹз»ҲдәҺж‘Ҷи„ұдәҶ2018е№ҙеҗҢжҜ”дёӘдҪҚж•°зҡ„еўһй•ҝ пјҢ зЁіжӯҘдҝқжҢҒеңЁ11%д»ҘдёҠ гҖӮжӯӨеүҚеўһй•ҝиҝ‘д№ҺеҒңж»һзҡ„зҠ¶жҖҒз»ҲдәҺжңүжүҖзј“е’Ң пјҢ жҙ»и·ғз”ЁжҲ·ж•°жңүдәҶжҳҺжҳҫеўһй•ҝ пјҢ иҝҷд№ҹи®©е…¶жң¬еӯЈеәҰиҗҘ收超еҮәдәҶиө„жң¬еёӮеңәеҜ№е…¶зҡ„йў„жңҹ гҖӮеӨ–з•Ңд№ҹеҜ№е”Ҝе“Ғдјҡеўһй•ҝзҡ„жҪңеҠӣжңүдәҶж–°зҡ„и®ӨзҹҘ пјҢ иҝ‘дәӣе№ҙжқҘе”Ҝе“ҒдјҡдёәиҪ¬еһӢд»ҳеҮәзҡ„еҠӘеҠӣд№ҹеҫ—еҲ°дәҶз§ҜжһҒеӣһеә” гҖӮ дҪҶе®һйҷ…дёҠе”Ҝе“Ғдјҡзҡ„иҪ¬еһӢд№Ӣи·Ҝ并дёҚйЎәеҲ© пјҢ е…¶еңЁиҪ¬еһӢи·ҜдёҠеҸҚиҖҢеҗғиҝҮдёҚе°‘дәҸ гҖӮиҝ‘дәӣе№ҙжқҘ пјҢ е”Ҝе“ҒдјҡдёәдәҶеә”еҜ№е·ЁеӨҙеӣҙе өдёҡз»©дёӢж»‘зҡ„йў“еҠҝ пјҢ дёәдәҶеңЁдё»иҗҘдёҡеҠЎд№ӢеӨ– пјҢ еҜ»жұӮжӣҙеӨҡеҸҜиғҪжҖ§ пјҢ жёҗж¬ЎжҺЁеҮәдәҶеӨҡе…ғеҢ–дёҡеҠЎ пјҢ дҪҶеҚҙж— дёҖдҫӢеӨ– пјҢ еқҮд»ҘеӨұиҙҘиҖҢе‘Ҡз»Ҳ гҖӮ жҜ”еҰӮ2016е№ҙе”Ҝе“ҒдјҡиҝҪйҖҗйЈҺеҸЈеҒҡдә’иҒ”зҪ‘йҮ‘иһҚ пјҢ 2017е№ҙйҮ‘иһҚдёҡеҠЎеҮҖ收е…ҘиҫҫеҲ°2.5дәҝе…ғ пјҢ дҪҶжҳҜе…¶еқҸиҙҰиҫҫеҲ°1.2дәҝе…ғ гҖӮ2017е№ҙ10жңҲ пјҢ е”Ҝе“ҒдјҡиҜ•ж°ҙж–°йӣ¶е”® пјҢ ејҖи®ҫзәҝдёӢеә—йқў пјҢ жңҖеҗҺеӣ дёәзәҝдёӢй—Ёеә—дёҚи¶…иҝҮ20家иҖҢиҚүиҚү收еңә гҖӮ е”Ҝе“ҒдјҡеңЁеӨҡз•ӘиҜ•ж°ҙеқҮд»ҘеӨұиҙҘиҖҢе‘Ҡз»Ҳд№ӢеҗҺ пјҢ 2018е№ҙдёӢеҚҠе№ҙ пјҢ з»ҲдәҺеҶіеҝғеӣһеҪ’е“ҒзүҢзү№еҚ–иҝҷдёӘвҖңдј з»ҹвҖқйўҶеҹҹ пјҢ дҪҶжӯӨж—¶е“ҒзүҢзү№еҚ–йўҶеҹҹе·Із»ҸжҳҜејәж•ҢзҺҜдјә пјҢ з•ҷз»ҷзІҫе“Ғз”өе•Ҷзҡ„з©әй—ҙе·Із»Ҹи¶ҠжқҘи¶Ҡе°Ҹ гҖӮеҪјж—¶еӨ–з•ҢеҜ№е”Ҝе“ҒдјҡйҮҚеҪ’вҖңзү№еҚ–вҖқ并дёҚзңӢеҘҪ пјҢ и®ӨдёәиҝҷдёҚиҝҮжҳҜеҸҲдёҖж¬ЎеӨұиҙҘзҡ„е°қиҜ• гҖӮ дҪҶд»ҺеӣһеҪ’зү№еҚ–еҗҺ2019зҡ„ж•ҙдёӘиҙўе№ҙжқҘзңӢ пјҢ е”Ҝе“ҒдјҡеңЁзҶҹжӮүзҡ„зү№еҚ–йўҶеҹҹдјјд№Һе·Із»ҸжүҫеҲ°дәҶж„ҹи§ү гҖӮеҗ„йЎ№жҢҮж Үеҗ‘еҘҪ пјҢ иҙўжҠҘдёҖз»ҸеҸ‘еҮә пјҢ е”Ҝе“ҒдјҡеёӮеҖјеә”еЈ°зӘҒз ҙзҷҫдәҝзҫҺйҮ‘ гҖӮ зңӢеҫ—еҮәжқҘ пјҢ е”Ҝе“Ғдјҡзҡ„ж–°иҙўжҠҘз»ҷдәҶиө„жң¬еёӮеңәзҡ„дёҖеүӮејәеҝғеүӮ пјҢ иҝ…йҖҹжҒўеӨҚдәҶеёӮеңәзҡ„дҝЎеҝғ гҖӮзӣҲеҲ©йҡҫи§Јеўһй•ҝд№Ӣеӣ°жң¬еӯЈеәҰе”Ҝе“ҒдјҡеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһй•ҝ111% пјҢ е®һзҺ°дәҶејәеҠҝеўһй•ҝ гҖӮ з»“еҗҲе”Ҝе“Ғдјҡзҡ„е®һйҷ…зҠ¶еҶөжқҘзңӢ пјҢ е…¶дё»иҰҒеҫ—зӣҠдәҺдёӨдёӘж–№йқўпјҡдёҖжҳҜе…¶иҮӘиҗҘдёҡеҠЎе’ҢжңҚйҘ°е“Ғзұ»иҙЎзҢ®дәҶй«ҳжҜӣеҲ©пјӣдәҢжҳҜе…¶йҷҚжң¬еўһж•Ҳе·ҘдҪңеҸ–еҫ—жҲҗж•Ҳ гҖӮж №жҚ®иҙўжҠҘжқҘзңӢ пјҢ е”Ҝе“Ғдјҡжң¬еӯЈеәҰзҡ„й«ҳжҜӣеҲ©жқҘиҮӘдәҺдёӨдёӘж–№йқў пјҢ дёҖжҳҜе…¶иҮӘиҗҘдёҡеҠЎ пјҢ дәҢжҳҜе…¶жңҚйҘ°е“Ғзұ» гҖӮ

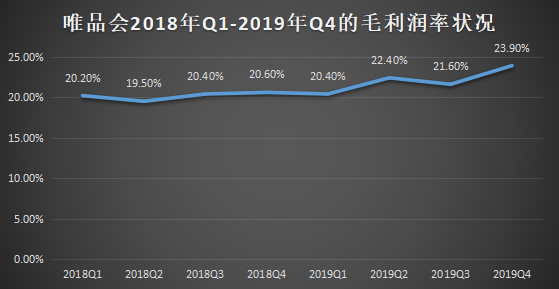

ж №жҚ®иҙўжҠҘжҳҫзӨә пјҢ е”Ҝе“Ғдјҡжң¬еӯЈеәҰзҡ„GMVдёә476дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ14% гҖӮ зӣёжҜ”д№ӢеүҚжңүжүҖдёӢйҷҚ пјҢ GMVзҡ„еўһйҖҹиҷҪ然дёӢйҷҚ пјҢ дҪҶжҖ»иҗҘ收д»Қ然ж•ҙдҪ“дёҠжү¬ пјҢ иҝҷиЎЁжҳҺжң¬еӯЈеәҰе”Ҝе“ҒдјҡиҮӘиҗҘдёҡеҠЎдёәе…¶иҗҘ收еҒҡеҮәдәҶжӣҙеӨ§иҙЎзҢ® гҖӮйҷӨжӯӨд№ӢеӨ– пјҢ еҮҖеҲ©ж¶ҰдёҠж¶Ёи·ҹе”Ҝе“Ғдјҡзҡ„жҜӣеҲ©дёҠж¶Ёд№ҹжңүе…ізі» пјҢ иҖҢе”Ҝе“Ғдјҡзҡ„жҜӣеҲ©дёҠж¶Ёи·ҹе…¶е№іеҸ°е“Ғзұ»жңүе…ізі» пјҢ з ҚжҺүдҪҺжҜӣеҲ©е“Ғзұ» пјҢ дё“жіЁй«ҳжҜӣеҲ©е“Ғзұ»д№ҹдёәе…¶жҜӣеҲ©еўһй•ҝеҒҡеҮәдәҶйҮҚиҰҒиҙЎзҢ® гҖӮиҙўжҠҘжҳҫзӨә пјҢ жңҚйҘ°з©ҝжҲҙзӯүе“Ғзұ»дёәе…¶иҙЎзҢ®дәҶ70%д»ҘдёҠзҡ„GMV гҖӮ з”ұдәҺжңҚйҘ°з©ҝжҲҙе“Ғзұ»зҡ„еҲ©ж¶Ұиҫғй«ҳ пјҢ еёҰеҠЁе”Ҝе“ҒдјҡжҜӣеҲ©жҖ»дҪ“дёҠжү¬ пјҢ еҗҢжҜ”еўһй•ҝ3.2дёӘзҷҫеҲҶзӮ№ пјҢ зҺҜжҜ”еўһй•ҝ2.3дёӘзҷҫеҲҶзӮ№ гҖӮдёҚиҝҮ пјҢ е”Ҝе“ҒдјҡиЎЁзӨә пјҢ жңӘжқҘжңҚйҘ°е“Ғзұ»еҜ№е…¶иҙЎзҢ®дёҠеҚҮжңүйҷҗ пјҢ дј°и®Ўдјҡз»ҙжҢҒеңЁ70%е·ҰеҸі пјҢ иҝҷиЎЁзӨәжңӘжқҘе”Ҝе“ҒдјҡиҝҳйңҖиҰҒжү“йҖ е…¶д»–дёҡеҠЎжқҘжҚўеҸ–收зӣҠзҡ„еўһй•ҝ гҖӮ йҷӨдәҶжңҚиЈ…е“Ғзұ»е’ҢиҮӘиҗҘе•Ҷе“ҒиҙЎзҢ®дәҶй«ҳжҜӣеҲ© пјҢ еңЁжәҗеӨҙдёҠеўһеҠ дәҶжҖ»дҪ“收зӣҠд№ӢеӨ– пјҢ е…¶еңЁвҖңиҠӮжөҒжҺ§иҙ№вҖқдёҠйқўд№ҹжңүдәҶиҝӣеұ• гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дә‘зұіиҙўжҠҘпјҡжҷәиғҪ家з”өзҡ„еӨ№зјқжұӮз”ҹ

- 360йҮ‘иһҚ2019Q4иҙўжҠҘпјҡиҗҘ收24дәҝе…ғпјҢеҮҖеҲ©ж¶Ұ5.15дәҝ..

- зҢ«зңјеЁұд№җиҙўжҠҘпјҡзӣҲеҲ©зҡ„еҸҜжҢҒз»ӯйҡҫйўҳ

- зҢҺиұ№з§»еҠЁиҙўжҠҘпјҡеҗ‘AIи’ҷзңјзӢӮеҘ”

- дёңдә¬еҘҘиҝҗдјҡж–°еўһйҮҚиҰҒжҜ”иөӣйЎ№зӣ®ж”¶зңӢзҺҮе°Ҷи¶…иҝҮи¶ізҗғеҶіиөӣ

- ж¬ўиҒҡж—¶д»ЈиҙўжҠҘиғҢеҗҺпјҡжө·еӨ–еҫҒйҖ”зҡ„жҢҒд№…жҲҳ

- иҝ…йӣ·ж–°иҙўжҠҘиғҢеҗҺпјҡдёӢиҪҪдёҖе“ҘеҲ°иү°йҡҫжұӮз”ҹ

- Bз«ҷиҙўжҠҘж·ұи§Јпјҡз ҙеңҲи·ҜдёҠзҡ„иңңзі–дёҺз ’йңң

- дёӯйҖҡж–°иҙўжҠҘпјҡиөҡй’ұиғҪеҠӣи¶…йЎәдё°пјҢеқҗе®һеҝ«йҖ’з•ҢдёҖе“Ҙпјҹ

- жңҖжғЁзҡ„2020еұҠпјҢйҳ»жӯўеүҚзЁӢж— еҝ§д»¬иҙўжҠҘдёӢж»‘зҡ„ж–°зЁ»иҚү