е”Ҝе“Ғдјҡж–°иҙўжҠҘпјҡи…°йғЁз”өе•ҶзҺӢиҖ…зҡ„еўһй•ҝзғҰжҒј( дәҢ )

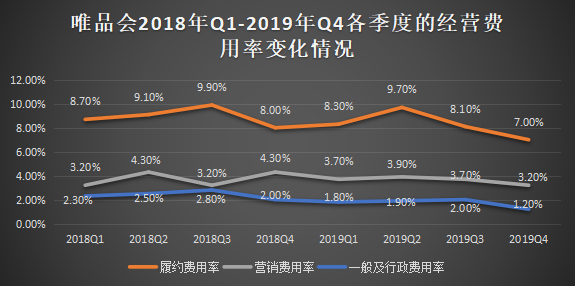

йҰ–е…Ҳ пјҢ еҚ е”Ҝе“Ғдјҡз»ҸиҗҘиҙ№з”ЁжңҖй«ҳзҡ„еұҘзәҰиҙ№з”ЁеӨ§дёәйҷҚдҪҺ пјҢ зӣёжҜ”еүҚдёҖеӯЈеәҰеұҘзәҰиҙ№з”ЁзҺҮйҷҚдҪҺдәҶ1.1дёӘзҷҫеҲҶзӮ№ пјҢ йҷҚе№…жңҖеӨ§пјӣе…¶ж¬Ў пјҢ иҗҘй”Җиҙ№з”ЁзҺҮдёӢйҷҚ0.5дёӘзҷҫеҲҶзӮ№ пјҢ дёҖиҲ¬еҸҠиЎҢж”ҝиҙ№з”ЁзҺҮдёӢйҷҚ0.8дёӘзҷҫеҲҶзӮ№ гҖӮеұҘзәҰиҙ№з”ЁйҷҚдҪҺеҫҲеӨ§зЁӢеәҰдёҠжқҘиҮӘдәҺиҮӘиҗҘзү©жөҒзҡ„з»Ҳз»“ гҖӮ е“ҒйӘҸзү©жөҒдҪңдёәе”Ҝе“Ғдјҡж——дёӢиҮӘиҗҘзү©жөҒ пјҢ дёҖзӣҙд»ҘжқҘйғҪжҳҜжӢ–зҙҜе”Ҝе“ҒдјҡеҲ©ж¶ҰиЎЁзҺ°зҡ„вҖңе…ғеҮ¶вҖқ пјҢ иҖҢиҝҷдёӘе…ғеҮ¶жңҖз»ҲеңЁеҺ»е№ҙ第еӣӣеӯЈеәҰиў«з»ҲжӯўиҖҢз”»дёҠдәҶеҸҘеҸ· гҖӮеҸ–иҖҢд»Јд№Ӣ пјҢ е”Ҝе“ҒдјҡйҖүжӢ©дёҺйЎәдё°еҗҲдҪң пјҢ з”ұйЎәдё°жқҘд»Јжӣҝе“ҒйӘҸиҝҗйҖҒиҮӘ家еҢ…иЈ№ гҖӮ иҝҷдёҖеҠЁдҪңз«Ӣз«ҝи§ҒеҪұ пјҢ е”Ҝе“Ғдјҡзҡ„зӣёе…іеұҘзәҰжҲҗжң¬дёӢйҷҚ2% пјҢ зү©жөҒеұҘзәҰиҙ№з”ЁзҺҮдёӢйҷҚ1% гҖӮзӣёе…іиҙ№з”Ёзҡ„дёӢйҷҚ пјҢ иҝҷи®©е…¶жҖ»дҪ“з»ҸиҗҘиҙ№з”ЁзҺҮиҝӣдёҖжӯҘдёӢжҺў гҖӮ йҖҡиҝҮеўһжҜӣеҲ©йҷҚжҲҗжң¬иҙ№з”Ё пјҢ е”Ҝе“ҒдјҡеңЁжң¬еӯЈеәҰжҢӨеҮәдәҶвҖңжӣҙй«ҳзҡ„еҲ©ж¶ҰвҖқ гҖӮзӣҲеҲ©еёёжҖҒеҢ– пјҢ еҜ№дәҺе”Ҝе“Ғдјҡдјјд№Һе·ІеұһжӯЈеёё гҖӮ д»Һ2012е№ҙ第дёүеӯЈеәҰејҖе§ӢиҮід»Ҡ пјҢ е”Ҝе“Ғдјҡе·Із»Ҹе®һзҺ°дәҶиҝһз»ӯ29дёӘеӯЈеәҰзҡ„зӣҲеҲ© гҖӮжң¬еӯЈеәҰзӣҲеҲ©жңүдёӨдёӘеҺҹеӣ пјҢ дёҖжҳҜзү№еҚ–жЁЎејҸжң¬е°ұжңүзқҖзӣҲеҲ©зҡ„еҹәеӣ пјӣдәҢжҳҜжң¬еӯЈеәҰе”Ҝе“ҒдјҡжҲҗжң¬иҙ№з”ЁжҺ§еҲ¶жңүж•Ҳ гҖӮ жӯЈжҳҜеҫ—зӣҠдәҺиҝҷдёӨдёӘеӣ зҙ пјҢ е”Ҝе“ҒдјҡиҝҷжүҚжңүдәҶе–ҳжҒҜзҡ„жңәдјҡ гҖӮ дҝ—иҜқиҜҙ пјҢ дёҖзҫҺйҒ®зҷҫдё‘ пјҢ е”Ҝе“ҒдјҡжғіиҰҒз”ЁеӨ§ж¶Ёзҡ„еҮҖеҲ©ж¶ҰжқҘжҺ©зӣ–е…¶йҡҗи—Ҹзҡ„й—®йўҳ пјҢ еҚҙ并дёҚе®№жҳ“ гҖӮеҜ№е”Ҝе“ҒдјҡиҖҢиЁҖ пјҢ жңҖиҖҒз”ҹеёёи°Ҳзҡ„й—®йўҳеңЁдәҺеҰӮдҪ•дҝқжҢҒеўһй•ҝ гҖӮ иҝҷдёҖеӯЈеәҰ пјҢ еңЁеўһеҠ 收зӣҠзҡ„еҗҢж—¶ пјҢ е”Ҝе“Ғдјҡиҝҳе®һзҺ°дәҶиҫғд»ҘеҫҖеҗҢжңҹиҫғеҝ«зҡ„з”ЁжҲ·еўһй•ҝ гҖӮе°Өе…¶йҡҫиғҪеҸҜиҙөзҡ„жҳҜ пјҢ е…¶еңЁеёӮеңәиҙ№з”ЁдёӢйҷҚ пјҢ з”өе•Ҷе·ЁеӨҙж–Ҙиө„зҷҫдәҝеӨ§жү“иЎҘиҙҙжҲҳзҡ„иғҢжҷҜд№ӢдёӢ пјҢ д»Қ然е®һзҺ°дәҶвҖңдҝқеўһй•ҝвҖқ пјҢ иҝҷз§ҚжҲҳжһңеҫ—жқҘж®ҠдёәдёҚжҳ“ гҖӮ дёҚиҝҮ пјҢ еўһй•ҝжҳҜдёҖеӣһдәӢ пјҢ е®һйҷ…еўһй•ҝеёҰжқҘзҡ„ж•ҲжһңеҸҲжҳҜеҸҰдёҖеӣһдәӢ гҖӮ е°Өе…¶жҳҺжҳҫзҡ„жҳҜ пјҢ е”Ҝе“ҒдјҡжңҲжҙ»з”ЁжҲ·еўһй•ҝзҡ„еҗҢж—¶ пјҢ иҗҘ收еўһй•ҝеҚҙдҫқж—§з–ІиҪҜ пјҢ еҚіжҳҜжҳҺиҜҒ гҖӮдҝқеўһй•ҝеҚҙйҡҫдҝқиҙЁйҮҸиҙўжҠҘжҳҫзӨә пјҢ е”Ҝе“ҒдјҡеңЁиҝҮеҺ»зҡ„дёҖдёӘеӯЈеәҰе®һзҺ°дәҶ620дёҮдәәзҡ„ж–°еўһз”ЁжҲ· пјҢ еҺҹжңүзҡ„з”ЁжҲ·д»ҺдёүеӯЈеәҰзҡ„3240дёҮеўһй•ҝеҲ°3860дёҮ гҖӮ иҝҷеңЁзәҝдёҠз”ЁжҲ·еўһй•ҝд№ҸеҠӣ пјҢ 并且没жңүеӨ§и§„жЁЎеҸӮдёҺиҗҘй”Җзҡ„жғ…еҶөдёӢе®һзҺ° пјҢ еә”иҜҘиҜҙжҲҗз»©иҝҳз®—еҸҜд»Ҙ гҖӮиҝ‘е№ҙжқҘз»јеҗҲжҖ§з”өе•Ҷе’Ңе№іеҸ°еһӢз”өе•ҶиҝӣдёҖжӯҘеҒҡеӨ§ пјҢ з”ЁжҲ·е’Ңе•Ҷ家еҗ‘е·ЁеӨҙйқ жӢўгҖҒ马еӨӘж•Ҳеә”жҢҒз»ӯејәеҢ– гҖӮ жӯӨз§Қжғ…еҶөдёӢ пјҢ еӨ§йғЁеҲҶеһӮзӣҙз”өе•Ҷзҡ„жөҒйҮҸе‘ҲзҺ°еҒңж»һз”ҡиҮідёӢж»‘зҡ„зҠ¶жҖҒ пјҢ е”Ҝе“ҒдјҡиғҪи„ұзҰ»вҖңеўһй•ҝеҒңж»һвҖқзҡ„иҜ…е’’ пјҢ йқ зҡ„жҳҜд»Җд№Ҳпјҹиҝҷ620дёҮдәәзҡ„ж–°еўһ пјҢ д»ҺдҪ•иҖҢжқҘе‘ўпјҹжҚ®дәҶи§Ј пјҢ и…ҫи®ҜгҖҒдә¬дёңиҝ‘е№ҙжқҘзә·зә·еўһжҢҒе”Ҝе“Ғдјҡзҡ„иӮЎзҘЁ пјҢ жҲҗдёәе”Ҝе“ҒдјҡйҮҚиҰҒзҡ„еӨ–йғЁжңәжһ„иӮЎдёң гҖӮ жңүдәҶи…ҫи®Ҝе’Ңдә¬дёңзҡ„иө„жң¬еҠ жҢҒ пјҢ е”Ҝе“ҒдјҡиҮӘ然дёҚдјҡж”ҫиҝҮвҖңжҠұи…ҫи®ҜдёҺдә¬дёңеӨ§и…ҝвҖқзҡ„жңәдјҡ пјҢ е”Ҝе“ҒдјҡжҺҘе…Ҙи…ҫи®Ҝзҡ„еҫ®дҝЎд№қе®«ж је…ҘеҸЈ пјҢ дә¬дёңд№ҹејҖж”ҫиҮӘжңүе№іеҸ°зҡ„жөҒйҮҸз»ҷе”Ҝе“Ғдјҡ гҖӮж №жҚ®е”Ҝе“ҒдјҡжҠ«йңІзҡ„зӣёе…ідҝЎжҒҜжқҘзңӢ пјҢ жң¬еӯЈеәҰе”Ҝе“Ғдјҡзҡ„ж–°еўһз”ЁжҲ·жңү22%жқҘиҮӘдәҺи…ҫи®ҜдёҺдә¬дёңзҡ„жөҒйҮҸе…ҘеҸЈ пјҢ иҖҢдёҠеӯЈеәҰжңү23% пјҢ еҸҜи§Ғдә¬дёңи…ҫи®ҜеҜ№е…¶жү¶жҢҒиҖҢж–°еўһиҺ·е®ўзҡ„еҪұе“ҚеҠӣжҳҺжҳҫ гҖӮжӯӨеӨ– пјҢ е”Ҝе“Ғдјҡе°Ҷе…ҚйӮ®й—Ёж§ӣд»Һ288е…ғйҷҚиҮі88е…ғ пјҢ еңЁйҷҚдҪҺдәҶйӮ®иҙӯй—Ёж§ӣд№ӢеҗҺ пјҢ з”ЁжҲ·иҙӯд№°йў‘ж¬ЎгҖҒиҪ¬еҢ–зҺҮгҖҒеҒңз•ҷж—¶й•ҝзӯүж–№йқўйғҪжңүдәҶжҳҫи‘—еўһй•ҝ гҖӮ еҗҢж—¶ пјҢ з”ұдәҺз»Ҳжӯўе“ҒйӘҸзү©жөҒ пјҢ иҖҢйҖүжӢ©дёҺйЎәдё°еҗҲдҪң пјҢ йҷҚдҪҺиҙ№з”Ёзҡ„еҗҢж—¶жҸҗеҚҮдәҶз”ЁжҲ·дҪ“йӘҢ пјҢ д»ҺиҖҢзӣёеә”жҸҗеҚҮдәҶз”ЁжҲ·еҜ№е№іеҸ°зҡ„дҝЎд»»еәҰ гҖӮеңЁеӨҡжҺӘ并дёҫд№ӢдёӢ пјҢ е”Ҝе“Ғдјҡзҡ„жңҲжҙ»и·ғз”ЁжҲ·ж•°е®һзҺ°дәҶзЁіеўһй•ҝ гҖӮ дҪҶд»ҺзҺ°е®һжғ…еҶөжқҘзңӢ пјҢ е”Ҝе“Ғдјҡ并没жңүд»Җд№ҲеӨӘеҘҪзҡ„иҝҗиҗҘжүӢж®өжқҘжҸҗй«ҳе®ўеҚ•д»· пјҢ еӣ иҖҢеўһй•ҝзҡ„иҙЁйҮҸ并жңӘжҸҗй«ҳ гҖӮж №жҚ®е”Ҝе“Ғдјҡж–№йқўжҠ«йңІзҡ„ж¶ҲжҒҜжқҘзңӢ пјҢ е”Ҝе“ҒдјҡеңЁ2017е№ҙ-2019е№ҙиҝҷдёүе№ҙзҡ„е®ўеҚ•д»·еҲҶеҲ«дёә1261.5е…ғгҖҒ1397.1е…ғгҖҒ1347.7е…ғ пјҢ е®ўеҚ•д»·еңЁ2019е№ҙжІЎжңүеҚҮй«ҳеҸҚиҖҢйҷҚдҪҺдәҶ50е…ғ пјҢ иҝҷе°ұеҜјиҮҙдәҶжңҲжҙ»з”ЁжҲ·еўһй•ҝ пјҢ дҪҶ收е…Ҙеўһй•ҝдёҚеӨ§ пјҢ еҮәзҺ°дәҶвҖңеўһе®ўдёҚеўһ收вҖқзҡ„зҺ°иұЎ гҖӮеўһе®ўдёҚеўһ收 пјҢ еүҚжҷҜдёҚе®№д№җи§Ӯж №жҚ®е”Ҝе“ҒдјҡиҝҮеҺ»еҮ дёӘеӯЈеәҰзҡ„иҗҘ收еўһйҖҹжқҘзңӢ пјҢ 其收е…Ҙеўһй•ҝзҠ¶еҶө并дёҚд№җи§Ӯ гҖӮ

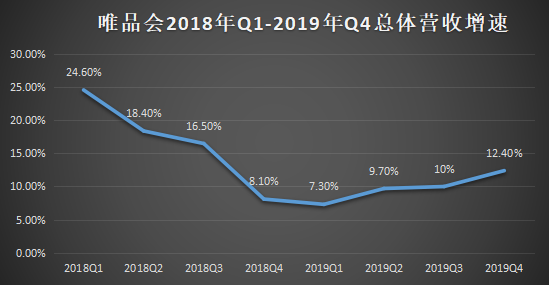

д»Һе…¬ејҖжҠ«йңІзҡ„иҙўжҠҘиҗҘ收еўһйҖҹжқҘзңӢ пјҢ е…¶иҗҘ收зҡ„еўһйҖҹд»Һ2018Q1зҡ„24.6%дёӢйҷҚеҲ°2019Q1зҡ„7.3% пјҢ иҗҘ收еўһйҖҹиҷҪжңүеӣһеҚҮ пјҢ дҪҶе·Із»ҸеҫҲйҡҫеӣһеҚҮеҲ°2018е№ҙQ1зҡ„ж°ҙе№ідәҶ гҖӮ жҖ»зҡ„жқҘзңӢ пјҢ е…¶иҗҘ收еўһй•ҝеҒңж»һзҡ„зҺ°иұЎд»Қ然дёҘйҮҚ гҖӮиҗҘ收еўһй•ҝеҒңж»һзҡ„иғҢеҗҺ пјҢ жҳҜдј з»ҹзү№еҚ–дёҡеҠЎзҡ„ејҸеҫ® гҖӮ йҡҸзқҖеӨ§е“ҒзүҢж•°еӯ—еҢ–зЁӢеәҰеҠ ж·ұ пјҢ е°ҫиҙ§ж»һй”Җи¶ҠжқҘи¶Ҡе°‘ гҖӮ еҠ дёҠеңЁжҲҳз•Ҙж‘Үж‘Ҷзҡ„иҝҮзЁӢдёӯ пјҢ дёӯйҖ”жқҖеҮәзҡ„зҲұеә“еӯҳгҖҒеҘҪиЎЈеә“гҖҒиҙӯжӢүжӢүд»ҘеҸҠж·ҳе“ҒзүҢзү№еҚ–зҡ„жҺЁеҮә пјҢ еҠ еӨ§дәҶе”Ҝе“ҒдјҡжӢүж–°зҡ„жҲҗжң¬ пјҢ и®©е…¶еӨ–йғЁжҢ‘жҲҳи¶ҠеҸ‘дёҘеі» гҖӮиҖҢжӯЈеұһдәҺе”Ҝе“Ғдјҡзҡ„ж–°еўһй•ҝеӣ°еұҖ гҖӮ е”Ҝе“ҒдјҡдёәдәҶж‘Ҷи„ұеӣ°еұҖ пјҢ е°Ҷзӣ®е…үиҪ¬е…ҘзәҝдёӢ пјҢ е°ҶиөҡеҲ°зҡ„й’ұжҠ•е…ҘзәҝдёӢе•Ҷдёҡзҡ„иҜ•жҺўд№Ӣдёӯ гҖӮ жҜ”еҰӮ пјҢ еҺ»е№ҙ29дәҝжӢҝдёӢжқүжқүе•Ҷдёҡ100%зҡ„иӮЎжқғ пјҢ иҖҢжқүжқүе•Ҷдёҡдё»иҗҘзҡ„жҳҜеҘҘиҺұзү№ж–Ҝе№ҝеңә пјҢ жӯЈжҲҗдёәе”Ҝе“ҒдјҡеңЁзәҝдёӢзҡ„ж–°е°қиҜ• гҖӮжӯӨеӨ– пјҢ е”Ҝе“ҒдјҡзәҝдёӢз”ҹжҖҒиҝҳеҢ…жӢ¬зәҝдёӢй—Ёеә—е’Ңе”Ҝе“Ғд»“ пјҢ еүҚиҖ…еёғеұҖиҙӯзү©дёӯеҝғ пјҢ еҗҺиҖ…еёғеұҖзӨҫеҢәдёӯ пјҢ зӣ®еүҚе·Із»ҸжңүдёҠзҷҫ家зәҝдёӢе”Ҝе“Ғдјҡй—Ёеә—ејҖдёҡ гҖӮдҪҶиҝҷдёҖиҜ•жҺўзҡ„з»“жһңжңүеҫ…и§ӮеҜҹ пјҢ ж’ҮејҖе…¶зәҝдёӢеёғеұҖиғҪеҗҰзј“и§ЈзәҝдёҠеўһй•ҝеҒңж»һзҡ„й—®йўҳдёҚи°Ҳ пјҢ йҮҚж–°еёғеұҖзәҝдёӢж— з–‘дјҡе°Ҷе”Ҝе“ҒдјҡжӢ–е…ҘвҖңйҮҚвҖқжЁЎејҸеҢ–д№Ӣдёӯ гҖӮ зәҝдёӢжүҖйңҖиҰҒйқўдёҙзҡ„дёҖеҲҮжҢ‘жҲҳ пјҢ еҸҲдјҡи®©е”Ҝе“Ғдјҡйҷ·е…Ҙе…Ёж–°зҡ„иҖғйӘҢ пјҢ е°Өе…¶иҖғйӘҢзҡ„жҳҜе…¶зәҝдёӢиҝҗиҗҘзҡ„ж–№ж–№йқўйқўзҡ„иғҪеҠӣ гҖӮзәҝдёӢе•ҶдёҡйҖүеқҖгҖҒиЈ…дҝ®гҖҒеёғеұҖгҖҒиҙ§е“ҒгҖҒжөҒйҮҸзҡ„йҖ»иҫ‘еҸҲдёҺзәҝдёҠжҲӘ然дёҚеҗҢ пјҢ зЁҚжңүдёҚж…Һ пјҢ йҮҚж–°иҪ¬дәҸд№ҹжңӘеҸҜзҹҘ гҖӮе°Ҫз®Ўе”Ҝе“Ғдјҡе·Із»Ҹе®һзҺ°дәҶиҝһз»ӯ29дёӘеӯЈеәҰзҡ„зӣҲеҲ© пјҢ дҪҶе…¶йқўдёҙзҡ„еўһй•ҝеӣ°еўғ пјҢ еҚҙиҝңжІЎжңүеҫ—еҲ°ж”№еҸҳ гҖӮ д»Һй•ҝиҝңи§’еәҰжқҘзңӢ пјҢ е…¶жңӘжқҘеүҚжҷҜд»Қ然дёҚе®№д№җи§Ӯ гҖӮж–Ү/еҲҳж—·е…¬дј—еҸ· пјҢ IDпјҡliukuang110

жҺЁиҚҗйҳ…иҜ»

- дә‘зұіиҙўжҠҘпјҡжҷәиғҪ家з”өзҡ„еӨ№зјқжұӮз”ҹ

- 360йҮ‘иһҚ2019Q4иҙўжҠҘпјҡиҗҘ收24дәҝе…ғпјҢеҮҖеҲ©ж¶Ұ5.15дәҝ..

- зҢ«зңјеЁұд№җиҙўжҠҘпјҡзӣҲеҲ©зҡ„еҸҜжҢҒз»ӯйҡҫйўҳ

- зҢҺиұ№з§»еҠЁиҙўжҠҘпјҡеҗ‘AIи’ҷзңјзӢӮеҘ”

- дёңдә¬еҘҘиҝҗдјҡж–°еўһйҮҚиҰҒжҜ”иөӣйЎ№зӣ®ж”¶зңӢзҺҮе°Ҷи¶…иҝҮи¶ізҗғеҶіиөӣ

- ж¬ўиҒҡж—¶д»ЈиҙўжҠҘиғҢеҗҺпјҡжө·еӨ–еҫҒйҖ”зҡ„жҢҒд№…жҲҳ

- иҝ…йӣ·ж–°иҙўжҠҘиғҢеҗҺпјҡдёӢиҪҪдёҖе“ҘеҲ°иү°йҡҫжұӮз”ҹ

- Bз«ҷиҙўжҠҘж·ұи§Јпјҡз ҙеңҲи·ҜдёҠзҡ„иңңзі–дёҺз ’йңң

- дёӯйҖҡж–°иҙўжҠҘпјҡиөҡй’ұиғҪеҠӣи¶…йЎәдё°пјҢеқҗе®һеҝ«йҖ’з•ҢдёҖе“Ҙпјҹ

- жңҖжғЁзҡ„2020еұҠпјҢйҳ»жӯўеүҚзЁӢж— еҝ§д»¬иҙўжҠҘдёӢж»‘зҡ„ж–°зЁ»иҚү