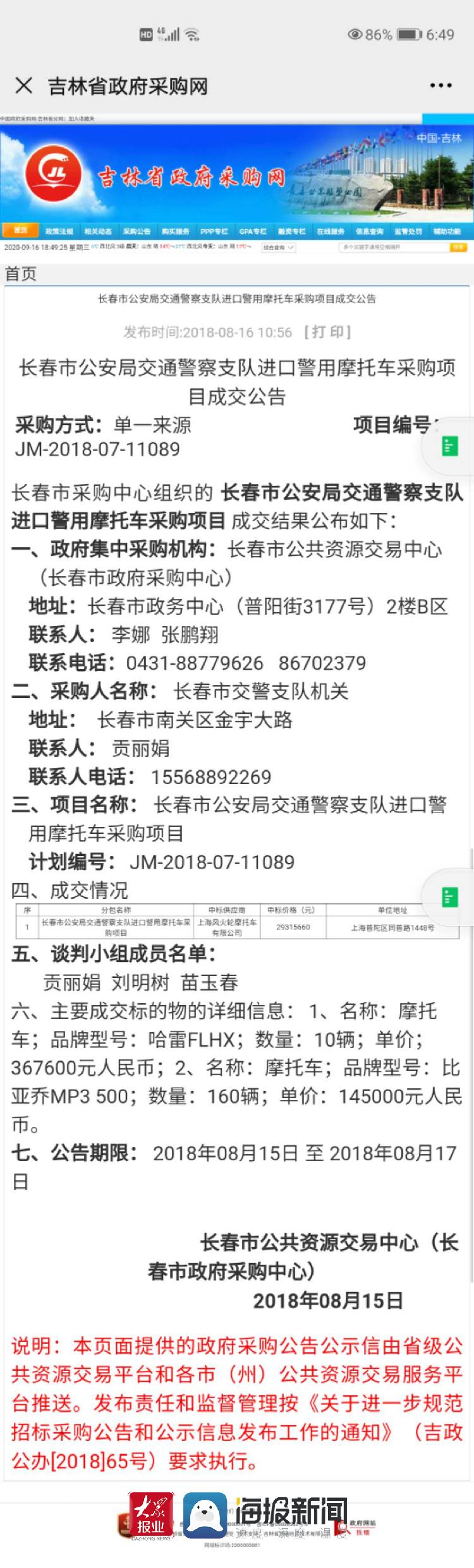

车险费率|( 二 )

此外 , 交强险浮动比率中的上限保持不变 , 对于轻微交通事故 , 将研究不纳入费率上调浮动因素 。

在商车险方面 , 无赔款优待系数将进一步优化 。 改革实施后 , 商车险无赔款优待系数将考虑赔付记录的范围由前1年扩大到前3年 , 对于偶然赔付消费者的费率上调幅度将降低 。 车险产品市场化水平提高 , 逐步放开自主定价系数浮动范围 , 第一步将自主定价系数范围确定为[0.65—1.35] , 第二步适时完全放开自主定价系数的范围 。

“不同地区、不同车型和车主的费率变化情况有所差别 , 但总体上费率是降低的 , 消费者将从中受益 。 ”王向楠说 。

业内人士指出 , 改革后 , 车险费率“奖优罚劣”作用将更好发挥 , 驾驶习惯和安全记录良好的车主将更加受益 , 这也有利于促使广大车主进一步规范驾驶行为 。

加强线上服务 , 让消费者投保、理赔更便捷

【车险费率|】7月初 , 在上海工作的王女士向其投保车险的保险公司反映 , 自己放置在老家安徽省黄山市歙县的轿车因暴雨受损严重 , 王女士人在上海 , 被淹车辆无人处理 。 保险公司接到报案后 , 工作人员通过手机APP与王女士线上联系处理 , 10多个小时后便完成了赔款支付 。

不少车主认为 , 在选择车险投保公司时 , 更重视保险公司的服务能力 , 灾害预警、事故救援、理赔效率、增值服务等都是重要考虑因素 。 此次改革明确提出 , 积极推广电子保单制度 , 在保障消费者知情权和选择权的基础上 , 鼓励财险公司通过电子保单方式 , 为消费者提供更加便捷的车险承保、理赔等服务 。

“上半年人保财险强化科技赋能 , 大力推进车险线上承保、线上理赔 , 线上化率快速提升 , 分别约80%和90% 。 ”人保财险有关负责人说 , 长远来看 , 保险公司服务能力在车险领域愈发重要 , 改革也将进一步促进保险公司提升服务、理赔等能力 , 提升消费者体验 。

业内人士认为 , 要提升车险服务质效 , 提升科技水平、发展线上业务非常重要 。 对消费者而言 , 在线上进行投保和理赔 , 将带来极大的便利 。 对保险公司而言 , 加强线上服务也能提升自身运营效率、减少人力成本 , 促进行业良性发展 。

多名保险公司负责人表示 , 为更好服务车主 , 公司将加大科技赋能 , 不断完善灾害智能预警、线上投保引导、线上自助应答、保单自助查询、在线理赔等智能服务 , 为车主提供更加便捷的车险承保理赔体验 。

(来源:人民日报)

推荐阅读

- #补贴#江阴为何迟迟没执行?|解忧帮 无锡:机动车报废有补贴

- 私家车|黄牛哀嚎一片,车主们却赞叹不已,机动车年检新政策已出台

- |苏州科技城新增160多个非机动车停车位!

- 保险小白驿站|监管连开两场车险座谈会,重点关注冒头的新问题

- 危险!奶奶带8岁孙子闯入机动车道 祖孙俩双双被撞伤

- 渭南一男子机动车道上尬舞耍酒疯,逼退多辆汽车!

- 维修|南通交通助力机动车维修企业发展

- 机动检测|

- 违法|看看谁又露脸啦!非机动车、行人违法持续曝光中

- 海安|高清无码!海安街头这7辆机动车闯红灯被交警曝光