「民生」在线教育才是民生教育的未来?内生增长乏力

江苏龙网_原题是:内生增长乏力 , 在线教育才是民生教育的未来?

文章图片

港股解码 , 香港财华社原创王牌专栏 , 金融名家齐聚 。 看完记得订阅、评论、点赞哦 。

去年10月 , 民生教育(01569-HK)加入了在线教育的竞争洪流中 , 试图以“校园教育+在线教育”协同发展模式实现其宏大目标 。

在近期疫情来袭的背景下 , 民生教育的在线教育领域备受关注 。 但该领域目前还未能给公司带来重大的业绩影响 , 还未进入收获期 。 而在2019年 , 民生教育经营业绩还是靠线下的内生+外延的增长策略实现增长 。

营收大增 , 但内生增长乏力

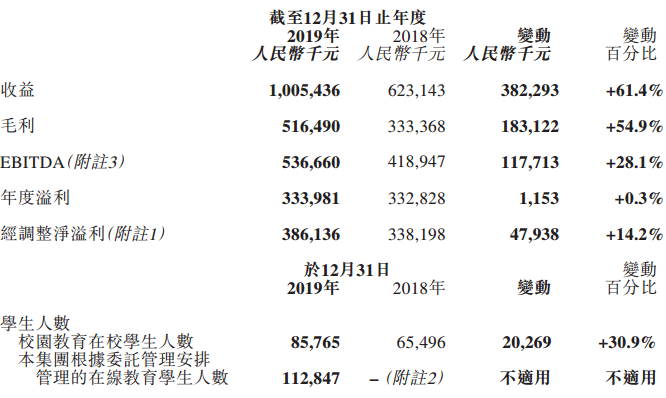

2019年 , 得益于报告期间云南大学滇池学院并表 , 民生教育营收取得高双位数增幅 。 期内 , 民生教育实现营收10.05亿元(人民币 , 下同) , 同比增长61.4% 。 毛利为5.16亿元 , 同比增长54.9% 。 EBITDA为5.37亿元 , 同比增长28.1% 。

但因受销售成本大增以及利息收入下滑等原因 , 民生教育年度溢利为3.34亿元 , 同比仅小幅增长0.3% 。 而经调整净溢利为3.86亿元 , 同比增长14.2% 。

民生教育2019年的营收增速创下了近几年的新高 , 主要是依靠业内十分喜爱的“内生增长+外延式并购”模式带来的规模扩张 。 从学生人数来看 , 公司年内在校学生人生增长了超过30% , 达到了约8.58万人 。

文章图片

在外延式并购方面 , 民生教育在2018年收购了云南大学滇池学院 , 该学院在2019年完成并表 , 为公司带来了21208名在校生 。 该学院在2019-2020学年的学费为约16,000元至24,500元 , 也就是在该学年为该学院贡献了最少3.4亿元的学费收益 , 占了公司营收超过3成 。

文章图片

内生增长方面 , 民生教育旗下大部分学校学生人数亦取得不同程度的增幅 。 而公司学费及住宿费总收入在年内取得61.35%的增幅 , 增加3.82亿元 。 由此可看出 , 公司旗下多数学校在年内的学费及住宿费并没有上涨 , 而是靠新并表的云南滇池学院所贡献的 。 年内 , 公司旗下重庆人文科技学院、重庆工商大学派斯学院在年内的生均学费范围保持不变 , 而重庆应用技术职业学院、内蒙古丰州职业学院(青城分院)、重庆电信职业学院年内生均学费范围则出现下滑 , 其中重庆应用技术职业学院2018-2019学年的生均学费范围为9,000元至9,800元 , 而2019-2020学年则下降到4,800元至9,800元 。

由此看来 , 民生教育在2019年没有享受学费上调和原校网新增学生带来的成果 , 而更多是依靠新晋的云南大学滇池学院支撑起其业绩的增长 。

从2017年上市所得款未动用的资金看 , 民生教育还有几个亿的资金用于建立新学校或扩建现有校区 , 这对于公司未来增加在校生数量方面是十分有利的 。 公司云南大学滇池学院阳宗海新校区于2019年10月正式动工 , 预计项目将于2023年完工 , 完工后预期容纳约43,000名学生 , 占了目前公司总在校生人数的一半 。 因此 , 若未考虑收购 , 公司3年后的学生增长还是十分可期的 。

“线下+线上”教育模式愈发清晰

在近期新冠肺炎疫情爆发前 , 我国在线教育市场就已展现出了高速发展态势 。 而疫情的来袭 , 在线教育行业按下了“快进键” , 行业瞬间加速爆发 。

2019年10月 , 民生教育签约并购托管广东明世在线、广东民生在线及蓝星学校后 , 标志着公司正式入局在线教育领域 。 2020年3月 , 民生教育收购TCL教育网100%股份 , 从而间接获得奥鹏教育50%股权及丝绸之路80%股权 。 这两项收购 , 也让民生教育成为国内民办高教行业率先布局在线教育领域的企业 。

推荐阅读

![[胃肠紊乱]若有人出现了这些表现,或许植物神经紊乱已经提前了,别不在意!](http://ttbs.guangsuss.com/image/4f7db47c883b033035c5e1fa8229edd8)

![[起床]全国起床困难户地图出炉!你是“特困户”吗?](http://res.cjrbapp.cjn.cn/a/10001/201910/2daca4a140b75e58b1eab560a4ebb1c0.jpeg)

- 壹图丨给“爱豆”花钱才是真粉丝?大可不必

- 汽车知识|卡罗拉、朗逸、轩逸三车对比试驾!谁才是最好开的“买菜车”?

- 退烧药|选对退烧药才是关键宝宝发烧不要着急

- 谈车工坊|15万多的雅阁先别急着冲,买混动才是真的赚

- 趣头条|先下手为强!喜提途观X,自己先享受才是最重要的

- 趣头条|智跑5年10万公里质保,这才是靠谱!

- Guleva|【GET2020】智学龙Maria Guleva:俄罗斯在线教育正在走向全球

- 人潮汹涌|丁真爆火第20天,到底谁才是真正的“幕后推手”?华春莹为他连发三推

- 儿童|每天刷牙宝宝还是龋齿了?这样刷牙才是真干净!

- 王岳伦|一个月王岳伦地位反转:这才是婚姻的真实一面