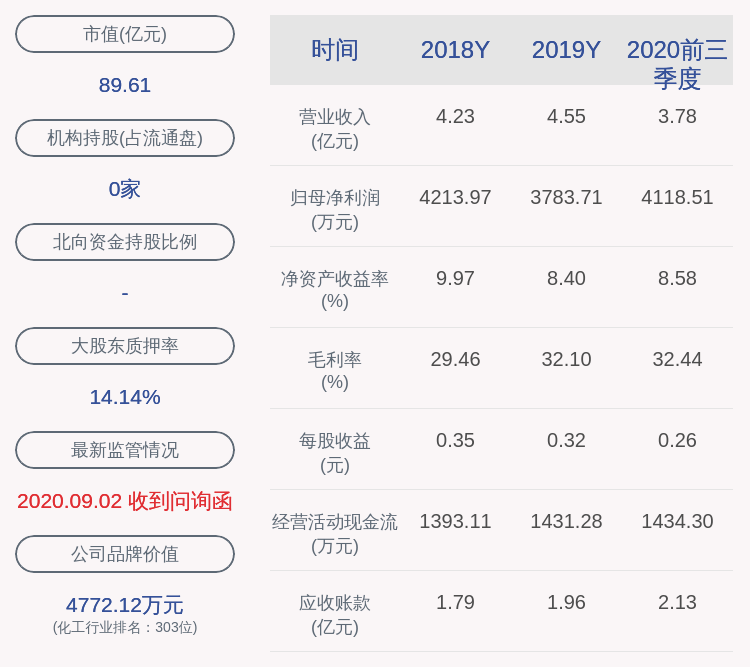

『销售给企业』中泰资管内部年报研读,有没有你关心的行业?( 二 )

文章图片

医药:要像查看体检报告般排查病灶

分享人:周旭驰

医药是个主题不是一个行业,细分子版块很多,除了传统意义上的制造+销售驱动的化学制剂,还有偏服务的医院与CRO,以及偏零售的药店,各板块分析框架与关注点不尽相同。分析年报对研究来说,更像是医生查看体检报告,印证判断、排查病灶。

以传统的化学制剂为例。2018年国家对药品实行带量采购,打包招标、去除中间商赚差价,医院药价大幅降低。但实际上不一定所有中标药企盈利能力都会下降,对原来销售较弱但具备原料药优势的,以及实现以价换量的企业来说,都是扩张市场的好机会。

那么在报表上,需要去验证是否出现制剂业务收入下降,而净利润由于销售费用的大幅降低而提高的现象,以及是否由增量市场带来的产能利用率提升,资产周转加快,最终带来ROE的提升。

再以“两票制”的影响为例。“两票制”即药品从生产到流通商再到医院只能开具两次发票,意在减少流通环节的层层盘剥,使得利润传导更为直接,价格关系更加透明。具备优势的流通配送企业将获得更多的市场,行业集中度得到提高。而对于药品生产企业来说,会由原来的“低开代理”模式向“高开代理”或自营转变,可以简单理解为将代理商的业务整合进报表,而营销渠道的营销成本、财务税务的管理风险从流通企业转移到了药品生产企业。

中间环节减少使得产业链条缩短,配送商的结算由现款现货变为账期结算,所以必定会带来一定现金流压力,反映在医药生产企业的报表上可看到应收账款增加,对于流动资金较紧张的企业会能会举债经营,增加财务费用。

除此之外,可以看到由于制剂出厂价格提升带来的收入的增加,毛利率会因生产成本不变而提升,但销售费用也会与之提升,需要注意收入上涨与市场推广费增加额是否匹配,通过净利润的变化进一步观察盈利能力是否提高。而此时的报表更加完整,更能反映一家药企的制造销售能力。

化工:动态使用静态的年报数据

分享人:程枫

如果是基于基本面来选股,年报关注点更多的是体现在核心财务数据对企业竞争力的验证,以及阶段性数据的变化对短期公司股价的影响方面。企业竞争力是软性的实力,数据是用来验证,而不是通过数据去发现公司的核心能力。用什么样的数据来验证,根据不同的行业特点有不同的选择。

比如化工行业里,比较重要的是产品的销量、单价、单吨利润、固定资产周转率、人均产出等,主要是为了找出公司利用率、产品现金成本和完全成本数据。如果在消费品行业里,渠道资源、费用率、盈利水平、营运能力、现金流等更能体现公司的商业模式和定价权。阶段性数据的变化是为了去预测短期股价的表现,这个变化既要和市场预期相比,也要和公司环比和同比的数据做对比,才能得出一个大致的概率判断。

另外,我们也会对年报数据进行动态使用。年报的数据是静态的,需要横向和纵向比较,才会总结得出更多有价值的信息。在横向比较时,要注意各个公司会计处理方式的不同。纵向比较,可以发展公司不同阶段的变化,也有助于了解企业的护城河是否足够宽。

年报容易忽略的地方,一些不太常用的科目需要更多关注,比如其他应收、其他应付、递延所得税、长期股权投资、现金流量表、母公司报表、附注等等需要多花点时间,以便更全面地了解公司整体的经营情况。

年报的局限性也有很多,比如很多公司业务复杂,考虑到业务保密性,很多业务合并披露,这给研究带来了较大的难度。这就需要平时通过跟踪做进一步的梳理。此外,年报是存量数据,并不完全反映企业全年整体的经营情况,比如资金的拆借和往来,有些企业会披露充分,而有些企业会故意隐瞒,这会对阅读年报提出更高的要求。

推荐阅读

![[延迟退休年龄]延迟退休出新动态,跟每个人都息息相关,现在知](/renwen/images/defaultpic.gif)

- 服贸基地■江苏认定首批服贸基地和服贸重点企业

- 浙江“最美建设人”丁泽成:青年企业家传承浙商品质

- 文旅上下游企业“抱团”助力旅游市场回暖

- “十三五”期间新增减税降费累计将达7.6万亿元左右——为企业减负 为创新加油

- 『黄金时间』请认准这个蓝色的标志! 黄金时间丨同行业中用水最少的企业

- 黄金时间■黄金时间丨江苏企业节水改造缺钱?快来申请“节水贷”

- 黄金时间■黄金时间丨你喝过和纯净水口感一样的海水吗?企业用风能代替网电加工淡化海水

- 无锡市惠山区境内外主板上市企业达11家

- 接待日|省生态环境厅来通开展“企业环保接待日”

- |淮安区国资办推进国有企业 退休人员社会化管理工作