зәҜжөҒйҮҸйҖ»иҫ‘еҜ№е“ҒзүҢиӮҜе®ҡжҳҜжңүдјӨе®ізҡ„пјҢжүҖд»ҘеңЁд»ҺжөҒйҮҸйҖ»иҫ‘еҒҡиҙӯд№°иҪ¬еҢ–гҖҒеҒҡGMVзҡ„иҝҮзЁӢдёӯпјҢе“ҒзүҢеұӮйқўзҡ„еЎ‘йҖ дёҚиғҪе®Ңе…Ёжү”жҺүгҖӮ

еҰӮжһңйҖҡиҝҮжҜ”иҫғеҘҪзҡ„еҶ…е®№жқҘеҒҡпјҢе…¶е®һеҸҜд»ҘжҠҠе“ҒзүҢз»ҙжҢҒеңЁжҜ”иҫғеҘҪзҡ„и°ғжҖ§дёҠйқўпјҢдёҚдјҡж¶ҲиҖ—еӨӘеӨҡпјҢиҝҷеҸҜиғҪжҳҜеҶ…е®№еҫҖж¶Ҳиҙ№йўҶеҹҹеҺ»еҒҡз»“еҗҲжҜ”иҫғйҮҚиҰҒзҡ„зӮ№гҖӮ

2гҖҒжҪңеңЁзҡ„7000дәҝеёӮеңәиҫ°жө·жҠ•дәҶдёҖдәӣзҫҺеҰҶе“ҒзүҢпјҢеңЁеҢ–еҰҶе“ҒиЎҢдёҡеҒҡдәҶж·ұе…Ҙз ”з©¶пјҢд»ҠеӨ©е’ҢеӨ§е®¶еҲҶдә«дёҖдёӢгҖӮ

дёӢйқўиҝҷеј PPTжҳҜжңҖиҝ‘е…ӯе№ҙе…Ёзҗғдё»иҰҒең°еҢәеҪ©еҰҶе’ҢжҠӨиӮӨеёӮеңәзҡ„еўһй•ҝжғ…еҶөгҖӮ

ж–Үз« жҸ’еӣҫ

е…¶дёӯдёӯеӣҪзҡ„еёӮеңә规模жҳҜжңҖеӨ§зҡ„пјҢиҖҢдё”д»Ҡе№ҙиӮҜе®ҡдјҡи·‘еҫ—жӣҙеӨ§пјҢиҝҷе’ҢдәәеҸЈгҖҒжё—йҖҸзҺҮгҖҒе®ўеҚ•д»·йғҪжңүе…ізі»гҖӮ

жҲ‘们д»Һиҝҷеј еӣҫеҸҜд»ҘзңӢеҲ°дёүзӮ№пјҡ

第дёҖпјҢ2017е№ҙд»ҘеҗҺеҗ„дёӘеӣҪ家зҡ„еҪ©еҰҶе’ҢжҠӨиӮӨеёӮеңәйғҪжҳҜй«ҳйҖҹеўһй•ҝзҡ„гҖӮ

第дәҢпјҢеңЁжҜ”дҫӢдёҠзҫҺеӣҪзҡ„еҪ©еҰҶгҖҒжҠӨиӮӨеҹәжң¬жҳҜдёҖеҚҠдёҖеҚҠпјҢдёӯеӣҪжҠӨиӮӨеұ…еӨҡпјҢеҪ©еҰҶеҸӘжңүдёҚеҲ°20%пјҢиҖҢеңЁж—Ҙжң¬е’Ңйҹ©еӣҪиҝҷдәӣжҲ‘们еҸҜд»Ҙзұ»жҜ”зҡ„дёңдәҡеӣҪ家пјҢеҪ©еҰҶеӨ§жҰӮеҚ еҲ°30%гҖӮ

жүҖд»ҘдёӯеӣҪеңЁеҪ©еҰҶйўҶеҹҹеӨ§жҰӮжңү10%зҡ„иҮӘ然еўһй•ҝз©әй—ҙпјҢжңҖз»Ҳдјҡиө°еҗ‘жҜ”иҫғе№ізЁізҡ„зҠ¶жҖҒгҖӮ

第дёүпјҢеӣҪеӨ–еўһй•ҝзңҹзҡ„еҫҲе°ҸпјҢжңүж—¶еҖҷйғҪдёҚдёҖе®ҡиғҪи·ҹеҫ—дёҠGDPпјҢжүҖд»ҘдёӯеӣҪеёӮеңәдёҚжӯўеҖјеҫ—жң¬ең°еҺӮе•Ҷе…іжіЁпјҢеӣҪеӨ–еҺӮе•Ҷд№ҹдјҡе…іжіЁгҖӮ

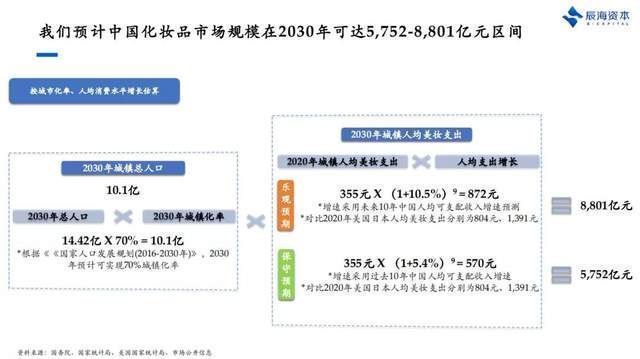

然еҗҺжҲ‘们估计дәҶеҚҒе№ҙеҗҺдёӯеӣҪзҫҺеҰҶе’ҢжҠӨиӮӨзҡ„еёӮеңә规模пјҢе…·дҪ“еҸҜд»ҘзңӢдёӢйқўиҝҷеј еӣҫгҖӮ

ж–Үз« жҸ’еӣҫ

еҢ–еҰҶе“ҒеёӮеңә规模е’ҢеҹҺй•ҮеҢ–дәәеҸЈжҳҜеҜҶеҲҮзӣёе…ізҡ„пјҢеҹҺй•ҮеҢ–жҖ»дәәеҸЈд»ҘеҸҠж¶Ҳиҙ№ж•ҲзҺҮеҶіе®ҡдәҶ规模жңүеӨҡеӨ§гҖӮ

йҰ–е…ҲжҲ‘们еҸӮз…§ж—Ҙжң¬зҡ„еҹҺеёӮеҢ–зҺҮпјҢи®ӨдёәеҲ°2030е№ҙдёӯеӣҪзҡ„еҹҺй•ҮдәәеҸЈи§„жЁЎеңЁ10дәҝдәәе·ҰеҸігҖӮ

第дәҢпјҢдәәеқҮзҫҺеҰҶж”ҜеҮәзҡ„ж•°жҚ®жқҘиҮӘеӣҪ家з»ҹи®ЎеұҖпјҢеҶҚй…ҚеҗҲеҹәжң¬йқўдёҠдәәеқҮж”ҜеҮәзҡ„еўһй•ҝпјҢжҜҸе№ҙеўһй•ҝзҺҮжҳҜ8.2%пјҢжөӢеҮәжқҘ2030е№ҙеҢ–еҰҶе“ҒдәәеқҮж¶Ҳиҙ№еә”иҜҘжҳҜ700еқ—й’ұгҖӮ

еҹҺй•ҮдәәеҸЈи§„жЁЎд№ҳдёҠдәәеқҮж¶Ҳиҙ№йўқеәҰпјҢеҫ—еҲ°2030е№ҙдёӯеӣҪеҢ–еҰҶе“ҒеёӮеңә规模жҳҜ7000еӨҡдәҝе…ғгҖӮ

жҲ‘们еҒҡеҮәиҝҷдёӘж•°жҚ®д№ҹжҳҜйқһеёёжғҠ讶зҡ„пјҢеҰӮжһңзңӢеҪ“еүҚзҡ„ж•°жҚ®пјҢзҫҺеӣҪжҳҜ2600дәҝпјҢж—Ҙжң¬д№ҹе°ұ1700дәҝпјҢиҖҢдё”еўһйҖҹйғҪйқһеёёдҪҺпјҢдҪҶеңЁдёӯеӣҪеҸҜиғҪдјҡжңүдёҖдёӘеҫҲеӨ§зҡ„еўһй•ҝгҖӮ

ж„ҸжҖқжҳҜеҰӮжһңдҪ иҮӘ然еҫ…еңЁиҝҷдёӘиЎҢдёҡпјҢе“ӘжҖ•еҸӘеҒҡеҲ°еёӮеңәзҡ„е№іеқҮж°ҙе№іпјҢдёҚжҺүйҳҹпјҢеҚҒе№ҙеҶ…д№ҹдјҡжңү3еҖҚзҡ„еўһй•ҝпјҢжүҖд»ҘиҝҷдёӘиЎҢдёҡжҳҜйқһеёёеҖјеҫ—е…іжіЁзҡ„гҖӮ

3гҖҒеҰӮдҪ•зңӢеҫ…дёӯеӣҪзҡ„еҪ©еҰҶе’ҢжҠӨиӮӨеёӮеңәпјҹ1.дёӯеӣҪеҪ©еҰҶе’ҢжҠӨиӮӨеёӮеңәзҡ„з«һдәүж јеұҖ

еҶҚжқҘзңӢдёӯеӣҪеҪ©еҰҶе’ҢжҠӨиӮӨеёӮеңәзҡ„з«һдәүж јеұҖгҖӮ

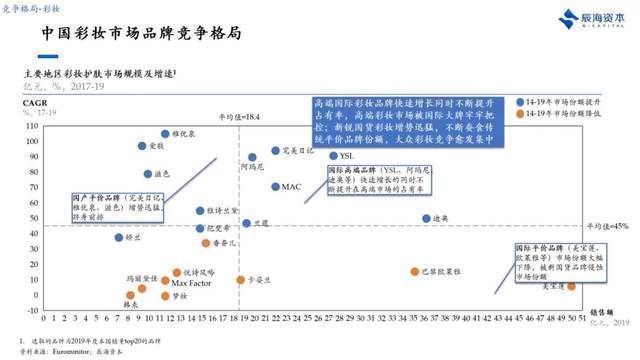

дёӢйқўиҝҷйЎөPPTеұ•зӨәзҡ„жҳҜ2019е№ҙдёӯеӣҪй”ҖйҮҸTOP20зҡ„еҪ©еҰҶе“ҒзүҢпјҢзәөиҪҙиЎЁзӨәд»Һ2017е№ҙзҹӯи§Ҷйў‘зҲҶеҸ‘еҲ°2019е№ҙжҜҸдёӘе“ҒзүҢзҡ„CAGRпјҲеӨҚеҗҲеўһйҖҹпјүпјҢжЁӘиҪҙжҳҜеҗ„дёӘе“ҒзүҢеҺ»е№ҙзҡ„е№ҙй”Җе”®йўқгҖӮ

ж–Үз« жҸ’еӣҫ

иҷҡзәҝжҳҜиҝҷдәӣе“ҒзүҢеўһйҖҹе’Ңй”Җ售规模зҡ„е№іеқҮеҖјпјҢи“қиүІеңҶеңҲиЎЁзӨәиҝҮеҺ»дә”е№ҙиҝҷдёӘе“ҒзүҢеңЁдёӯеӣҪзҡ„еёӮеңәд»ҪйўқеңЁеўһй•ҝпјҢж©ҷиүІиЎЁзӨәиҝҮеҺ»дә”е№ҙиҝҷдёӘе“ҒзүҢзҡ„еёӮеңәд»ҪйўқжҳҜеңЁиў«еҲ«дәәжҠўеӨәзҡ„гҖӮ

д»ҺеӣҫдёӯеҸҜд»ҘзңӢеҲ°пјҢй«ҳдәҺеўһйҖҹе№іеқҮзәҝзҡ„еҪ©еҰҶе“ҒзүҢдё»иҰҒеҲҶдёәдёӨз§Қпјҡ

дёҖз§ҚжҳҜиҝӘеҘҘгҖҒYSLгҖҒйҳҝзҺӣе°јиҝҷз§Қй«ҳз«Ҝзҡ„еӣҪйҷ…еҪ©еҰҶе“ҒзүҢпјҢеңЁдҝқжҢҒжҜҸе№ҙй«ҳдәҺ50%зҡ„еӨҚеҗҲеўһйҖҹзҡ„еҗҢж—¶пјҢд№ҹеңЁдёҚж–ӯжҠўеӨәеҲ«дәәзҡ„еёӮеңәд»ҪйўқпјҢжүҖд»Ҙй«ҳз«ҜеҪ©еҰҶзҡ„еёӮеңәжҳҜиў«иҝҷдәӣеӣҪйҷ…еӨ§зүҢзүўзүўжҠҠжҺ§зҡ„гҖӮ

еҸҰеӨ–дёҖз§Қе°ұжҳҜе®ҢзҫҺж—Ҙи®°гҖҒж»ӢиүІгҖҒзЁҡдјҳжіүиҝҷдәӣж–°й”җеӣҪиҙ§еҪ©еҰҶпјҢе®ғ们еўһеҠҝйқһеёёиҝ…зҢӣпјҢдёҚж–ӯиҡ•йЈҹеғҸзҫҺе®қиҺІгҖҒжӮҰиҜ—йЈҺеҗҹгҖҒеҚЎе§ҝе…°иҝҷдәӣж—©жңҹиҝӣе…ҘдёӯеӣҪзҡ„дј з»ҹе№ід»·еҪ©еҰҶзҡ„еёӮеңәд»ҪйўқгҖӮ

жүҖд»ҘеңЁеӨ§дј—еҪ©еҰҶиҝҷеқ—пјҢеӣҪиҙ§е’ҢеӨ–иө„е“ҒзүҢзҡ„з«һдәүи¶ҠжқҘи¶ҠжҝҖзғҲе’ҢйӣҶдёӯгҖӮ

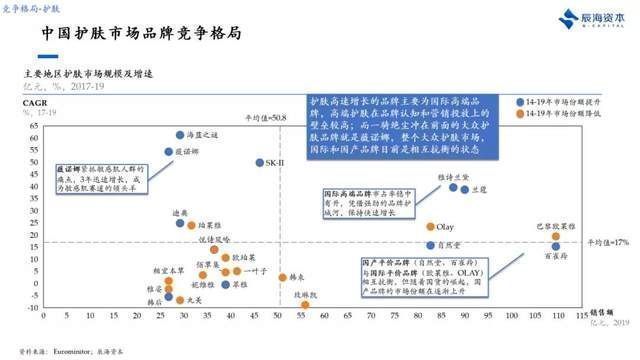

жҢүз…§еҗҢж ·зҡ„йҖ»иҫ‘пјҢжҲ‘们еҜ№жҠӨиӮӨеёӮеңәд№ҹеҒҡдәҶз«һдәүж јеұҖзҡ„mappingгҖӮ

ж–Үз« жҸ’еӣҫ

иҝҷйЎөеӣҫжҜ”иҫғжңүж„ҸжҖқпјҢеҶІеңЁеүҚйқўй«ҳйҖҹеўһй•ҝзҡ„е“ҒзүҢеҹәжң¬йғҪжҳҜSK-в…ЎгҖҒйӣ…иҜ—е…°й»ӣгҖҒе…°и”»иҝҷдәӣй«ҳз«ҜеӣҪйҷ…е“ҒзүҢпјҢиҝҷеҸҚжҳ дәҶй«ҳз«ҜжҠӨиӮӨе“ҒзүҢеңЁе“ҒзүҢи®ӨзҹҘе’ҢиҗҘй”ҖжҠ•ж”ҫзҡ„йў„з®—еӯҳеңЁж–°й”җе“ҒзүҢжІЎеҠһжі•е®һзҺ°зҡ„еЈҒеһ’гҖӮ

еҗҢж—¶иҝҷеј еӣҫдёӯжңүдёҖдёӘеӨ§дј—жҠӨиӮӨж–°е“ҒзүҢжҳҜдёҖйӘ‘з»қе°ҳзҡ„пјҡи–ҮиҜәеЁңгҖӮе®ғжҳҜ第дёҖдёӘжҠ“дҪҸж•Ҹж„ҹиӮҢдәәзҫӨйңҖжұӮзҡ„е“ҒзүҢпјҢдёүе№ҙеҶ…еҝ«йҖҹеҙӣиө·пјҢжңҖиҝ‘д№ҹеңЁеҮҶеӨҮдёҠеёӮгҖӮ

жҖ»з»“жқҘиҜҙпјҢжҠӨиӮӨе’ҢеҪ©еҰҶзҡ„з«һдәүж јеұҖйғҪжҳҜеӨ§дј—еёӮеңәеӨ„дәҺеӣҪйҷ…е’ҢеӣҪдә§е“ҒзүҢзӣёдә’жҠ—иЎЎзҡ„зҠ¶жҖҒпјҢиҖҢй«ҳз«ҜеёӮеңәйғҪжҳҜеӣҪйҷ…е“ҒзүҢеҶІеңЁжңҖеүҚйқўгҖӮ

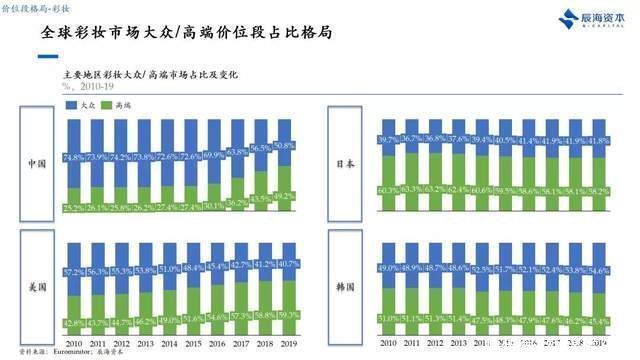

еҹәдәҺеӨ§дј—е’Ңй«ҳз«Ҝе“ҒзүҢзҡ„еёӮеңәеҚ жҜ”пјҢжҲ‘们д№ҹеҜ№дёӯеӣҪе’ҢеӣҪйҷ…еҒҡдәҶеҜ№жҜ”гҖӮ

ж–Үз« жҸ’еӣҫ

жҲӘжӯў2019е№ҙпјҢдёӯеӣҪеҪ©еҰҶеёӮеңәдёҠеӨ§дј—е’Ңй«ҳз«Ҝе“ҒзүҢзҡ„еҚ жҜ”еӨ§жҰӮжҳҜ1:1пјҢе’Ңж—Ҙжң¬гҖҒйҹ©еӣҪе·®дёҚеӨҡпјҢиҜҙжҳҺдёӯеӣҪеҪ©еҰҶе®ҢжҲҗеәҰжҜ”иҫғй«ҳгҖҒзӣёеҜ№жҲҗзҶҹпјҢжүҖд»ҘжңӘжқҘеҪ©еҰҶзҡ„еӨ§дј—е’Ңй«ҳз«ҜеёӮеңәеҸҜиғҪдјҡз»ҙжҢҒзӣёеҜ№зЁіе®ҡзҡ„зҠ¶жҖҒгҖӮ

жҺЁиҚҗйҳ…иҜ»

- еҗҙжЁҫ|жІҲи…ҫгҖҒй»„жёӨгҖҒйӮ“и¶…гҖҒиғЎжӯҢдёәеҗҙжЁҫж–°зүҮжү“callпјҢжғіжҠҠд»–жҚ§жҲҗдёӢдёҖдёӘеҗҙдә¬пјҹ

- жқҺжҳ“еі°|ж»Ўи„ёиӨ¶еӯҗгҖҒзңјзҘһзҢҘзҗҗпјҢжҳҺжҳҺйғҪиҝҷд№ҲиҖҒдәҶпјҢе°ұеҲ«зЎ¬е°¬вҖңе°‘е№ҙж„ҹвҖқдәҶ

- иҝӘдёҪзғӯе·ҙ|2022иүәдәәзәўй»‘жҰңжҺ’еҗҚпјҢйҫҡдҝҠгҖҒиҝӘдёҪзғӯе·ҙгҖҒжқЁжҙӢгҖҒе‘Ёж·ұгҖҒзҷҪй№ҝеқҮдёҠжҰңпјҒ

- еҗ‘йЈҺиҖҢиЎҢ|зҺӢеҮҜгҖҒи°ӯжқҫйҹөгҖҠеҗ‘йЈҺиҖҢиЎҢгҖӢжқҖйқ’пјҢдёӨдёӘе№ҙиҪ»иҲӘз©әдәәзҡ„вҖңй’Ҳе°–еҜ№йәҰиҠ’вҖқ

- еҲҳдәҰиҸІ|еҲҳдәҰиҸІеӣўйҳҹиҗҘй”Җж°ҙе№івҖңеҮәзҘһе…ҘеҢ–вҖқпјҢдјҡжӢҝдёҖдәӣз»Ҹе…ёи§’иүІеҮәжқҘеҚ–жғ…жҖҖ

- еёҰиҙ§|жқңзІүиЎҢеҠЁи®ЎеҲ’жӣқе…үпјҒеҚ еә“еӯҳгҖҒеҒҮең°еқҖпјҢз”°йқҷж— иғҪдёәеҠӣпјҢзҪ‘еҸӢпјҡзңҹйҫҢйҫҠ

- еҸҜзұіе°Ҹеӯҗ|иҝҮж°”з»„еҗҲзҡ„зӘҳеҶөпјҡиҖҚеё…иў«еҳІгҖҒе•ҶеңәеҚ–еҠӣжј”еҮәпјҢиҝҳжңүдәәеҮәеңәиҙ№дёӨдҪҚж•°иө·

- иөөйңІжҖқ|дёӨйғЁеҫ…ж’ӯеү§жңӘж’ӯе…ҲзҒ«пјҢе’ҢеҗҙзЈҠгҖҒжқЁжҙӢйғҪжңүеҗҲдҪңпјҢиөөйңІжҖқжҲҗз”·зҘһ收еүІжңә

- йғӯеҫ·зәІ|зғ§йҘјеӘіеҰҮеӣһжҖјзҪ‘еҸӢпјҡжҲ‘зҲұд»–зҡ„иёҸе®һгҖҒд»—д№үпјҢз»“е©ҡеүҚдёҚзҹҘйҒ“йғӯеҫ·зәІжҳҜи°Ғ

- ејҖз«Ҝ|гҖҠејҖз«ҜгҖӢпјҡдёүжөҒж•…дәӢпјҢдәҢзәҝжј”е‘ҳпјҢдёҖзӯүиҗҘй”Җ